Анализ финансовой устойчивости предприятия

Чтобы ответить на вопросы, насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень его независимости и отвечает ли состояние активов и пассивов предприятия задачам его финансово-хозяйственной деятельности, необходима регулярная оценка степени независимости организации от заемных источников финансирования. Для этого проводится анализ финансовой устойчивости предприятия.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами [2].

Финансовая устойчивость это характеристика финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции (работ или услуг) [6].

При анализе финансовой устойчивости рассматривается зависимость предприятия от заемного капитала.

Анализ финансовой устойчивости позволяет оценить: динамику, состав и структуру источников формирования активов; достаточность капитала организации; потребность в дополнительных источниках финансирования; рациональность привлечения заемных средств; способность предприятия к наращению капитала; степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами.

Задачами анализа финансовой устойчивости являются: оценка и прогнозирование показателей финустойчивости; определение резервов улучшения финсостояния предприятия, его устойчивости; разработка конкретных мероприятий, направленных на укрепление финансовой устойчивости предприятия.

Общераспространенная методика анализа включает следующие этапы:

1. Анализ состава и структуры активов и источников их формирования. В большинстве учебников анализ рекомендуют начинать с общего ознакомления с активами и источниками их образования.

Ключевым вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств.

2. Анализ обеспеченности запасов источниками их формирования. Соотношение стоимости запасов, затрат и суммы собственных и заемных источников их формирования это один из основных факторов устойчивости финансового состояния предприятия.

Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) предприятия.

Для характеристики источников формирования запасов и затрат используется три показателя, которые отражают различные виды источников их формирования:

- Наличие собственных оборотных средств (разница между текущими активами и текущими обязательствами).

- Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал.

- Общая величина основных источников формирования запасов и затрат.

Подробнее о методике анализа финансовой устойчивости с помощью абсолютных показателей изложено в этой статье.

3. Анализ относительных показателей финансовой устойчивости. Устойчивость финансового состояния характеризуется системой относительных показателей, которые рассчитываются в виде соотношений абсолютных показателей актива и пассива баланса.

Коэффициенты устойчивости анализируют, сравнивая их с базисными величинами, а также изучая их динамику за отчётный период и за ряд лет.

Подробно методика расчета коэффициентов приведена тут.

Отметим что, проведение анализа финансовой устойчивости только на основании коэффициентов без изучения структуры активов и исследования степени сопоставимости активов по срокам их обращения в денежную форму и обязательств по срокам их погашения не позволяет сделать исчерпывающие выводы о финансовой неустойчивости.

Дополнительными показателями, характеризующими финансовую устойчивость, служат: величина чистых активов; финансовый леверидж.

Анализ финансовой устойчивости можно провести, используя Правила проведения арбитражным управляющим финансового анализа, который должен показать наличие или отсутствие у проблемного предприятия возможностей по привлечению дополнительных заемных средств, способность погасить текущие обязательства за счет активов разной степени ликвидности.

Анализ можно провести, используя методику, приведенную в приказе Минрегиона РФ от 17.04.2010 №173.

Для анализа финансовой устойчивости банка необходимо использовать методику, утвержденную указаниями Банка России от 11.06.2014 №3277-У. Также регламентирована методика оценки для жилищных накопительных кооперативов (Постановление Правительства РФ от 28.01.2006 №46) и застройщиков – Постановление Правительства РФ от 21.04.2006 №233.

Для оценки финансовой устойчивости субъектов страхового дела следует руководствоваться Законом от 27.11.1992 №4015-1, Положением о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденным указанием Центробанка от 28 июля 2015 г. №3743-У.

- Анализ хозяйственной деятельности: Учебное пособие / Г.В. Савицкая, — 6-e изд., испр. и доп. — М.: НИЦ Инфра-М, 2013 год

- Беспалов М.В. Оценка финансовой устойчивости организации по данным годовой бухгалтерской отчетности // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. №4.

- Коробейникова Л.С., Кривошеев А.В. Система комплексного экономического анализа финансовой устойчивости организации // Апрельские научные чтения имени профессора Л.Т. Гиляровской: Материалы III Международной научно-практической конференции. Воронеж: Воронежский государственный университет, 2014. с. 196-199.

- Любушин Н.П., Бабичева Н.Э., Галушкина А.И., Козлова Л.В. Анализ методов и моделей оценки финансовой устойчивости организации // Экономический анализ: теория и практика. 2010. №1. с. 3-11.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций.- М.: ИНФРА-М. 2009.

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций, утв. Госкомстатом России 28.11.2002.

Проведение анализа финансовой устойчивости организации

- Роль анализа устойчивости в финанализе компании

- Пример оценки финансовой устойчивости предприятия

- Применение относительных и абсолютных показателей устойчивости

- Расчет показателей структуры капитала

- Расчет соотношений между активами и обязательствами

- Расчет показателей прироста капитала

- Итоги

Роль анализа устойчивости в финанализе компании

Финанализ — процедура комплексной всесторонней оценки финсостояния лица по данным его отчетности (балансу и отчету о финрезультатах). Проводя финанализ, рассматривают текущее состояние, анализируют ретроспективную динамику и оценивают перспективы изменения:

- активов и источников их финансирования;

- платежеспособности;

- активности деятельности;

- денежных потоков и инвестиций;

- эффективности использования капитала;

- финустойчивости;

- кредитоспособности и риска банкротства.

Каждое из направлений анализа характеризуется своим набором показателей, дающих возможность оценивать состояние в цифрах (абсолютных или относительных). Чаще всего предприятие рассматривается с нескольких точек зрения и анализу подвергаются одновременно почти все аспекты его функционирования. Анализ финустойчивости — одно из направлений оценки в этом ряду. Он интересен как самому юрлицу, так и сторонним пользователям, поскольку устойчивость финсостояния — залог успешной деятельности организации.

Важно! Суть анализа финансовой устойчивости организации заключается в оценке структуры капитала и установлении ряда соотношений между ее имуществом и обязательствами. Эти соотношения свидетельствуют о том, насколько рационально юрлицо распоряжается имеющимися у него средствами, и позволяют выявить уровень зависимости от заемного капитала, а также определить способы выхода из проблемных ситуаций.

Основой финустойчивости юрлица является его стабильная доходность и хороший уровень платежеспособности. Вот почему показатели финустойчивости чаще всего рассматривают одновременно с характеристиками рентабельности, указывающими на степень отдачи имущества, и коэффициентами ликвидности, с помощью которых оценивается платежеспособность.

Пример оценки финансовой устойчивости предприятия

Финустойчивость оценивается по соотношению величин материально-производственных запасов (МПЗ) и источников, за счет которых они финансируются. С ней оказывается неразрывно связано состояние платежеспособности, уровень которой зависит от схожих данных.

Финустойчивость имеет 4 разновидности:

- Абсолютную, при которой МПЗ полностью обеспечены собственными оборотными средствами. Предприятие при этом независимо от кредиторов (имеет высокую платежеспособность). Такой вид финустойчивости встречается нечасто и свидетельствует о неиспользованных возможностях по привлечению заемных средств.

О том, как оценить величину собственных оборотных средств, читайте в статье «Собственные оборотные средства и их оборачиваемость».

- Нормальную, когда МПЗ обеспечиваются собственными оборотными и долгосрочными заемными средствами, а платежеспособность находится на хорошем уровне. Этот вид финустойчивости является оптимальным.

- Неустойчивое (но не безнадежное) положение, при котором МПЗ обеспечены собственными оборотными и обоими видами заемных средств (долгосрочными и краткосрочными). В такой ситуации, как правило, существует высокая зависимость от заемных средств и платежеспособность нарушена. Анализ причин, приведших к такому виду финустойчивости, позволит исправить ситуацию.

- Кризисное (предбанкротное) состояние, когда величина МПЗ больше суммы собственных оборотных и обоих видов заемных средств. Предприятие в этой ситуации неплатежеспособно.

Из этого описания очевиден вывод, что нормальный уровень финустойчивости достигается за счет:

- роста источников средств;

- регулирования соотношения заемных и собственных средств;

- снижения величины запасов до оптимальной.

Применение относительных и абсолютных показателей устойчивости

Анализ финансовой устойчивости проводится на основе ряда показателей. Среди них есть как абсолютные (чистые активы), так и относительные (коэффициенты).

О расчете и возможных выводах при анализе чистых активов читайте в статье «Порядок расчета чистых активов по балансу — формула 2017-2018».

Коэффициенты, характеризующие финустойчивость, можно разделить на группы, отражающие:

- структуру капитала;

- распределение средств на формирование активов;

- уровень прироста собственных средств.

Они могут быть использованы как в формулах, приведенных ниже, так и в виде обратных соотношений. При необходимости возможна более глубокая детализация данных, участвующих в расчете.

Величина расчетных показателей может зависеть от отраслевой принадлежности юрлица и определяться конкретными ситуациями, в которых нормальные значения будут иметь отклонения от общеустановленных.

Расчет показателей структуры капитала

Для оценки структуры капитала используются следующие коэффициенты:

- Автономии (финансовой независимости), показывающий долю собственного капитала в общей величине источников финансирования:

Кавт = СКап / ВБал,

где: Кавт — коэффициент автономии (хорошо, когда он больше 0,5);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

- Финансового левериджа, отражающий соотношение заемных и собственных средств:

Ккап = (ДлОбяз + КрОбяз) / СКап,

где: Ккап — коэффициент капитализации (не должен быть выше 0,7);

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

КрОбяз — величина краткосрочных обязательств (данные из строки 1500 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Маневренности, позволяющий оценить долю свободных для использования собственных оборотных средств:

Кман = (СКап – ВнАкт) / СКап,

где: Кман — коэффициент маневренности (нормальное значение — от 0,2 до 0,5);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса).

- Финустойчивости, показывающий долю длительно используемых средств в общей величине источников финансирования:

Куст = (СКап + ДлЗаемОбяз) / ВБал,

где: Куст — коэффициент финустойчивости (при отсутствии заемных средств будет равен коэффициенту автономии);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ДлЗаемОбяз — величина долгосрочных заемных обязательств (данные из строки 1410 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

- Заемных средств, позволяющий оценить долю заемных средств в общей величине источников финансирования:

Кзср = (ДлОбяз + КрОбяз) / ВБал,

где: Кзср — коэффициент заемных средств (не должен превышать 0,3);

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

КрОбяз — величина краткосрочных обязательств (данные из строки 1500 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

- Капитализации, отражающий долю долгосрочных обязательств в общей сумме долгосрочных пассивов:

Кдпзс = ДлОбяз / (ДлОбяз + СКап),

где: Кдпзс — коэффициент долгосрочного привлечения заемных средств;

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Структуры привлеченного капитала, позволяющий оценить долю долгосрочных обязательств в общей сумме привлеченного капитала:

Кспк = ДлОбяз / (ДлОбяз + КрОбяз),

где: Кспк — коэффициент долгосрочного привлечения заемных средств;

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

КрОбяз — величина краткосрочных обязательств (данные из строки 1500 бухбаланса).

- Покрытия инвестиций, показывающий долю долгосрочных обязательств и собственного капитала в общей величине источников финансирования:

Кпин = (ДлОбяз + СКап) / ВБал,

где: Кпин — коэффициент покрытия инвестиций (хорошим считается значение от 0,75 до 0,9);

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВБал — валюта баланса (данные из строки 1700 бухбаланса).

Расчет соотношений между активами и обязательствами

Рациональность использования средств позволяют оценить следующие коэффициенты:

- Структуры долгосрочных вложений, показывающий соотношение между долгосрочными обязательствами и внеоборотными активами:

Ксдв = ДлОбяз / ВнАкт,

где: Ксдв — коэффициент структуры долгосрочных вложений;

ДлОбяз — величина долгосрочных обязательств (данные из строки 1400 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса).

- Обеспеченности материальных запасов, отражающий степень обеспеченности запасов собственными источниками средств:

Комз = (СКап – ВнАкт) / МПЗ,

где: Комз — коэффициент обеспеченности материальных запасов (должен быть более 0,5);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса);

МПЗ — величина материально-производственных запасов (данные из строки 1210 бухбаланса).

- Маневренности собственных оборотных средств, позволяющий оценить долю высоколиквидных источников в собственных оборотных средствах:

Кмсос = (ДенСр + КрФинВл) / (СКап – ВнАкт),

где: Кмсос — коэффициент маневренности собственных оборотных средств (нормальным считается значение от 0 до 1);

ДенСр — величина денежных средств (данные из строки 1250 бухбаланса);

КрФинВл — величина краткосрочных финвложений (данные из строки 1240 бухбаланса);

СКап – величина собственного капитала (данные из строки 1300 бухбаланса);

ВнАкт – величина внеоборотных активов (данные из строки 1100 бухбаланса).

- Обеспеченности оборотных активов собственными оборотными средствами, отражающий долю оборотных активов, сформированных за счет собственных источников средств:

Кооа = ОбАкт / СКап,

где: Кооа — коэффициент обеспеченности оборотных активов собственными оборотными средствами (нормальным считается значение больше 0,1);

ОбАкт — величина оборотных активов (данные из строки 1200 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Соотношения внеоборотных и собственных средств, показывающий долю обеспечения внеоборотных активов собственными средствами:

Ксвсс = ВнАкт / СКап,

где: Ксвсс — коэффициент соотношения внеоборотных и собственных средств (нормальным считается значение от 0,5 до 0,8);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Реальной стоимости имущества, отражающий долю средств производства в общей стоимости имущества:

Крси = (ОС + МПЗ) / ВБал,

где: Крси — коэффициент реальной стоимости имущества (нормальной считается величина больше 0,5);

ОС — величина стоимости основных средств (данные из строки 1150 бухбаланса);

МПЗ — величина материально-производственных запасов (данные из строки 1210 бухбаланса);

ВБал — валюта баланса (данные из строки 1600 или 1700 бухбаланса).

- Соотношения оборотных активов и недвижимости, позволяющий оценить пропорцию движимого и недвижимого имущества:

Ксоан = ОбАкт / ВнАкт,

где: Ксоан — коэффициент соотношения оборотных активов и недвижимости (нормальной считается величина больше 0,5);

ОбАкт — величина оборотных активов (данные из строки 1200 бухбаланса);

ВнАкт — величина внеоборотных активов (данные из строки 1100 бухбаланса).

Расчет показателей прироста капитала

Прирост собственного капитала оценивают с помощью следующих коэффициентов:

- Устойчивости экономического роста, показывающего уровень стабильности получения прибыли, которую можно использовать на развитие производства:

Куэр = (ЧП – Див) / СКап,

где: Куэр — коэффициент устойчивости экономического роста;

ЧП — величина чистой прибыли (данные из строки 2400 отчета о финрезультатах);

Див — величина дивидендов, выплаченных акционерам (данные из аналитики бухучета);

СКап — величина собственного капитала (данные из строки 1300 бухбаланса).

- Чистой выручки, отражающего долю той части выручки, которая остается в распоряжении предприятия:

Кчв = (ЧП + Ам) / Выр,

где: Кчв — коэффициент чистой выручки;

ЧП — величина чистой прибыли (данные из строки 2400 отчета о финрезультатах);

Ам — величина амортизационных отчислений (данные из аналитики бухучета);

Выр — величина выручки от продаж (данные из строки 2110 отчета о финрезультатах).

Итоги

Анализ финустойчивости играет достаточно важную роль в комплексном финанализе и позволяет не только делать выводы о текущей устойчивости предприятия, но и выявлять причины недостаточно устойчивого состояния, а также принимать решения по оптимизации структуры капитала и имущества хозсубъекта.

Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку

Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ финансовой устойчивости предприятия: зачем проводится

Цель анализа финансовой устойчивости сводится к трем моментам:

- узнать, насколько компания зависима от заемных источников;

- понять, способна ли она тянуть такую долговую нагрузку;

- определить, какие перспективы ее ждут, если в структуре капитала ничего не изменится.

Оценка проводится с помощью:

- абсолютных величин. Это собственные оборотные средства и чистые активы;

- относительных показателей. Это несколько коэффициентов, в основе которых находится соотношение между составляющими пассива и актива;

- классификационного подхода. Предполагает существование четырех типов финансовой устойчивости компании – от абсолютной независимости до кризисного состояния.

Этап 1. Анализ абсолютных показателей финансовой устойчивости организации

Познакомимся с расчетом двух величин. Речь про:

- чистые активы;

- собственные оборотные средства.

Чистые активы – это активы, очищенные от обязательств. Величина показывает, какая часть имущества компании приобретена за счет собственных источников. Чем выше значение, тем лучше.

Вот упрощенная формула для их вычисления:

- А – активы (строка 1600 баланса);

- О – обязательства (сумма строк 1400 и 1500 баланса).

Из формулы следует, что чистые активы и собственный капитал (СК) равны друг другу. Это так, потому что балансовое равенство выглядит так: А = СК + О.

А это более сложный подход. Регламентирован приказом Минфина РФ от 28.08.2014 г. № 84н. Вот формула на его основе:

ЧА = (А – ДЗУК) – (О – ДБП)

- ДЗУК – дебиторская задолженность учредителей по вкладам в уставный капитал (отдельной строки в балансе нет, сумму можно найти в оборотно-сальдовой ведомости как дебетовый остаток по счету 75);

- ДБП – доходы будущих периодов в связи с поступлением госпомощи и безвозмездным получением имущества (строка 1530 баланса).

Отметим: ДЗУК и ДБП – часто отсутствуют. Поэтому обычно применяется первый вариант расчета.

Что можно уяснить на основе ЧА? Два момента.

Первый. Увеличиваются ли собственные источники имущества.

Если чистые активы год от года растут, значит, так и происходит. Причем подобный рост активов – самый благодатный. Увеличение собственного капитала не закапывает предприятие в долговую яму и не приводит к повышению процентных расходов по кредитам и займам.

Второй. Не нужно ли компании уменьшать уставный капитал или даже ликвидироваться.

Законы «Об АО» и «Об ООО» обязывают организации ежегодно считать ЧА и сравнивать их с уставным капиталом. Если они окажутся меньше, тогда последний нужно снижать так, чтобы стал не выше ЧА.

Бывают ситуации, когда уменьшать уставный капитал некуда. Например, он и так был на минимально допустимом уровне (10 тыс. руб. для ООО и непубличных АО, 100 тыс. руб. для ПАО). Или ЧА оказались отрицательными. Подобное происходит, когда у компании накоплен огромный непокрытый убыток. То есть несколько лет подряд ее расходы оказывались выше доходов. Или так вышло по итогам одного года, но превышение первых над вторыми было многократным.

В любом из этих случаев общество должно объявить о своей ликвидации. Это требование из п. 4 ст. 30 и п. 6 ст. 35 Законов «Об ООО» и «Об АО» соответственно.

Второй абсолютный показатель для оценки финансовой устойчивости – собственные оборотные средства (СОС). У него есть другие названия. К примеру, собственный оборотный или чистый оборотный капитал.

Смысл в чем-то схож с ЧА, ведь это оборотные активы за минусом обязательств. СОС отражают, какая часть оборота финансируется за счет собственных источников организации. Чем больше величина, тем меньше компания зависит от внешних заимствований, значит, выше ее финансовая устойчивость.

Вычисляются по одной из двух формул:

СОС1 = ОА – О

СОС2 = СК – ВА

- ОА – оборотные активы (строка 1200 баланса);

- СК – собственный капитал (строка 1300 баланса);

- ВА – внеоборотные активы (строка 1100 баланса).

Расчет по любой из них даст один и тот же результат. Причина – в балансовом равенстве. Выше приводили его сокращенную версию. Вот более расширенная: ВА + ОА = СК + О.

СОС бывают отрицательными. Означает, что текущие активы компании сформированы только за счет обязательств. Это крайне негативное явление.

На значении данного показателя строятся оценка типа финансовой устойчивости, а также расчет нескольких коэффициентов. Об этом расскажем в следующих частях статьи. А пока обратимся к практике. Посчитаем в таблице 1 ЧА и СОС для ОАО «Ясная Поляна».

Таблица 1. Считаем абсолютные показатели финансовой устойчивости

Показатель, млн руб.

– дебиторская задолженность по вкладам в уставный капитал

– доходы будущих периодов

= (3 268,0 – 0,0) – (536,7 + 664,3 – 0,0)

= (2 550,8 – 0,0) – (345,6 + 608,3 – 0,0)

– собственные оборотные средства

= 1 165,5 – 536,7 – 664,3

= 362,2 – 345,6 – 608,3

Оба показателя за 2020 году резко снизились.

По ЧА сокращение хоть и значимо – почти 23%, но не критично. Величина положительная и в разы больше уставного капитала. Последний равняется 5,2 млн руб. И это в 300 раз меньше ЧА.

Главная причина уменьшения показателя – выплата дивидендов акционерам в сумме около 600 млн руб. И это при том, что чистая прибыль в 2020-м составила лишь 130 млн руб.

Это показывает: удовлетворение интересов собственников всегда ухудшает финансовое состояние бизнеса. Ведь в таком случае деньги выводятся из оборота и перестают работать на компанию. С другой стороны, дивиденды повышают привлекательность организации для потенциальных инвесторов. В случае выпуска дополнительных акций спрос на них будет выше.

Ситуация с СОС хуже, чем с ЧА. Они были отрицательными уже на конец 2019-го. На 31.12.2020 г. ушли в еще больший минус, сократившись почти в 17 раз. Основная причина: уменьшение оборотных активов в 3 раза при том, что обязательства стали ниже лишь в 1,3.

За счет чего обеднел оборот? Основную роль сыграли два фактора:

- сокращение дебиторской задолженности почти в 5 раз на 513 млн руб.;

- погашение другой компанией предоставленного ей краткосрочного займа на 368 млн руб.

Оба момента стоит расценивать как положительные. Только вот денежный остаток на 31.12.2020 г. увеличился лишь на 93 млн руб. Выше написали, почему так. По крайней мере 600 млн руб. потратили на выплату дивидендов.

Этап 2. Оценка типа финансовой устойчивости компании

В экономическом анализе есть подход, который делит организации на четыре группы по типу финансовой устойчивости. Перечислили их в таблице 2.

Таблица 2. Типы финансовой устойчивости и их характеристика

Запасы компании сформированы за счет собственных оборотных средств. Это маркер высокой финансовой независимости от кредиторов. Вероятность банкротства минимальна, так как обязательств по сравнению с активами немного

Собственных оборотных средств не хватает для покрытия запасов. Однако организация привлекает долгосрочные обязательства и этим выправляет ситуацию. Когда текущие активы финансируются за счет долгов со сроком погашения свыше года, то это оптимальный вариант. За этот период запасы обернутся несколько раз. Значит, получится безболезненно закрыть обязательства

Собственных оборотных средств и долгосрочных обязательств недостаточно для финансирования запасов. Приходится брать краткосрочные заемные средства. Из-за этого ситуация становится напряженной в плане возврата долга. Ведь если оборачиваемость запасов длиннее по времени, чем срок кредита, то первые еще не успеют принести доход и деньги, когда наступит дата погашения обязательств

Ситуацию не спасают ни долгосрочные обязательства, ни краткосрочные кредиты и займы. Их либо нет, либо величина недостаточна. Поэтому финансирование запасов происходит за счет кредиторской задолженности, в том числе просроченной. Вероятность банкротства, как неспособности рассчитаться вовремя, возрастает кратно

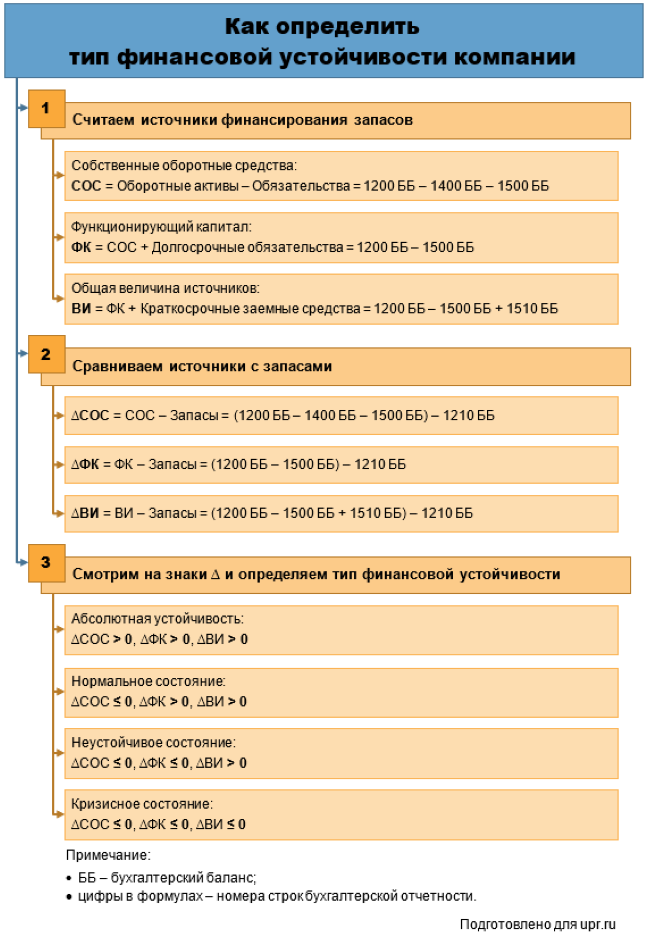

Как узнать, к какому типу относится организация? Реализовать следующие этапы:

- посчитать три источника финансирования запасов;

- сравнить каждый из них с величиной последнего;

- посмотреть на знаки трех полученных значений.

Смотрите на схеме 1, как считаются величины источников и какие знаки соответствуют конкретному типу финансовой устойчивости.

Определим тип финансовой устойчивости для ОАО «Ясная Поляна».

Первый источник формирования запасов – СОС – посчитали выше. На обе анализируемые даты значения оказались отрицательными. Значит, финансовая устойчивость общества точно не является абсолютной. Какой именно – посмотрим по данным таблицы 3.

Таблица 3. Определяем тип финансовой устойчивости

Показатель, млн руб.

Величина источников формирования запасов:

– собственные оборотные средства (СОС)

– функционирующий капитал (ФК)

– общая величина источников (ВИ)

Величина для сравнения:

Разница между источниками и запасами:

Тип финансовой устойчивости

За 2020-й ситуация сменилась с нормальной на кризисную. На 31.12.2020 на формирование запасов не хватало ни долгосрочных обязательств, ни краткосрочных кредитов и займов. При таком раскладе они финансируются за счет кредиторки.

Это самый рискованный вариант с точки зрения просрочки с оплатой. Последняя – первый шаг к банкротству компании. По Закону «О несостоятельности (банкротстве)» процедура может инициироваться для организаций, которые не платят по долгам три месяца и более. При этом размер их просроченных обязательств должен превышать 300 тыс. руб.

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

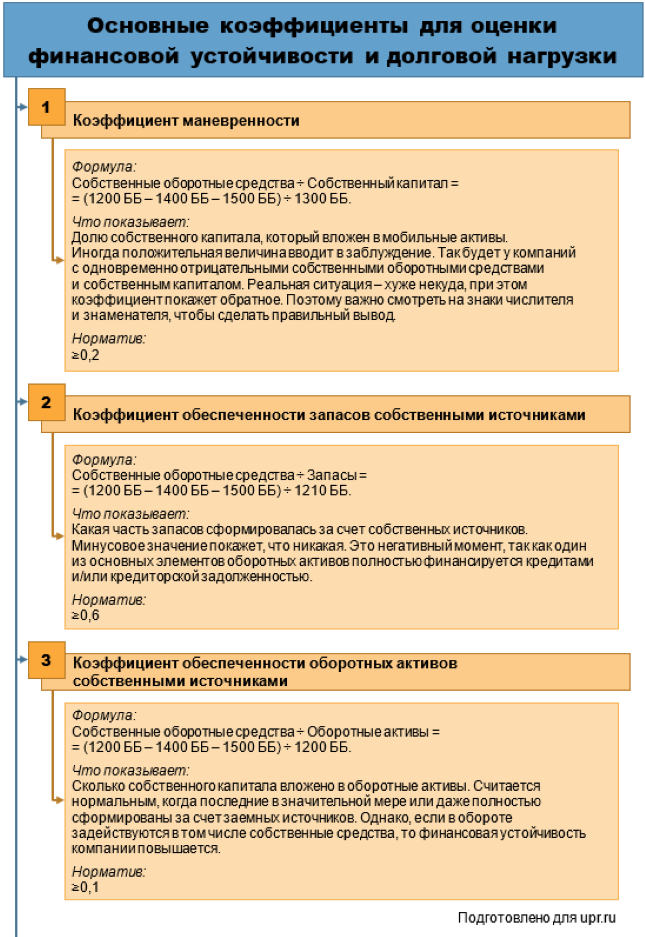

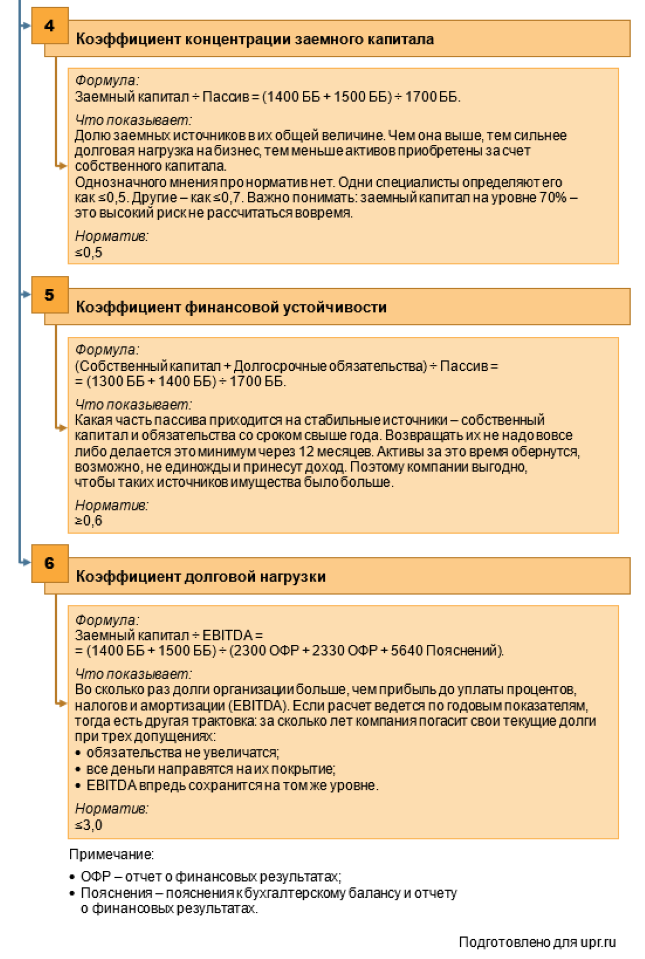

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Рассчитаем коэффициенты для ОАО «Ясная Поляна» в таблице 4.

Таблица 4. Вычисляем относительные показатели финансовой устойчивости

– обеспеченности запасов собственными источниками

– обеспеченности оборотных активов собственными источниками

– концентрации заемного капитала

Первые три коэффициента вышли отрицательными. По-другому не могло быть. Ведь в их числителе находится СОС, а он на обе отчетные даты меньше нуля. Выходит, с точки зрения соотношения между элементами актива и пассива у организации дела плохи. Причем на 31.12.2020 г. они ухудшились кратно. В обороте совсем нет собственных средств, зато очень много заемных. Финансовая зависимость от кредиторов выросла.

Показатели концентрации заемного капитала и финансовой устойчивости – единственные из шести рассчитанных значений, которые удовлетворяют норме. Значит, структура капитала сама по себе является приемлемой. Заемные средства составляют около 36-37% от пассива. Причем значительна величина долгосрочных долгов. Важно, что это не только отложенные налоговые обязательства, но и кредиты/займы на срок свыше года на сотни миллионов рублей.

Чем хороши последние? Одну причину назвали на второй схеме: скорее всего, активы за более, чем 12 месяцев сделают не один оборот и принесут доход. Будет из чего платить проценты. Второй момент: долгосрочные заемные средства – это косвенный показатель доверия компании со стороны заимодавцев. Согласитесь, никто не даст взаймы бизнесу, который не сегодня-завтра развалится. Раз дают, да еще на срок свыше года, значит, убеждены: общество просуществует этот период и будет способно платить по долгам.

Посчитали только одно значение коэффициента долговой нагрузки. Причина: в его знаменателе находится EBITDA. Это финансовый результат, который определяется накопительно за период. Заемный капитал из числителя формируется на дату. Чтобы совместить в одной формуле интервальное и точечное значения, последние перевели в формат первых. То есть усреднили, сложив половинки величин на конец 2019 и 2020. Получили величину за 2020-й.

Долговая нагрузка оказалась существенно выше нормы. Если сложившаяся ситуация не изменится, то «Ясной Поляне» понадобится больше пяти лет, чтобы покрыть свои долги прибылью до уплаты процентов, налогов и амортизации.

Общий итог проведенного анализа:

- компания существенно зависит от заемных средств. Именно они финансируют ее оборот. За 2020-й ситуация лишь ухудшилась;

- соотношение между собственным и заемным капиталом находится в пределах нормы, однако в сравнении с финансовым результатом величина последнего на порядок выше требуемой. Выходит, в том числе денежный поток недостаточен для покрытия такой величины обязательств;

- общество ходит по краю долговой ямы. При этом ситуация усугубляется выводом средств на дивиденды собственникам. Пожалуй, есть смысл в более сдержанном подходе к распределению доходов акционерам, чтобы не обескровливать денежный оборот и не повышать вероятность банкротства.

В статье поделились несложной методикой анализа финансовой устойчивости. Всего пара абсолютных показателей и несколько относительных подскажут, насколько организация зависит от внешних заимствований, чьи средства присутствуют в ее обороте и далеко ли до банкротства.

Методика анализа финансовой устойчивости предприятия в условиях кризиса

Рубрика: Спецвыпуск

Дата публикации: 12.06.2015 2015-06-12

Статья просмотрена: 51828 раз

Библиографическое описание:

Крайнова, К. А. Методика анализа финансовой устойчивости предприятия в условиях кризиса / К. А. Крайнова, Е. А. Кулина, В. С. Сатушкина. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.3 (91.3). — С. 46-50. — URL: https://moluch.ru/archive/91/19708/ (дата обращения: 08.12.2021).

В условиях мирового экономического кризиса перед российскими предприятиями (особенно перед только созданными, молодыми предприятиями) стоит одна из самых главных задач: развитие деятельности и повышение их финансовой устойчивости. Вопросы оценки и улучшения финансового состояния действующих предприятий являются наиболее актуальными и в данный период.

Финансовая устойчивость предприятия характеризует состояние активов, их структуру, а также обеспеченность активов источниками покрытия. Обычно ее оценка осуществляется либо с помощью относительных показателей — финансовых коэффициентов, либо на основе абсолютных показателей «балансовой модели».

Сущностью финансовой устойчивости является обеспеченность затрат и запасов источниками их формирования. Внешним проявлением финансовой устойчивости предприятия является его платежеспособность и сбалансированность имущества и источников.

Одним из главных этапов оценки финансово-экономической деятельности предприятия можно без сомнения назвать анализ финансовой устойчивости. Данный анализ позволяет определить, насколько предприятие платежеспособно, то есть, имеет ли оно возможность расплачиваться по своим обязательствам в определенный момент времени, а также отражает необходимую информацию для инвесторов о ликвидности активов.

Многие начинающие предприятия предпочитают развивать свой бизнес в большей части за счет заемных средств, нежели за собственные средства. Поэтому следует отметить, что для таких предприятий платежеспособность — это соблюдение соотношения между собственными и заемными средствами. При таком соотношении все долги предприятия должны погашаться за счет собственных средств полностью. В этом смысле важным является ликвидность активов, то есть время преобразования того или иного актива в денежную форму для расчетов по обязательствам.

Для проведения анализа финансовой устойчивости необходимо точно понимать, что такое финансовая устойчивость предприятия. Финансовая устойчивость предприятия — это стабильное финансовое положение, при котором организация владеет необходимым объемом денежных средств, позволяющим обеспечивать непрерывную производственно-хозяйственную деятельность предприятия, а также своевременно погашать задолженность перед кредиторами и заимодателями.

Анализ финансовой устойчивости предприятия проводится на определенную дату за прошедший период. Это позволяет определить насколько грамотно на предприятии, за анализируемый период времени, управляли финансовыми ресурсами в процессе их формирования, распределения и применения.

Неправильное соотношение финансовых ресурсов может привести к неспособности предприятия расплачиваться с долгами, а это в свою очередь может привести к банкротству. Под банкротством обычно подразумевают крайнюю стадию финансового кризиса, при котором предприятие впредь неспособно выполнять свои непосредственные текущие обязательства. Для того чтобы не допустить такой ситуации определяется финансовая устойчивость, на предприятии на постоянной основе проводится мониторинг финансовой устойчивости. Это является обязательным условием жизнедеятельности любого предприятия в кризисных условиях (как крупных, так средних и малых).

Общая методика анализа финансовой устойчивости включает расчет абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости — это те показатели, которые характеризуют ликвидность предприятия, а также состояние запасов и обеспеченность их источниками формирования. Причем для предприятий, в составе активов которых значительную часть занимают «Запасы», наиболее важными являются показатели, характеризующие источники формирования запасов.

Абсолютными показателями, которые характеризуют источники формирования оборотных активов, являются следующие.

1. Наличие собственных оборотных средств (СОС) находится по формуле:

СОС = СК — ВА + ДО (1)

где, СК — реальный собственный капитал,

ВА — величина внеоборотных активов (I раздел баланса),

ДО — долгосрочная дебиторская задолженность.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ) находится по формуле:

СДИ = СОС + ДО + ЦФП (2)

СОС — собственные оборотные средства,

ДО — долгосрочные кредиты и займы (IV раздел баланса),

ЦФП — целевое финансирование и поступление.

3. Общая величина основных источников формирования запасов и затрат (ОИ) находится по формуле:

СДИ — собственные и долгосрочные заемные источники финансирования запасов,

КЗ — краткосрочные заемные средства [2].

Исходя из выше перечисленных показателей, можно определить тип финансовой устойчивости предприятия. Тип финансовой устойчивости определяется по модели, представленной в таблице 1 в качестве излишка или недостатка по каждому из трех показателей.

Чтобы определить излишек (недостаток) необходимо от каждого из трех показателей отнять запасы (II раздел актива баланса). Если по соответствующему показателю получается положительный результат, то формируется излишек (показатель со знаком «+»). Если по соответствующему показателю получается отрицательный результат, то формируется недостаток (показатель со знаком «-»).

Типы финансовой устойчивости предприятия

Анализ ликвидности и финансовой устойчивости российских предприятий: шаг в сторону снятия неопределенностей

Анна Васина, ведущий эксперт по финансам и инвестициям ИКФ «АЛЬТ» Санкт-Петербург

В последнее время качество проведения анализа финансового состояния предприятий (организаций) заметно возросло. Уже не является редкостью грамотно подготовленная аналитическая записка, всесторонне характеризующая деятельность предприятия, определяющая основные проблемы предприятия и возможные пути ликвидации данных проблем.

Можно утверждать, что с точки зрения методологии проведения анализа финансового состояния предприятия российские и зарубежные аналитики «солидарны» между собой, и с точки зрения принципиальных подходов к исследованию состояния предприятия российская практика плавно вливается в мировую. В частности, при оценке финансового состояния предприятия используются 4 основных метода анализа — вертикальный, горизонтальный, факторный и сравнительный.

Применение методов вертикального, горизонтального и факторного анализа не вызывает принципиальных сложностей. Однако сравнительный метод анализа не освоен на должном уровне. Уточним, что суть сравнительного метода состоит в сравнении рассчитанных показателей с нормальными или среднеотраслевыми показателями.

Наиболее благополучно обстоят дела с использованием сравнительного метода анализа в отношении показателей ликвидности и прибыльности. Например, для определения, является ли достаточным уровень отдачи на вложенный в предприятие капитал, возможно сравнить расчетные величины показателей рентабельности предприятия с альтернативным уровнем доходности на вложенный капитал. В качестве показателей, характеризующих альтернативный уровень доходности на вложенный капитал, могут использоваться (в зависимости от сферы деятельности организации) ставки процентных выплат по кредитам, уровень депозитных ставок для юридических лиц, уровень доходности по ценным бумагам, наконец, текущий уровень инфляции.

Можно с достаточной степенью уверенности говорить о сложившихся среднеотраслевых уровнях прибыльности продаж. Например, уровень прибыльности продаж для предприятий машиностроительной отрасли, оцениваемый руководством предприятий как приемлемый в существующих экономических условиях, составляет 7-10%. Для организаций торгово-посреднической деятельности средний уровень доходности продаж по статистике оценивается в 25-30%. Соответственно, при оценке уровня прибыльности конкретного предприятия можно использовать среднеотраслевые ориентиры.

Однако ситуацию с проведением сравнительного анализа показателей ликвидности и финансовой устойчивости можно назвать неопределенной. Указанная неопределенность касается выбора адекватной базы сравнения для рассчитанных значений, то есть определения значений показателей ликвидности и финансовой устойчивости, которые являются нормальными для данного конкретного предприятия.

Постановлением Правительства РФ в качестве официальных критериев платежеспособности предприятия принято превышение коэффициентов текущей ликвидности и обеспеченности собственными средствами значений 2 и 0,1 соответственно. Практика подтвердила, что указанные критерии не дают объективной оценки платежеспособности предприятия. Для многих успешных предприятий фактические значения показателей ликвидности и финансовой устойчивости меньше официальных нормативов.

Необходимо отметить, что объективная оценка ликвидности и финансовой устойчивости предприятий является в настоящее время немаловажным вопросом. Об этом можно судить, анализируя задачи, которые наиболее остро стоят перед аналитиками финансовых служб предприятий, которые используют в работе компьютерные модели, разработанные фирмой «АЛЬТ». Для многих пользователей модели «Альт-Финансы» возникает практическая потребность доказать свою финансовую устойчивость и потенциальную платежеспособность при проведении переговоров с банком. В данной ситуации как руководству предприятия, так и представителям банка необходимо знать, есть ли у предприятия реальная перспектива. Например, одно из крупных (достаточно перспективных) российских пищевых предприятий столкнулось с подобной задачей при заключении договора с банком на получение кредитной линии. С использованием «Альт-Финансов» был подготовлен подробный отчет о фактическом состоянии предприятия, содержащий расчет показателей структуры баланса, ликвидности, финансовой устойчивости, прибыльности, оборачиваемости, рентабельности. Представители банка сочли представленные финансовые показатели вполне приемлемыми. Единственной загвоздкой являлось то, что показатели ликвидности и финансовой устойчивости предприятия оказались ниже общеизвестных нормативов. Однако аналитики предприятия были уверены, что в реальности их предприятие достойно внимания кредитора. Обращение данного предприятия к фирме «Альт» с вопросом об определении того, действительно ли полученные показатели ликвидности и финансовой устойчивости ниже необходимого уровня, заставило нас задуматься о расчете показателей, нормальных для данного предприятия и развитии программы «Альт-Финансы» в этом направлении.

Кроме того, в последнее время ряд пользователей программы обращались в «АЛЬТ» с рекомендацией дополнить расчеты фактических значений ликвидности и финансовой устойчивости расчетом нормативного уровня этих показателей для данного предприятия. Эти задачи были связаны с необходимостью объективно оценить кредитный рейтинг предприятия при переговорах с иностранными инвесторами.

Наиболее известными являются нормативные значения показателей ликвидности и финансовой устойчивости, применяемые в международной практике финансового анализа. Их можно встретить практически в любом издании, посвященном финансовому анализу. Однако трудно найти аналитика, который был бы не согласен с тем, что использование западных нормативов применительно к российским предприятиям затруднительно.

Например, не существует точного обоснования, почему для поддержания нормального уровня ликвидности российских предприятий величина денежных средств должна покрывать 20-30% текущих пассивов. (В любом зарубежном издании возможно увидеть норматив коэффициента абсолютной ликвидности 0,2 -0,3).

Для получения более четкой картины относительно состояния ликвидности предприятия, возможно рассчитать модификацию коэффициента абсолютной ликвидности — коэффициент покрытия ежедневных счетов денежными средствами (название условное).

Смысл расчета коэффициента покрытия счетов денежными средствами в том, чтобы определить, какое количество «дней платежей» покрывают имеющиеся у предприятия денежные средства.

Первым шагом расчетов является определение суммы среднедневных затрат денежных средств (среднедневных расходов). Источником информации о величине среднедневных затрат денежных средств может быть отчет о финансовых результатах (форма N2), а точнее — сумма значений по позициям данного отчета «Себестоимость реализации продукции «, «Коммерческие расходы», «Управленческие расходы». Из указанной суммы необходимо вычесть неденежные расходы, такие, как амортизация. Данная рекомендация приводится в зарубежной литературе. Однако напрямую использовать данную рекомендацию применительно к российским предприятиям затруднительно. Во-первых, часто предприятия имеют значительные объемы запасов материалов и значительные объемы готовой продукции на складе. При этом величина реальных затрат, связанных с осуществлением производственного процесса, много больше, чем отраженная в форме N2 себестоимость реализованной продукции. Еще одна особенность российского бизнеса затрудняет использование указанной выше западной рекомендации — широко распространенная практика бартерных сделок. При этом часть используемых в процессе производства ресурсов оплачивается не деньгами, а продукцией предприятия.

Таким образом, для определения среднедневных оттоков денежных средств возможно использовать информацию о себестоимости реализованной продукции (за вычетом амортизации), но с учетом изменений по статьям баланса «Производственные запасы», «Незавершенное производство» и «Готовая продукция», учетом налоговых платежей за период и за вычетом материальных ресурсов, полученных по бартеру.

Таким образом, расчет среднедневных затрат денежных средств осуществляется по формуле:

Затраты денежных средств за период = Себестоимость реализованной за период продукции (формаN2)*(1-доля бартера в затратах) — Амортизационные отчисления за период + Налоговые выплаты за период (форма N2)+Приросты запасов и затрат (форма N1)*(1-доля бартера в затратах)

| Среднедневные расходы денежных средств | Затраты денежных средств за период |

| = | |

| Продолжительность периода (дни) |

Для определения, какое количество «дней платежей» покрывает имеющаяся у предприятия наличность, необходимо остаток денежных средств по балансу разделить на среднедневные расходы денежных средств.

| Коэффициент покрытия счетов денежными средствами | Остаток денежных средств (по балансу) |

| = | |

| Среднедневные расходы денежных средств |

Проследим алгоритм расчета и анализа показателей ликвидности на конкретном примере.