Продажа/покупка доли уставного капитала — бухгалтерские проводки

Уставный капитал является первоначальным и основным источником формирования имущества компании. Участник общества, полностью оплативший часть своей доли в капитале, может продать его. Также компания может приобрести акции другой организации, став таким образом ее участником. В статье мы на примерах рассмотрим отражение операций по покупке и продаже доли уставного капитала в учете.

Особенности операций по покупке и продаже доли в уставном капитале

Под уставным капиталом понимают сумму средств (в денежной или имущественной форме), которые были первоначально инвестированы собственниками (учредителями) в целях обеспечения деятельности организации.

В ходе ведения хозяйственной деятельности размер уставного капитала может быть увеличен или уменьшен. Решение об изменении величины капитала принимает правлением организации с последующим обязательным внесений проведенных изменений в регистрационные документы.

Доля уставного капитала, принадлежащая его учредителю (участнику), может быть им реализована:

- третьему лицу, не входящему в число участников общества (если это не запрещено его уставом);

- лицам, которые являются учредителями (участниками) общества;

- непосредственно организации.

В случае, если один из участников общества изъявил желание реализовать свою долю, но при этом уставом общества запрещена продажа доли третьим лицам, то право собственности на продаваемую часть уставного капитала переходит непосредственно организации. При этом лицу, выходящему из состава участников организации, выплачивается действительная стоимость его доли.

Покупка и продажа доли уставного капитала в учете

Отражение в учете операций по покупке и продаже доли уставного капитала рассмотрим на примерах.

Покупка доли уставного капитала

ООО «Приоритет» приобрело долю в уставном капитале АО «Фрегат». Сделка была осуществлена согласно договору комиссии через посредника ООО «Сервис Плюс». ООО «Приоритет» было куплено 34 акции по цене 7250 руб./шт. Вознаграждение ООО «Сервис Плюс» — 3250 руб.

В учете ООО «Приоритет» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 58_1 | 76 Расчеты с посредниками | Учтено приобретение доли уставного капитала АО «Фрегат» (34 акции * 7250 руб.) | 246 500 руб. | Договор комиссии |

| 91_2 | 76 Расчеты с посредниками | Комиссионное вознаграждения посредника отражено в составе прочих расходов | 3 250 руб. | Договор комиссии |

| 76 Расчеты с посредниками | 51 | Перечислена ООО «Сервис Плюс» стоимость оплаты за акции с учетом вознаграждения (246 500 руб. + 3 250 руб.) | 249 750 руб. | Платежное поручение |

Продажа доли в уставном капитале в пользу организации

Размер уставного капитала ООО «Приоритет» составляет 124 000 руб. Он разделен на доли между участниками общества:

- — учредитель Сидоров П.Р. – 98 000 руб.;

- — директор Муратов К.Л. – 13 500 руб.;

- — участник общества Петренко В.С. – 12 500 руб.

Петренко В.С. заявил о своем желании продать долю. Устав ООО «Приоритет» запрещает продажу доли уставного капитала третьим лицам, в связи с чем требование о выкупе доли было предъявлено непосредственно организации. Действительная стоимость доли, которая составляет 9 800 руб., была выплачена Петренко через кассу согласно решения правления.

В учете ООО «Приоритет» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 81 | 75 | Отражение перехода доли уставного капитала, принадлежащей Петренко, в пользу ООО «Приоритет» | 9 800 руб. | Протокол решения правления |

| 75 | 50 | Выплата Петренко действительной стоимости доли | 9 800 руб. | Расходный кассовый ордер |

Продажа доли в уставном капитале третьему лицу

ООО «Магнит» владеет долей в уставном капитале АО «Символ». Номинальная стоимость акций, которыми владеет ООО «Магнит», составляет 98 500 руб. ООО «Магнит» заключает договор с ООО «Берег» о продаже своей доли в АО «Символ» по номинальной стоимости акций.

Факт продажи доли уставного капитала был отражен в учете ООО «Магнит» таким образом:

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

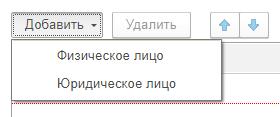

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

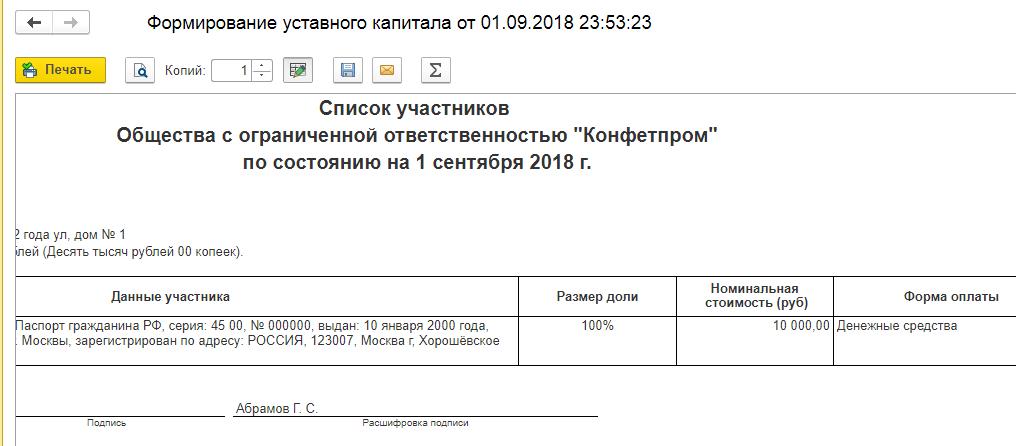

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

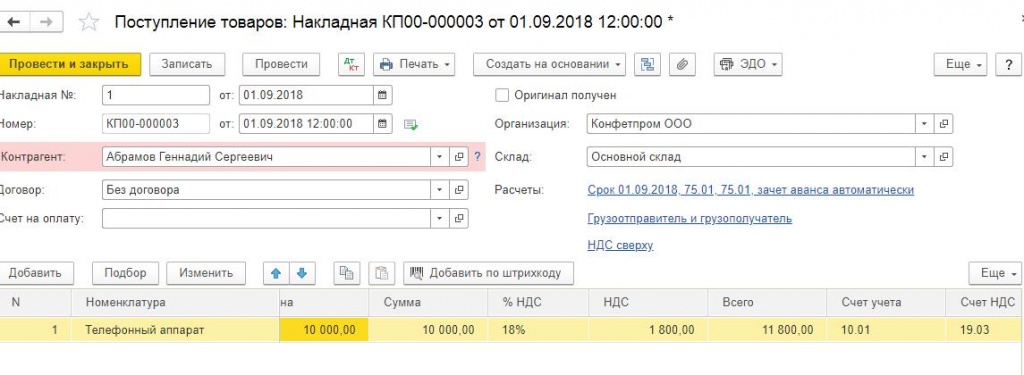

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

Если Вы отражаете уставной капитал в 1С впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

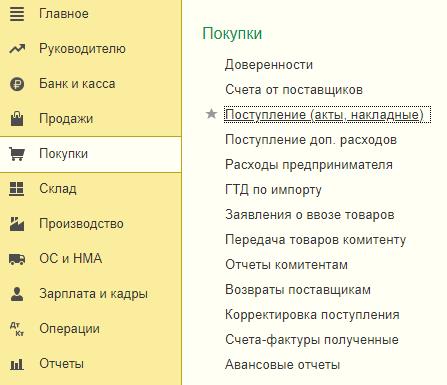

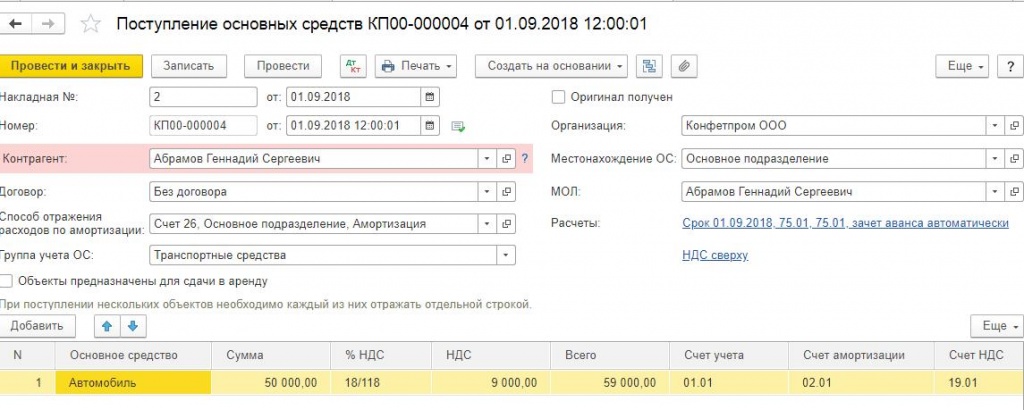

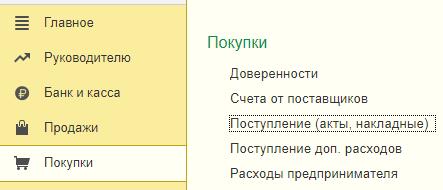

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

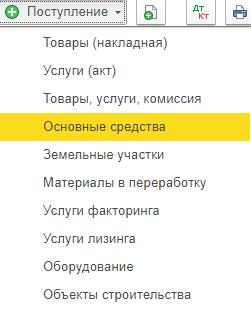

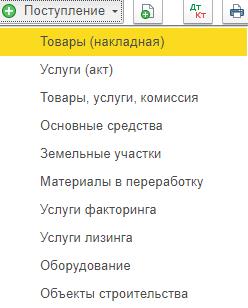

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

Заполняем созданный документ.

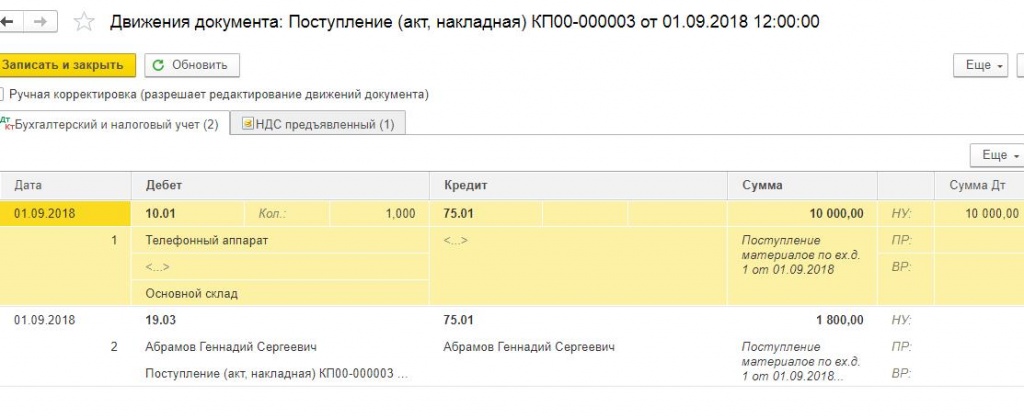

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию.

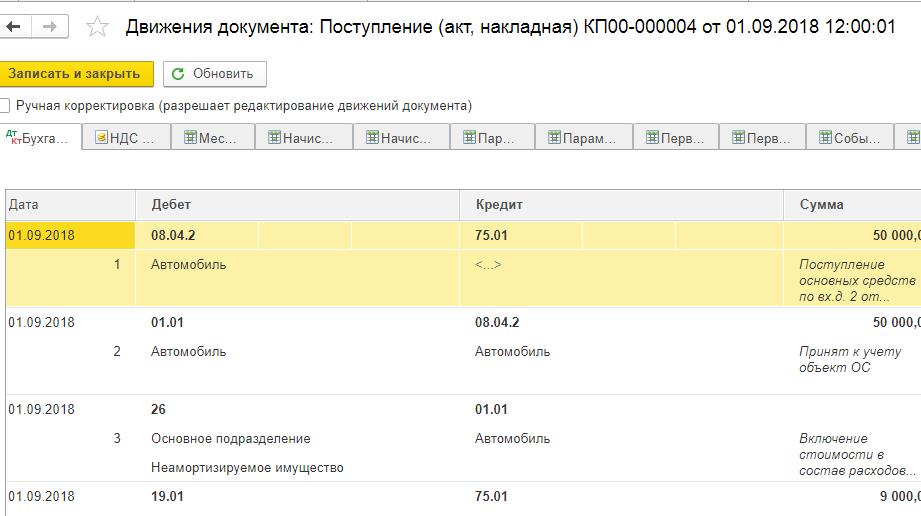

Это отражается следующими проводками:

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

Взнос на расчетный счет и в кассу

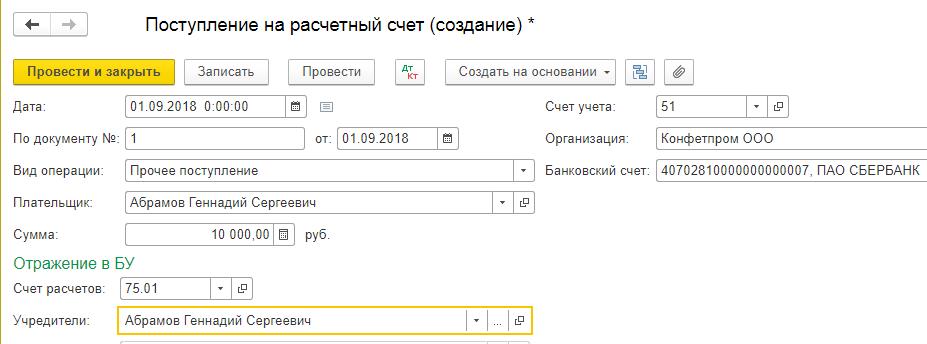

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Выход из ООО: продажа доли, бухгалтерский учет, налоги

Прекратить участие в бизнесе учредитель может по разным причинам — это его законное право.

Однако выйти из числа участников общества в любое время независимо от согласия других его участников нельзя.

Сегодня мы рассмотрим два способа прекращения участия в обществе с ограниченной ответственностью:

— продажа своей доли в уставном капитале;

— выход из общества.

Эти варианты различаются как правовыми, так и налоговыми последствиями.

Продажа доли

Законодательство

Право участника ООО передать свою долю в уставном капитале другому лицу определено в ст. 93 ГК РФ.

Напомним, что в силу ст. 48 ГК РФ учредители не имеют права собственности на имущество общества. Оно принадлежит самому обществу — см. п. 1 ст. 66 ГК РФ, а потому продажу доли необходимо рассматривать как реализацию имущественного права. Это значит, что нужно применять общие положения о договоре купли-продажи (п. 4 ст. 454 ГК РФ) независимо от того, как будет назван договор продажи доли.

Рассматриваемая сделка должна быть заключена с участием нотариуса. Несоблюдение нотариальной формы сделки влечет ее недействительность (п. 11 ст. 21 Закона об ООО (Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»)).

Не требуется нотариального оформления:

— при приобретении самим обществом доли в уставном капитале;

— при распределении доли между участниками общества;

— при продаже доли всем или некоторым участникам общества или третьим лицам в соответствии со ст. 24 Закона об ООО.

Только в этих случаях переход доли считается завершенным с момента внесения изменений в ЕГРЮЛ, в остальных — с момента нотариального удостоверения сделки.

Нотариус обязан проверить правомочность продавца — тот должен представить или нотариально удостоверенный договор, по которому он ранее приобрел эту долю, с выпиской из ЕГРЮЛ, или иные допустимые документы.

После удостоверения им сделки нотариус обязан в течение трех дней передать налоговикам заявление о внесении соответствующих изменений в ЕГРЮЛ, подписанное покупателем, и договор о переходе доли к покупателю.

Копии этих документов нотариус также в течение трех дней с момента удостоверения им сделки обязан направить в общество, доля в уставном капитале которого поменяла владельца.

Права и обязанности учредителей при переходе доли в уставном капитале регулируются положениями Закона об ООО.

Учредитель имеет право продать или иным образом уступить свою долю в уставном капитале общества другим участникам. Как правило, согласия остальных учредителей на это не требуется.

Преимущественным правом покупки доли пользуются остальные учредители. Они могут выкупить продаваемую долю по цене предложения третьему лицу.

Однако в уставе общества можно прописать, что учредители пользуются преимущественным правом приобретения доли по заранее определенной уставом общества цене. Цена может быть как твердой, так и определяемой на основе какого-то расчета (например, по чистым активам).

Но и это еще не все.

В уставе можно предусмотреть, что если никто из учредителей не захотел купить долю, то право преимущественной покупки переходит к обществу по цене не ниже, чем для учредителей.

Разумеется, для использования преимущественного права покупки должны быть определены разумные ограничительные сроки.

Чтобы установить такие варианты выкупа и зафиксировать их в уставе, нужно единогласное решение всех участников общества. Для их отмены достаточно двух третей голосов участников общества.

В общем же случае на принятие решения учредителям и обществу отводится 30 календарных дней (если в уставе не прописано иное). Если в течение этого срока они своим правом первых покупателей не воспользуются, то учредитель может продать долю на сторону. Цена продажи не может быть ниже той, по которой предлагалось выкупить долю другим участникам или обществу.

Что делать, если в уставе общества прописан запрет на продажу доли третьим лицам (п. 2 ст. 21 Закона об ООО), а все остальные участники общества от покупки доли отказались и их отказ зафиксирован документально?

Тогда учредитель имеет право потребовать, чтобы само общество купило у него долю и выплатило ее действительную стоимость (п. 2 ст. 23 Закона об ООО). Согласно п. 7 ст. 23 Закона об ООО предложенная доля переходит к обществу в тот момент, когда учредитель предъявит требование о выкупе.

После этого в течение трех месяцев со дня возникновения обязанности выкупа общество должно выплатить участнику действительную стоимость его доли в уставном капитале, определенную на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню обращения участника общества с соответствующим требованием. Выплатить долю можно или деньгами, или имуществом.

Однако если уменьшение уставного капитала общества может привести к тому, что его размер станет меньше минимального, определенного в законодательстве, то действительная стоимость доли будет выплачена только за счет разницы между стоимостью чистых активов общества и указанным минимальным размером уставного капитала общества. Это прописано в п. 8 ст. 23 Закона об ООО.

Общество вообще не вправе выплачивать действительную стоимость доли, если на момент данной выплаты оно отвечает признакам несостоятельности (банкротства) или в результате данной выплаты указанные признаки у общества появятся.

Бухгалтерский и налоговый учет при продаже доли третьему лицу

У «покинутой» компании

Если учредитель решает продать свою долю другим учредителям или третьим лицам, то само общество в расчетах не участвует. Поэтому у него нет никаких обязательств перед участником, который реализует свою долю.

Размер уставного капитала общества в результате сделки не меняется. Никаких налогов обществу платить не нужно.

В бухгалтерском учете компании такая продажа отражается внутренними записями по счету 80 «Уставный капитал». Фамилия одного учредителя просто меняется на фамилию другого.

Если учредитель продает только часть доли, на счете 80 меняется сумма, соответствующая стоимости его новой доли.

У продавца — юридического лица

Вклад в уставный капитал на основании п. п. 2 и 3 ПБУ 19/02 «Учет финансовых вложений» является финансовым вложением.

Для учета используется счет 58 «Финансовые вложения».

Это вложение принимается к учету по стоимости приобретения и в дальнейшем не переоценивается.

Поступление от продажи доли признается прочим доходом на момент нотариального заверения сделки купли-продажи доли (п. 7 ПБУ 9/99 «Доходы организации»).

На основании п. 11 ПБУ 10/99 «Расходы организации» первоначальная стоимость выбывшего вложения признается прочим расходом.

Как сказано в пп. 12 п. 2 ст. 149 НК РФ, операции по реализации долей в уставном капитале не подлежат обложению НДС.

Для целей исчисления налога на прибыль продажа доли рассматривается как реализация имущественных прав.

Как указано в пп. 2.1 п. 1 ст. 268 НК РФ, доходы от реализации имущественных прав уменьшаются на расходы, связанные с их приобретением и реализацией.

Пример 1. ООО «Магнус» продает свою долю в ООО «Атолл». Ее стоимость — 100 000 руб. Общество продает свою долю по номинальной стоимости.

В бухгалтерском учете это отражается следующими проводками:

Как отразить в учете покупку и продажу долей?

Продажу или покупку доли в уставном капитале необходимо, как и любую хозяйственную операцию, отразить в бухгалтерском учете. Какие проводки нужно составить бухгалтеру при приобретении или продаже долей, и как они отражаются в налоговом учете?

Из письма в редакцию

В ООО есть три учредителя. В декабре 2015 года один из учредителей продает по договору свою долю обществу за 100 000 руб. Впоследствии общество продает долю одному из учредителей. Как отразить эти операции в налоговом и бухгалтерском учете?

Участник ООО может продать свою долю в уставном капитале или ее часть, если ранее она была оплачена (п. 4, 7 ст. 93 ГК РФ; п. 3 ст. 21 Закона от 8 февраля 1998 года № 14-ФЗ). А купить долю может другой участник, само общество либо третье лицо (п. 2 ст. 93 ГК РФ; п. 2, 4 ст. 21 Закона № 14-ФЗ).

Общество вправе приобрести долю, если:

- покупка доли для общества – право, а не обязанность;

- участники не воспользовались своим преимущественным правом покупки;

- устав предоставляет обществу преимущество при покупке доли.

Цена доли равна (п. 4 ст. 21 Закона № 14-ФЗ):

- если она установлена в уставе – то этой заранее установленной цене (она не может быть ниже заранее установленной цены для участников);

- если цена не установлена в уставе – то цене, указанной в предложении продавца.

Для покупателя покупка доли никаких последствий для целей налогообложения не влечет.

В бухучете покупка доли отражается так:

на дату перехода права собственности на долю к обществу:

ДЕБЕТ 81 «Собственные акции (доли)» КРЕДИТ 75 «Расчеты с учредителями»

– приобретена доля у участника;

на дату расчетов с участником:

ДЕБЕТ 75 КРЕДИТ 68

– удерживается НДФЛ при расчетах с физическим лицом;

ДЕБЕТ 75 КРЕДИТ 51 «Расчетные счета» (50 «Касса»)

– уплачено участнику за долю.

После осуществления выплаты вышедшему участнику у общества остается доля (в виде дебиторской задолженности на счете 81), которая в установленном Законом № 14-ФЗ порядке должна быть:

- распределена между оставшимися участниками пропорционально их долям в уставном капитале;

- предложена для приобретения всем либо некоторым участникам и (или), если это не запрещено уставом, – третьим лицам;

- погашена, если доля не будет распределена или продана в годичный срок после ее перехода к обществу.

В данном случае доля реализуется третьему лицу.

Продажа собственных долей общества может отражаться в учете записью по дебету счета 75 и кредиту счета 81. При этом разница между затратами на выкуп собственных долей и ценой их продажи включается в состав прочих доходов или расходов в корреспонденции со счетом 81.

В бухгалтерском учете при продаже долей делают проводки:

ДЕБЕТ 75 КРЕДИТ 81

– отражена стоимость продажи собственных долей ООО;

ДЕБЕТ 50 (51) КРЕДИТ 75

– получены денежные средства в оплату долей;

ДЕБЕТ 91, субсчет «Прочие расходы» КРЕДИТ 81

– отражена разница между затратами на выкуп собственных долей и ценой их продажи;

ДЕБЕТ 81 КРЕДИТ 91, субсчет «Прочие доходы»

– отражена разница между затратами на выкуп собственных долей и ценой их продажи.

Отметим, что при распределении или реализации доли размер уставного капитала общества не изменяется, поэтому записи в учете в корреспонденции со счетом 80 «Уставный капитал» не производятся. В налоговом учете данная операция также не связывается с получением вклада в уставный капитал общества.

Если при выходе участника из общества организация выкупает его долю, а затем продает ее, у организации возникает внереализационный доход, который учитывается за вычетом расходов, связанных с приобретением и реализацией этой доли (письмо Минфина России от 21 января 2010 г. № 03-03-06/2/5). Доход уменьшается на действительную стоимость доли, уплаченную обществом вышедшему участнику (письмо Минфина России от 28 января 2011 г. № 03-03-06/1/32).

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Если у Вас есть вопрос — задайте его здесь >>

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Выход учредителя из общества, стоимость доли, НДФЛ и проводки, заявление на выход

ВЫХОД УЧАСТНИКА, учредителя из ООО, ПРОВОДКИ, расчет ДОЛИ, уплата НДФЛ

Учредитель (участник) может выйти из ООО, если такая возможность предусмотрена уставом организации. При этом ему должна быть выплачена стоимость части имущества организации, соответствующая его доле в уставном капитале. Это предусмотрено статьей 94 Гражданского кодекса РФ и пунктом 1 статьи 26 Закона 14-ФЗ от 8 февраля 1998 г.

Условия выхода из общества

Учредитель (участник) может выйти из ООО независимо от согласия других участников или общества следующим образом:

- подать заявление о выходе, если такая возможность предусмотрена уставом;

- потребовать от общества приобрести его долю, если продажа доли третьим лицам запрещена и другие участники отказались от такой покупки.

При этом ему должна быть выплачена стоимость части имущества организации, соответствующая его доле в уставном капитале.

Выход учредителей (участников) общества, в результате которого в обществе не остается ни одного участника, а также выход единственного учредителя (участника) из общества запрещен.

Чем отличается продажа доли учредителя (участника) организации от выхода его из состава учредителей (участников) ООО

1. При выходе учредителя (участника) из состава общества организация не купит его долю, а выплатит за нее компенсацию, равную действительной стоимости доли. Сама доля автоматически перейдет в собственность организации.

2. При выходе учредителя (участника) из общества к организации перейдет вся его доля в полном объеме. Продать же учредитель (участник) может не только всю долю, но и ее часть.

Это следует из пункта 1 статьи 21, пунктов 2 и 6.1 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Заявление о выходе из состава участников, учредителей ООО

Для выхода из ООО учредитель (участник) должен подать в организацию письменное заявление (п. 1 ст. 94 ГК РФ, постановление Президиума ВАС РФ от 18 января 2005 № 11809/04). Такое заявление необходимо заверить у нотариуса (п. 1 ст. 26 Закона от 8 февраля 1998 № 14-ФЗ, п. 2 письма ФНС России от 11 января 2016 № ГД-4-14/52).

Генеральному директору

ООО «Торговая фирма «Гаспром»»

А.В. Иванову

от участника ООО «Торговая фирма «Гаспром»»

А.С. Глебовой

Настоящим заявляю, что в соответствии с пунктом 1 статьи 26 Закона от 8 февраля 1998 г. № 14-ФЗ я выхожу из состава участников ООО «Торговая фирма «Гермес»».

16.07.2022 . . . Глебова . . . А.С. Глебова

Со дня подачи этого документа доля участника перейдет к организации (п. 2 ст. 94 ГК РФ, п. 6.1, 7 ст. 23 Закона от 8 февраля 1998 № 14-ФЗ).

Днем подачи заявления признается одна из следующих дат:

- день его передачи в совет директоров (наблюдательный совет), руководителю общества или сотруднику организации, в обязанности которого входит передача заявления компетентному лицу;

- день, когда обществом получено заявление, отправленное по почте.

Организация обязана выплатить учредителю (участнику) действительную стоимость его доли

Действительную стоимость доли учредителя (участника), выбывающего из состава ООО, рассчитайте по формуле:

Такой порядок расчета установлен пунктом 2 статьи 14 Закона от 8 февраля 1998 г. № 14-ФЗ.

Порядок оценки чистых активов в акционерных обществах утвержден приказом от 29 января 2003 г. Минфина России № 10н и ФКЦБ № 03-6/пз. Этим же порядком могут воспользоваться и ООО (письма Минфина России от 7 декабря 2009 г. № 03-03-06/1/791, от 29 октября 2007 г. № 03-03-06/1/737).

Рассчитаться с учредителем (участником) можно как деньгами, так и имуществом (с его согласия)

Сделать это нужно в течение трех месяцев со дня подачи участником заявления о выходе из общества, если иной срок не предусмотрен в уставе (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

В работе необходимо руководствоваться Счетным Планом бухгалтерского учета, положениями НК РФ и данными налоговых регистров организации.

По дебету счета 81 «Собственные акции (доли)» отразите сумму фактических затрат – сумму, которую нужно выплатить учредителю (участнику) (Инструкция к плану счетов). ООО должно выплатить учредителю (участнику) действительную стоимость доли (п. 6.1 ст. 23 Закона от 8 февраля 1998 г. № 14-ФЗ).

Поэтому в дебет счета 81 «Собственные акции (доли)» отнесите действительную стоимость доли .

Пример отражения в бухучете расчетов с участником при его выходе из ООО

Волков решил выйти из состава участников. 15 июля 2010 года он направил в организацию заявление о выходе. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 . Кредит 75 – 220 000 руб. – отражен переход доли Волкова к организации.

Учредитель — гражданин, с дохода, начисленного ему при выходе из общества, нужно удержать НДФЛ

по соответствующей ставке (ст. 209, п. 1, 3 ст. 224, п. 1 ст. 226 НК РФ). Это связано с тем, что выход учредителя из общества не является реализацией доли (имущественного права). Соответственно, платить налог с дохода от этой операции учредитель самостоятельно не обязан (подп. 2 п. 1 ст. 228 НК РФ).

Суммы, выплачиваемые учредителю (участнику) при его выходе из общества, нельзя учесть ни как оплату труда, ни как вознаграждение за выполненные работы (оказанные услуги) по гражданско-правовому договору. Поэтому эти выплаты не облагаются :

- взносами на обязательное пенсионное (социальное, медицинское) страхование;

- взносами на страхование от несчастных случаев и профзаболеваний (п. 3 Правил, утвержденных постановлением Правительства РФ от 2 марта 2000 г. № 184).

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 100 000 руб. Он разделен на доли между тремя участниками:

– доля А.В. Львова – 25 000 руб.;

– доля Е.Э. Громовой – 25 000 руб.;

– доля В.К. Волкова – 50 000 руб.

Громова решила выйти из состава учредителей. 15 июля 2010 года она направила в организацию свое заявление. Действительная стоимость доли Глебовой составляет 52 500 руб., 20 августа 2010 года кассир «Гермеса» выплатил Громовой причитающуюся ей сумму. Громова является резидентом России.

При расчете НДФЛ бухгалтер руководствовался позицией Минфина России. В учете организации сделаны следующие записи.

15 июля 2010 года:

Дебет 81 . Кредит 75

– 52 500 руб. – отражен переход доли Громовой к организации.

20 августа 2010 года:

Дебет 75 . Кредит 68 субсчет «Расчеты по НДФЛ»

– 6825 руб. (52 500 руб. × 13%) – удержан НДФЛ с действительной стоимости доли Громовой;

Дебет 75 . Кредит 50

– 45 675 руб. (52 500 руб. – 6825 руб.) – выплачена участнику действительная стоимость его доли в уставном капитале.

В течение года со дня подачи заявления о выходе организация должна найти новых собственников доли учредителя (участника)

вышедшего из общества. Ее можно распределить между другими учредителями (участниками), продать кому-то одному из них, реализовать третьим лицам и т. д. Об этом сказано в статье 24 Закона от 8 февраля 1998 г. № 14-ФЗ.

Уставный капитал ООО «Торговая фирма «Гермес»» составляет 100 000 руб. Он разделен на доли между тремя участниками:

– доля А.В. Львова – 25 000 руб.;

– доля Е.Э. Громовой – 25 000 руб.;

– доля В.К. Волкова – 50 000 руб.

Волков решил выйти из состава участников. 15 июля 2010 года он направил в организацию заявление о выходе. Действительная стоимость доли Волкова составляет 220 000 руб.

В учете организации сделана проводка:

Дебет 81 . Кредит 75 субсчет «Участник Волков»

– 220 000 руб. – отражен переход доли Волкова к организации.

По решению общего собрания участников доля выбывшего участника распределяется между оставшимися участниками пропорционально их долям в уставном капитале. Поскольку доли Львова и Громовой одинаковы, доля выбывшего участника распределяется между ними поровну.

В бухучете перераспределение доли в уставном капитале бухгалтер отразил следующими проводками:

Дебет 75 субсчет «Участник Громова» . Кредит 81

– 110 000 руб. (220 000 руб. : 2) – отражен переход доли к Громовой по решению о перераспределении доли выбывшего участника;

Дебет 75 «Участник Львов» . Кредит 81

– 110 000 руб. (220 000 руб. : 2) – отражен переход доли к Львову по решению о перераспределении доли выбывшего участника;

Дебет 80 субсчет «Участник Волков» . Кредит 80 субсчет «Участник Громова»

– 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников;

Дебет 80 субсчет «Участник Волков» . Кредит 80 субсчет «Участник Львов»

– 25 000 руб. (50 000 руб. : 2) – отражено изменение состава участников.

Поскольку оставшиеся участники не производят оплату распределяемых в их пользу долей, то сумма, отраженная по дебету счета 75, списывается за счет соответствующих источников:

Дебет 84 (83, 82) . Кредит 75 субсчет «Участник Громова»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Громовой по перераспределению;

Дебет 84 (83, 82) . Кредит 75 субсчет «Участник Львов»

– 110 000 руб. – списана действительная стоимость доли в части, перешедшей к Львову по перераспределению.

- ПЛАН СЧЕТОВ УЧЕТА, Приказ №94н

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию 94 н по его применению.