Отображение переоценки ключевых средств в 1С Бухгалтерии

Подписаться на информационную рассылку от СофтСервисГолд

Отображение переоценки ключевых средств в 1С Бухгалтерии

Переоценка ключевых средств (уценка)

Пример

Компания «Берил» имеет объект ключевых средств «авто Hyundai Creta», срок полезной работы которого составляет 5 лет. В учетной политике компании предусмотрено положение о переоценке ключевых средств по группе транспорта для приведения их цены к рыночному значению (до этого переоценка не осуществлялась).

По итогам независимого оценивания, которое было подтверждено документально, цена объекта «авто Hyundai Creta» на момент переоценки (31 декабря 2019 года) составляет 630 тысяч рублей. Была сформирована соответствующая ведомость с отображением следующих показателей по объекту:

- Изначальная цена – 1 миллион рублей.

- Начисленная автоматизация до переоценки – 383 333 рубля.

- Актуальная цена (после переоценки) – 630 тысяч рублей.

- Коэффициент пересчета – 0.63.

- Начисленная амортизация – 241 500 рублей.

- Объем уценки цены – 370 тысяч рублей.

- Объем уценки начисленной амортизации – 14 833 рубля.

Исходя из учетной политики компании:

- Выбирается линейный метод начисления амортизации ключевых средств в учете.

- Компания применяет ОСН, метод начисления и ПБУ 18/02.

Уценка ключевого средства

После начисления амортизации ключевого средства за декабрь (при помощи соответствующей регламентной операции), чтобы получить данные об изначальной цене ключевого средства и амортизации на момент переоценки в 1С Бухгалтерский учет следует воспользоваться отчетом по анализу субконто (рис. 1, рис. 2):

- Перейдите в меню с отчетами и выберите рассматриваемый вариант.

- В одноименную строку введите период.

- Выберите вид «Основные средства».

- При помощи пункта Показать настройки во вкладке Группировка:

- активируйте пункт По субсчетам;

- в строке Периодичность выберите вариант По месяцам.

- Во вкладке Отбор активируйте отбор по группе ключевых средств, при проведении переоценки по определенной группе (в поле Вид сравнения выберите вариант «В группе», после чего внесите в поле Значение — группу, для которой осуществляется переоценка).

- Выберите пункт Сформировать.

Была снижена изначальная цена ключевого средства (уценка), а также начисленная амортизация по нему. В данном случае используется акт 1С Бухгалтерии – Операция (рис. 3). Он формируется после реализации регламентных операций первой группы обработки «Закрытие месяца». После его формирования не нужно повторно осуществлять полное закрытие месяца чтобы исключить возникновение неправильных проводок по амортизации (закрытие месяца должно осуществляться в определенной последовательности):

- В меню Операции выберите пункт Операции, введенные вручную.

- Выберите пункт Создать и тип акта Операция.

- В строку от внесите дату конца отчетного года.

- Заполните таблицу при помощи пункта Добавить.

- Для переоценки цены:

- в поле Дебет внесите счет 91.02 и соответствующую аналитику;

- в поле Кредит внесите счет учета ключевого средства;

- в поле Сумма внесите сумму уценки;

- в полях Сумма Дт и Сумма Кт удалите итоги (они будут учтены только в БУ).

- Для переоценки амортизации:

- в дебет внесите счет начисления амортизации и соответствующую аналитику;

- в поле Кредит внесите счет 91.01 и соответствующую аналитику;

- в поле сумма внесите сумму уценки амортизации;

- в полях Сумма Дт и Сумма Кт уберите итоги (они будут учтены только в БУ).

Для справки: при вычислении налога на прибыль будет признан отложенный налоговый актив суммой в 45 633 рубля. Чтобы распечатать бухгалтерскую справку, следует воспользоваться одноименным пунктом. Затем нужно выбрать пункт Записать.

Корректировка настроек амортизации ключевых средств. В данном случае используется одноименный акт (рис. 4):

- Перейдите в меню ОС и НМА и выберите рассматриваемый документ.

- Выберите пункт Создать и тип акта Изменение параметров амортизации.

- Активируйте пункт Отображать в бухучете и деактивируйте отображение в налоговом учете.

- В строке Событие ОС нужно выбрать вариант Переоценка. В случае отсутствия его потребуется создать вручную.

- В таблице:

- в поле Основное средство укажите соответствующий вариант;

- в полях со сроками применения и для амортизации следует указать срок полезной работы ключевого средства в бухучете;

- в поле стоимости для расчета амортизации (БУ) необходимо внести новую цену ОС для начисления амортизации в бухучете после переоценки.

- Выберите пункт Провести и закрыть.

При помощи соответствующего пункта можно ознакомиться с итогом реализации акта (рис. 5). Акт не формирует проводок. Записи по нему отобразятся в соответствующих регистрах. В месяце, который следует за месяцем корректировки цены, будет изменен и объем ежемесячной амортизации.

При помощи отчета Ведомость амортизации ОС (рис. 6) в 1С Бухгалтерия 8.3 можно проанализировать цены ключевого средства, а также начисленную амортизацию.

Осуществление регламентных операций и отображение итогов переоценки в бух. отчетности

В данном случае необходимо выполнить регламентные операции четвертой группы, включая вычисление отложенного налога по ПБУ 18:

- Сначала нужно перейти в меню Операции и выбрать пункт Закрытие месяца.

- Далее выбирается месяц закрытия.

- В операции перепроведения документов нужно выбрать вариант — Не требуется.

- При переоценке недвижимого объекта, налог по которому вычисляется из среднегодовой цены, то для расчета налога по информации после переоценки, нужно реализовать регламентную операцию вычисления соответствующего налога. Прочие регламентные операции первой группы повторно осуществлять запрещено.

- Далее в случае необходимости нужно осуществить регламентные операции первой и второй групп.

- Затем нужно последовательно выполнить операции четвертой группы.

При помощи ссылки расчета отложенного налога по ПБУ можно перейти к проводкам и ознакомиться с итогом реализации операции (рис. 8). При использовании балансового метода составляет проводка по признанию ОНА Дт 09 Кт 99.02 касательно разницы по остаточной цене ключевого средства в учете, которая была изменена после уценки.

Амортизация после уценки

В данном случае применяется обработка закрытия месяца (рис. 7):

- Перейдите в меню Операции и выберите рассматриваемую обработку.

- Выберите месяц закрытия.

- Выберите пункт Выполнить закрытие месяца.

Для начисления амортизации после уценки применяется регламентная операция Амортизация и износ ОС, включенная в обработку закрытия месяца (рис. 8). По ссылке с наименованием рассматриваемой регламентной операции можно выбрать показ проводок и ознакомиться с итогом реализации (рис. 7).

После переоценки ключевого средства:

- Размер месячной амортизации в НУ не был изменен (16 667 рублей).

- Размер месячной амортизации был изменен (10 500 рублей).

- Для справки: при вычислении налога на прибыль отложенный налоговый актив каждый месяц будет уменьшаться.

Далее необходимо проанализировать корректировку размера месячной амортизации объекта ОС после переоценки по отчету ведомости амортизации ключевого средства (рис. 8). Далее нужно составить отчет за месяц, который следует после отображения итогов переоценки. Размер амортизации не был изменен в НУ и снизился в БУ (рис. 8).

Погашение отложенного налогового актива

В данном случае осуществляется расчет отложенного налога по ПБУ 18 в обработке закрытия месяца (рис. 9). При помощи одноименной ссылки можно перейти к проводкам и ознакомиться с итогом реализации. По первой проводке размер отложенного актива был снижен на 1 233 рубля.

Программный продукт 1С Бухгалтерия вы можете взять у нас в аренду за 1000 рублей в месяц.

Определить сумму амортизационных отчислений за текущий месяц с учетом поступивших и выбывших объектов основных средств;

Составить ведомость начисления амортизации по состоянию на 01.02.20хх г.;

Отразить рассчитанную сумму амортизационных отчислений на счетах бухгалтерского учета.

В предыдущем месяце введены в эксплуатацию следующие объекты основных средств:

инструменты для основного цеха первоначальной стоимостью 7000 грн, ликвидационной стоимостью 500 грн, срок полезного использования – 3 года (метод начисления амортизации – прямолинейный);

полученное безвозмездно оборудование для котельной первоначальной стоимостью 7500 грн., ликвидационная стоимость незначительна, срок полезного использования – 7 лет (метод начисления амортизации – кумулятивный);

компьютер (в главной бухгалтерии) первоначальной стоимостью 2500 грн., ликвидационная стоимость незначительна, срок полезного использования – 5 лет (метод начисления амортизации – уменьшения остаточной стоимости).

В предыдущем месяце выбыл из эксплуатации грузовой автомобиль КамАЗ, используемый для производственных нужд первоначальной стоимостью 10000 грн., ликвидационная стоимость 500 грн.

Фрагмент ведомости начисления амортизации основных средств на 01.01.20хх г. (вариант 7)

Дата ввода в эксплуатацию

Срок полезного использования, лет

Сумма накопленной амортизации с даты ввода в эксплуатацию, грн

Здание цеха основного производства

Здание транспортного цеха

Уменьшения остаточной стоимости

Уменьшения остаточной стоимости

Уменьшения остаточной стоимости

Уменьшения остаточной стоимости

ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

На основании приложенных первичных документов предприятия негосударственной формы собственности составить журнал регистрации хозяйственных операций за март 2004 года и отразить в регистрах синтетического учета по учету основных средств.

За март на предприятии были осуществлены следующие операции по движению основных средств:

Содержание хозяйственной операции

Принято от подрядной организации здание котельной первоначальной стоимостью 90240 грн. Расчеты с подрядной организацией произведены с аккредитивного счета. Проектирование здание осуществлено проектной организацией.

Реализовано здание гаража согласно договору №101/3 за 1560 грн., в т.ч. НДС.

Ликвидирован деревообрабатывающий станок первоначальной стоимостью 6000 грн. (сумма начисленного износа – 960 грн.)

В апреле 2004 года произведен капитальный ремонт административно-бытового здания подрядным способом. Сметная стоимость выполняемых работ 18800 грн. Подрядной организацией в конце месяца предъявлен счет №38 и акт о выполненных работах на сумму 20200грн , в т.ч. НДС -?. Списать затраты по ремонту. Составить журнал регистрации операций, отразить суммы в регистрах по учету основных средств.

Вам необходимо, используя исходные данные:

Определить сумму амортизационных отчислений за текущий месяц с учетом поступивших и выбывших объектов основных средств;

Составить ведомость начисления амортизации по состоянию на 01.02.20хх г.;

Отразить рассчитанную сумму амортизационных отчислений на счетах бухгалтерского учета.

В предыдущем месяце введены в эксплуатацию следующие объекты основных средств:

приобретенный станок с ЧПУ первоначальной стоимостью 85000 грн., ликвидационной стоимостью 5000 грн., срок полезного использования – 5 лет (метод начисления амортизации – уменьшения остаточной стоимости);

безвозмездно полученная офисная мебель в главной бухгалтерии первоначальной стоимостью 15500 грн., ликвидационная стоимость не определена, срок полезного использования – 10 лет (метод начисления амортизации – прямолинейный);

холодильник, используемый в бухгалтерии первоначальной стоимостью 5000 грн, ликвидационной стоимостью 100 грн., срок полезного использования – 5 лет (метод начисления амортизации – ускоренного уменьшения остаточной стоимости).

В предыдущем месяце выбыл из эксплуатации кондиционер в главной бухгалтерии первоначальной стоимостью 1900 грн., ликвидационная стоимость 100 грн..

Фрагмент ведомости начисления амортизации основных средств на 01.01.20хх г. (вариант

Дата ввода в эксплуатацию

Срок полезного использования, лет

Сумма накопленной амортизации с даты ввода в эксплуатацию, грн

Как настроить ведомость амортизации ОС в 1С:Бухгалтерия?

Отправить эту статью на мою почту

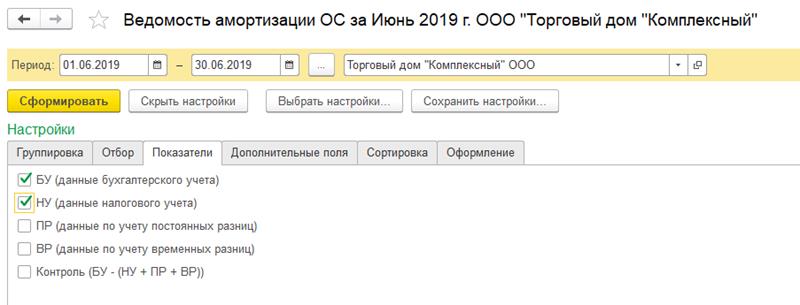

Материал статьи будет посвящен ведомости амортизации ОС в 1С:Бухгалтерия 3. Также рассмотрим настройку данной ведомости для удобства работы. Для объектов основных средств в программе 1С предусмотрено несколько отчетов. Ведомость амортизации предназначена для анализа данных по основным средствам. Отчет позволяет провести анализ по налоговому и бухгалтерскому учету, установить отборы по материально-ответственным лицам и настроить группировки. Также с его помощью можно получить информацию по отраженной амортизации, модернизации, выбытии по всем объектам ОС как в количественном, так и в стоимостном выражении.

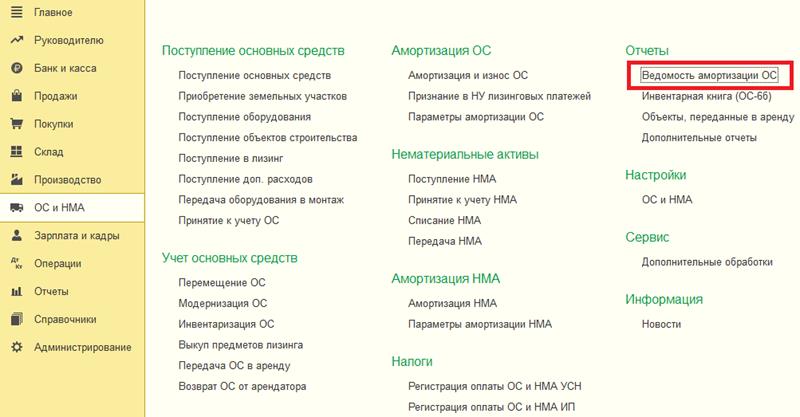

Для того чтобы воспользоваться данным отчетом необходимо перейти в раздел в программы “ОС и НМА”. Далее нас будет интересовать подраздел “Отчеты”, в котором и находится отчет “Ведомость амортизации ОС”.

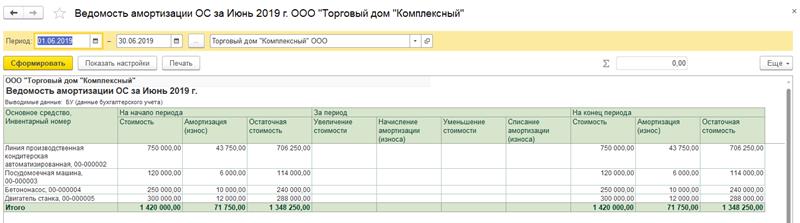

Далее необходимо указать период, за который будет формироваться отчет и если в информационной базе учет ведется по нескольким организациям, как в нашем примере, то необходимо также выбрать нужную организацию. И далее нажимаем на кнопку “Сформировать”.

По умолчанию отчет отобразит наименование ОС с инвентарным номером, начальную стоимость, амортизацию и износ.

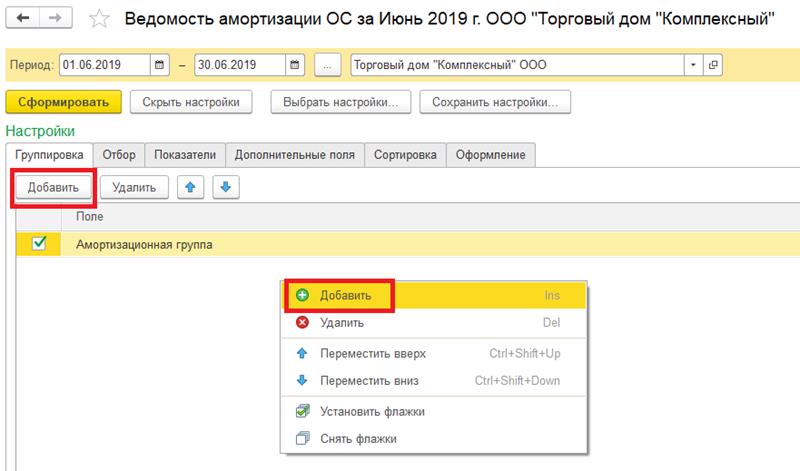

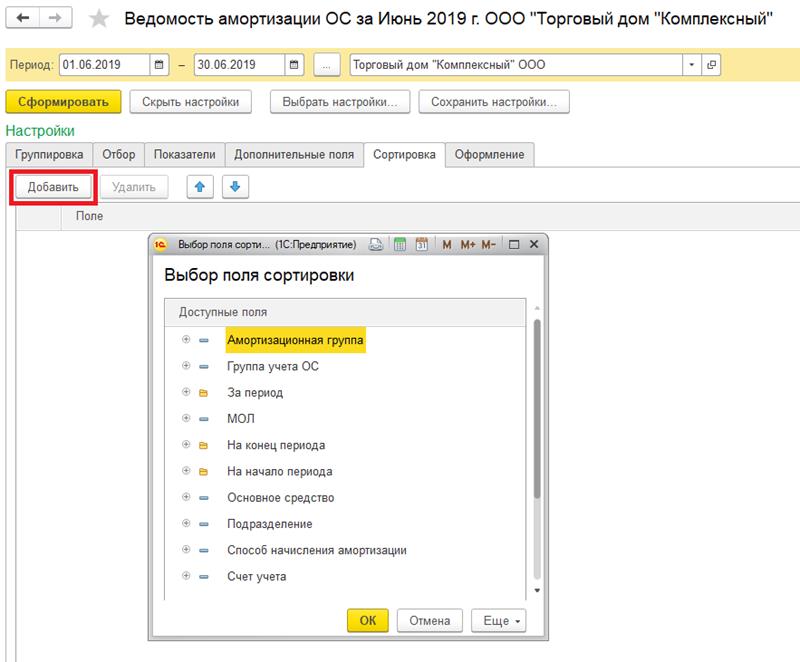

Далее по кнопке в шапке “Показать настройки” можно настроить формирование отчета. Перейдем в настройки и выберем закладку “Группировка”. Здесь можно задать новые поля группировки. Добавим новое поле “Амортизационная группа”. Сделать это можно по кнопке “Добавить”, либо вызвать контекстное меню щелкнув правой кнопкой мыши по табличной части.

На соседней закладке “Отбор” есть возможность установить ряд отборов. При необходимости также можно добавить поля для отбора, по аналогии с полями группировки.

Далее на закладке “Показатели” можно вывести дополнительную информацию об остальных видах учетных данных, помимо данных бухгалтерского учета. В рамках нашего примера отметим галочкой еще и данные налогового учета.

На закладке “Сортировка” можно определить параметры сортировки основных средств в отчете (по наименованию основного средства, по дате ввода в эксплуатацию, по возрастаниюубыванию остаточной стоимости и прочее).

На последней закладке “Оформление” есть возможность выбрать один из имеющихся вариантов оформления отчета, либо настроить свой индивидуальный вариант. Если данный настроенный вариант отчета предполагается использовать несколько раз, то имеет смысл сохранить по кнопке “Сохранить настройки”.

После выполнения всех настроек необходимо переформировать отчет, после чего он будет иметь следующий вид.

Как правильно составить ведомость учёта основных средств

Ведомость по основным средствам — важный бухгалтерский документ, который даёт возможность вести учёт основных средств в организации, начисленную на них амортизацию, а также правильно рассчитывать имущественный налог. Каждому бухгалтеру в процессе профессиональной деятельности приходится сталкиваться с составлением учётного документа, поэтому необходимо знать, как правильно это делать. От этого зависит не только правильность учёта, но и финансовое благополучие компании.

Дело в том, что за несвоевременное или неправильное заполнение отчётности компании будут грозить серьёзные штрафы, а в особенно сложных случаях ответственные лица могут даже приостановить деятельность компании. Поэтому, учёт основных средств должен производиться исключительно опытными бухгалтерами после соответствующего обучения. В интернете есть много образовательных порталов, информацию на которых размещают специалисты с большим профессиональным опытом и багажом знаний.

Для чего необходима ведомость учёта основных средств

Данный документ должен быть достаточно информативным и к его заполнению стоит подходить тщательно, поскольку данные ведомости в части амортизационных отчислений переносятся в отдельный документ для учёта производственных издержек. Для корректного учёта движения основных средств и была разработана специальная форма, которую можно скачать в интернете, благо документ находится в открытом доступе. Отчётный период, которой бухгалтеры должны учитывать при составлении ведомости равен 1 месяц. В процессе формирования отчётного документа подсчитывается сумма оборотов основных средств за месяц, и выводятся остатки на следующий отчётный период. Ведомость учёта основных средств составляется в следующих целях:

- Учёт начисленной амортизации на основные средства;

- Контроль за движением основных средств компании;

- Оценка стоимости активов компании при подготовке компании к продаже.

Важный момент: Для учёта ОС на малых предприятиях разработана специальная форма 1 МП. Её использование не является обязательным с точки зрения законодательства, а носит исключительно рекомендательный характер. На практике любая организация может взять за основу шаблон и самостоятельно разработать форму для дальнейшего использования.

На малых и средних предприятиях возможно и альтернативное использование подобной формы для учёта нематериальных активов. В этом случае бухгалтерия получит возможность учитывать в производственных издержках и начисленную на нематериальные активы амортизацию. При этом важно отметить, что при учёте ОС на малых предприятиях, внутреннее перемещение основных средств никаким образом не отражается.

Инструкция по заполнению ведомости ОС

В первом подразделе составители обязательно должны отразить следующую информацию:

- Название объекта;

- Первоначальная стоимость ОС;

- Факторы, подтверждающие движение объекта: продажу, ввод в эксплуатацию, начисление амортизации, а также документы, подтверждающие данный факт.

Не меньшее внимание необходимо уделить и оформлению второго раздела документа. Он посвящён начислению амортизации, поэтому в нём должны быть отражены:

- Нормы амортизации по объекту;

- Ежемесячная величина амортизации;

- Сумма начисленной амортизации за отчётный период;

- Остаточная стоимость объекта за указанный период.

Совет: ОС, которые впоследствии будут использованы для сдачи в аренду или инвестирования в ведомости необходимо отразить отдельной строкой.

После того, как все необходимые суммы были заполнены, рассчитываются обороты за период, после этого итоговые значения оформляются отдельной строкой. Необходимо особенно внимательно подходить к каждому разделу ведомости. Если амортизация была рассчитана неправильно, это может привести к тому, что компания не сможет составить грамотный бюджет на следующий период, поскольку руководители не учтут необходимые затраты. Это может негативно сказаться на платёжеспособности компании или вовсе привести к банкротству.

Данные советы по заполнению ведомости переоценки основных средств носят исключительно рекомендательный характер, каждая фирма может выбирать самостоятельно методы работы, которые помогут эффективнее решать поставленные задачи. Главное, что должны помнить профессионалы, ответственные за учёт движения основных средств- базовые правила заполнения ведомости по учёту ОС и информацию об амортизационных исчислений.

Амортизация основных средств

онлайн-обучение с выдачей документа об образовании

Амортизация основных средств – систематическое распределение стоимости актива на протяжении срока его полезного использования. В статье рассмотрим методы амортизации на примерах.

Порядок начисления амортизации основных средств

Порядок начисления амортизации основных средств прописан в ПБУ 6/01. Начислять амортизацию следует по каждому объекту, начиная с месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

Завершить начисление амортизации следует на первое число месяца, следующего за месяцем, в котором объект полностью «самортизирован» или списан с баланса.

Начисление амортизации может быть приостановлено в случаях, указанных в п. 23 ПБУ 6/01.

Рекомендуем вебинар в Школе бухгалтера «Учет основных средств. На что обратить внимание?» Каждому объекту основных средств соответствует свой срок полезного использования (устанавливается при принятии объекта к учету и изменению не подлежит), который определяется организацией самостоятельно с учетом ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью; ожидаемого физического износа и других ограничений использования объекта. Но организация может принять решение об определении срока полезного использования объекта с использованием Классификации основных средств, то есть так же, как и в налоговом учете. Но при принятии такого решения, следует учитывать, что это может привести к искажению показателей бухгалтерской отчетности.

В п. 17 ПБУ 6/01 поименованы объекты основных средств, по которым амортизация не начисляется, например, по основным средствам мобилизационного назначения, законсервированным и не используемым в деятельности организации.

Способы начисления амортизации ОС

В бухгалтерском учете существует четыре способа начисления амортизации, которые возможно начислять по всем объектам одним из указанных способов:

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет полезного использования;

- списание стоимости пропорционально объему продукции (работ).

В отношении разных групп однородных объектов возможно применение разных способов.

Изменять выбранный способ начисления амортизации по определенному объекту запрещено.

Линейный способ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример: ООО «Вектор» приобрело компьютер стоимостью 50 000 рублей в марте 2016 года и ввело его в эксплуатацию в том же месяце. Объект имеет срок полезного использования от 2 до 3 лет (от 24 до 36 месяцев) и относится ко второй амортизационной группе. Организация приняла срок полезного использования — 36 месяцев.

Месячная норма амортизации: (1: 36) х 100% = 2,77777%

Месячная сумма амортизации: 50 000 руб. х 2,77777% = 1 388,89 руб.

Бухгалтерские проводки: Дебет 20, 23, 25, 26, 29, 44 и др. Кредит 02 — начислена амортизация объекта основных средств.

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией (пункт 19 ПБУ 6/01).

Коэффициент устанавливается организацией самостоятельно и его величина должна быть отражена в учетной политике организации.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Коэффициент ускорения — 3. Годовая норма амортизации — 20%. С учетом коэффициента ускорения — 60%.

200 000 х 60% = 120 000 рублей

200 000 — 120 000 = 80 000 руб. х 60% = 48 000 руб.

80 000 — 48 000 = 32 000 руб. х 60% = 19 200 руб.

32 000 — 19 200 = 12 800 руб. х 60% = 7 680 руб.

12 800 — 7 680 = 5 120 руб. х 60% = 3 072 руб.

За пять лет накоплена амортизация в размере 197 952 руб. (120 000 + 48 000 + 19 200 + 7 680 + 3 072).

Ликвидационная стоимость объекта основного средства составит 2 048 руб. (200 000 — 197 952). Данная стоимость не принимается во внимание при начислении амортизации по годам, за исключением последнего года эксплуатации. В пятый год эксплуатации амортизацию следует определить путем вычитания из остаточной стоимости объекта на начало последнего года эксплуатации ликвидационной стоимости: 200 000 — 120 000 — 48 000 — 19 200 — 7 680 = 5 120 — 2 048 = 3 072 руб.

Списание стоимости по сумме чисел лет срока полезного использования

При данном способе годовая сумма амортизации зависит от первоначальной стоимости, суммы чисел лет срока полезного использования и числа лет, оставшихся до его конца.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

Коэффициент соотношения 5/15

Амортизация составит: 200 000 х 5/15 = 66 666,66 руб.

Коэффициент соотношения 4/15

Амортизация составит: 200 000 х 4/15 = 53 333,33 руб.

Коэффициент соотношения 3/15

Амортизация составит: 200 000 х 3/15 = 40 000 руб.

Коэффициент соотношения 2/15

Амортизация составит: 200 000 х 2/15 = 26 666,66 руб.

Коэффициент соотношения 1/15

Амортизация составит: 200 000 х 1/15 = 13 333,33 руб.

Списание стоимости пропорционально объему продукции (работ, услуг)

При данном способе начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример: Стоимость машины по изготовлению мороженого 80 000 руб. Предполагаемое количество мороженого 100 000 штук. В первый год использования с помощью машины изготовлено 20 000 штук мороженого.

Рассчитаем амортизацию за первый год использования.

80 000 / 100 000 х 20 000 = 16 000 руб.

Амортизация за весь период составит:

100 000 х 80 000 / 100 000 = 80 000 руб.

Амортизация основных средств, бывших в эксплуатации

Бывают случаи, когда организация приобретает объекты основных средств, бывшие в эксплуатации.

Рассмотрим, как же начислить амортизацию в таком случае, и как отразить это в бухгалтерском учете.

Пример: ООО «Вектор», применяющее УСН «доходы-расходы», приобрело автомобиль в декабре 2015 года за 200 000 рублей. Автомобиль 2010 года выпуска. Данный автомобиль был в употреблении. Фактический срок использования автомобиля к моменту продажи составил 3 года и 11 месяцев или 47 месяцев. Срок полезного использования организация определила 5 лет или 60 месяцев. Данный срок определен на основании Классификации основных средств, утв. постановлением Правительства РФ от 01.01.2002 №1. Данный вариант определения срока полезного использования закреплен в учетной политике ООО «Вектор». Метод начисления амортизации в бухгалтерском учете зафиксирован линейный. Срок ввода в эксплуатацию объекта — декабрь 2015 года. Автомобиль будет использоваться для доставки товаров.

Как отразить начисление амортизации в бухгалтерском учете?

Решение:

- Срок полезного использования с учетом фактического износа составляет 13 месяцев (60-47).

- Ежемесячная сумма начисления амортизации составила 15 384,6153 руб. (200000/13).

- Проводки, которые следует сделать в декабре 2015 года:

- Дебет 08 Кредит 60 — 200 000 рублей — оприходован автомобиль

- Дебет 01 Кредит 08 — автомобиль введен в эксплуатацию

- Амортизацию следует начислять с января 2015 года. Проводка по начислению амортизации в январе 2015 года следующая: Дебет 44 Кредит 02 — 15 384,6153 рублей.

- Обратите внимание, что важно не забывать о документальном оформлении. Подтвердить период эксплуатации основного средства прошлым собственником возможно, например, актом по форме № ОС-1. Но если автомобиль приобретен у физического лица? В данном случае возможности получить от него акт по форме № ОС-1 не получится, если, конечно, это не предприниматель. В таком случае подтверждение даты первоначальной покупки автомобиля и подтверждение периода эксплуатации бывшим владельцем все равно потребуется. Это может быть, например, технический паспорт или иные документы. В случае, если подтвердить документально никак не получается, то организация может определить срок полезного использования автомобиля самостоятельно, исходя из ожидаемого времени службы. Здесь главное помнить: для того, чтобы объект отнести к основным средствам, срок его службы должен быть более 12 месяцев.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».