РЕЗЕРВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ

«Финансовая газета», N 5, 1999

РЕЗЕРВ ПОД ОБЕСЦЕНЕНИЕ ЦЕННЫХ БУМАГ

Согласно п.2.7 Инструкции о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной Приказом Минфина России от 12.11.1996 N 97 «О годовой бухгалтерской отчетности организаций» (далее — Инструкция о порядке заполнения), в случае образования в конце отчетного года организацией, имеющей вложения в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, резерва под обесценение вложений в ценные бумаги за счет финансовых результатов (в связи с тем что рыночная стоимость акций ниже их балансовой стоимости) в годовом бухгалтерском балансе по статьям «Долгосрочные финансовые вложения» и «Краткосрочные финансовые вложения» остатки финансовых вложений отражаются по рыночной стоимости (без корреспонденции соответственно на счетах бухгалтерского учета 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые вложения» и 82 «Оценочные резервы», субсчет «Резервы под обесценение вложений в ценные бумаги»). В пассиве баланса сумма образованного резерва под обесценение вложений в ценные бумаги отдельно не отражается. Порядок формирования, движения и списания резерва в бухгалтерском учете регламентируется п.45 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, и п.3.5 Порядка отражения в бухгалтерском учете операций с ценными бумагами, утвержденного Приказом Минфина России от 15.01.1997 N 2 (далее — соответственно Положение, Приказ Минфина России N 2).

Таким образом, если в составе финансовых вложений организации есть вложения в акции и иные ценные бумаги других организаций, котирующиеся на бирже или специальных аукционах, котировка которых регулярно публикуется, они отражаются в годовом балансе по наименьшей из двух оценок — балансовой или рыночной. При этом во втором случае снижение валюты актива баланса должно быть уравновешено снижением валюты его пассива путем создания за счет финансовых результатов резерва под обесценение ценных бумаг в сумме разницы между прежней балансовой и новой балансовой (нынешней рыночной) стоимостью ценных бумаг. Для этого в бухгалтерском учете осуществляется проводка на указанную сумму:

Дебет счета 80 «Прибыли и убытки», Кредит счета 82 «Оценочные резервы», субсчет «Резервы под обесценение ценных бумаг».

Величина резерва определяется отдельно по каждому виду ценных бумаг, отвечающих описанным признакам котировки.

Следует отметить, что резерв создается под обесценение ценных бумаг, рассматриваемых в качестве финансовых вложений и учитываемых по принятым для этих вложений правилам, и, поскольку собственные акции, выкупленные у акционеров, к указанным вложениям не относятся и учитываются по иным правилам, резерв под их обесценение не создается.

В соответствии с принятыми в 1997 г. Изменениями и дополнениями N 3 Инструкции Госналогслужбы России от 10.08.1995 N 37 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций» (далее — Инструкция N 37) сумма прибыли по данным бухгалтерского учета увеличивается на сумму указанного резерва (строка 4.8 Справки о порядке определения данных, отражаемых по строке 1 Расчета от фактической прибыли, далее — Приложение 11 к Инструкции N 37).

Если на конец года у организации остались ценные бумаги, по которым в предыдущем отчетном году были созданы соответствующие резервы, и изменение рыночной стоимости бумаг в течение года не привело к достижению ими их учетной стоимости и тем самым — к полному списанию резервов, то резервы считаются неиспользованными и подлежат сначала «обнулению» — присоединению к финансовым результатам организации соответствующего года, а затем, если ценные бумаги остались котирующимися, — созданию заново в соответствии с рыночной стоимостью ценных бумаг по состоянию на 31 декабря, не поднявшейся до уровня учетной.

Следует иметь в виду, что стоимость ценных бумаг, по которой они числятся в бухгалтерском учете, при создании резерва (как и при его последующем полном или частичном списании) не изменяется, т.е. поскольку создание и движение резерва отражается в корреспонденции не со счетами учета финансовых вложений (Дебет счетов 58, 06 (82), Кредит счета 82 (58, 06)), а со счетом прибылей и убытков. В силу этого «балансовая» стоимость и стоимость, «показанная в балансе», — это не одно и то же (аналогичная ситуация имеет место по отношению к активам, по которым начисляется износ). Очевидно, в подобных случаях к стоимости актива по данным бухгалтерского учета не следовало бы применять термин «балансовая», характеризуя ее только как «учетную» (во вступившем в действие с 1 января 1999 г. Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном Приказом Минфина России от 29.07.1998 N 34н, рыночная стоимость ценных бумаг сравнивается уже не с балансовой, а со стоимостью, «принятой к бухгалтерскому учету» (п.45).

Пример. В конце 1997 г. организация создала резерв под обесценение приобретенных в 1997 г. 10 акций предприятия «А» в размере 10 000 руб. (учетная стоимость пакета по состоянию на 31.12.1997 100 000 руб., рыночная — 90 000 руб.) и 15 акций предприятия «Б» в размере 15 000 руб. (учетная стоимость 30 000 руб., рыночная — 15 000 руб.). Была сделана проводка:

Д-т 80, К-т 82 — 25 000 руб. (1)

В январе 1998 г. было продано 7 акций предприятия «Б», в связи с чем сумма резерва была уменьшена (использована) на 7000 руб. (15 000 : 15 х 7):

Д-т 82, К-т 80 — 7000 руб. (2)

В сентябре 1998 г. рыночная стоимость пакета из оставшихся 8 акций повысилась на 4000 руб., и на эту сумму была уменьшена сумма резерва по ним:

Д-т 82, К-т 80 — 4000 руб. (3)

До конца года рыночная стоимость акций предприятия «Б» больше не менялась, оставаясь меньше их учетной стоимости на 4000 руб. Рыночная стоимость акций предприятия «А» до декабря 1998 г. также не менялась, а в декабре повысилась, в результате чего стоимость пакета стала равняться 100 000 руб., сравнявшись с учетной.

В результате по состоянию на 31 декабря 1998 г. в бухгалтерском учете будут сделаны следующие проводки:

Д-т 82, К-т 80 — 4000 руб., присоединяется к финансовым результатам сумма неиспользованного резерва по акциям предприятия «Б» (4)

Д-т 82, К-т 80 — 10 000 руб., списывается резерв по акциям предприятия «Б» (по двум основаниям: в связи с повышением их рыночной стоимости до уровня учетной и в связи с неиспользованием его до декабря) (5)

Д-т 80, К-т 82 — 4000 руб., создан резерв под сохранившееся по состоянию на 31 декабря 1998 г. обесценение акций предприятия «А» по сравнению с их учетной стоимостью (6)

Начиная с отчета за 1998 г. прибыль по данным бухгалтерского учета должна уменьшаться в целях налогообложения на сумму списанного резерва («восстановленного резерва под обесценение вложений в ценные бумаги, не использованного на конец года (квартала)» (п.5.5 Приложения 11 к Инструкции N 37 в ред. Изменений и дополнений N 4 Инструкции N 37)). В нашем примере — на 4000 руб. по итогам III квартала (проводка 3) и на 14 000 руб. по итогам года (проводки 4, 5).

Рыночная цена рассчитывается организатором торговли в порядке, установленном ФКЦБ России (доведен ее Распоряжением от 05.10.1998 N 1087-р «Об утверждении порядка расчета рыночной цены эмиссионных ценных бумаг, допущенных к обращению на фондовой бирже или через организатора торговли на рынке ценных бумаг, и установлении предельной границы колебаний рыночной цены»). В случае если сделка с облигациями и акциями, обращающимися на организованном рынке ценных бумаг, совершена вне организованного рынка, рыночная цена определяется на основании данных организатора торговли на день совершения сделки. Информация о рыночной цене публикуется хотя бы в одном из общероссийских изданий или сообщается официальным организатором торговли по требованиям участников рынка ценных бумаг (п.2.4 Инструкции N 37 в ред. Изменений и дополнений N 4).

Ни в Федеральном законе от 31.07.1998 N 141-ФЗ «О внесении дополнений в статью 2 Закона Российской Федерации «О налоге на прибыль предприятий и организаций», ни в Изменениях и дополнениях N 4 Инструкции N 37 не указано, что делать, когда находящиеся на балансе организации ценные бумаги у разных организаторов торговли имеют разную цену. По-видимому, следует руководствоваться правилом, установленным для профессиональных участников рынка ценных бумаг: «если по одной и той же ценной бумаге на дату составления бухгалтерской отчетности сделки совершались через двух или более организаторов торговли, то профессиональные участники вправе самостоятельно выбрать курс ценной бумаги для отражения стоимости собственных вложений» (п.5.1 Правил отражения профессиональными участниками рынка ценных бумаг и инвестиционными фондами в бухгалтерском учете отдельных операций с ценными бумагами, утвержденных Постановлением ФКЦБ России от 27.11.1997 N 40 (далее — Постановление ФКЦБ России N 40).

Специфика образования резерва под обесценение ценных бумаг (приобретенных как для собственных нужд, так и для перепродажи) профессиональными участниками фондового рынка состоит также в том, что, с одной стороны, указанные резервы создаются ими ежеквартально (п.5.1 Постановления ФКЦБ России N 40), а с другой — не создаются по ценным бумагам, подлежащим переоценке в порядке, установленном п.2.2 этого Постановления.

Подписано в печать А.Рабинович

29.01.1999 Руководитель отдела ценных бумаг

и некоммерческих организаций

Аудиторской и консалтинговой фирмы

«Топ — Аудит»

Резерв под обесценение финансовых вложений

У организации-эмитента может произойти обесценение финансовых вложений. Рассмотрим порядок создания и изменения резерва под обесценение финансовых вложений в учете, а также отражения информации в отчетности

Прежде чем перейти к определению понятия «обесценение финансовых вложений», необходимо напомнить, что для целей последующей оценки финансовые вложения подразделяются на две группы:

- финансовые вложения, по которым можно определить текущую рыночную стоимость (ценные бумаги, котирующиеся на рынке ценных бумаг);

- финансовые вложения, по которым их текущая рыночная стоимость не определяется (ценные бумаги, не имеющие котировок на рынке ценных бумаг).

Для реализации требования осмотрительности финансовые вложения, по которым можно определить текущую рыночную стоимость, отражают в бухгалтерской отчетности на конец отчетного года по этой рыночной стоимости. Финансовые вложения, по которым нельзя определить их текущую рыночную стоимость, отражают по справедливой стоимости через механизм создания резерва под обесценение.

Создание резерва под обесценение финансовых вложений

Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые компания рассчитывает получить от этих финансовых вложений в обычных условиях ее деятельности.

У организации, выпустившей ценные бумаги (организации-эмитента), может произойти обесценение финансовых вложений при:

- наличии признаков банкротства либо объявлении ее банкротом;

- наличии информации об отзыве лицензии по основному виду деятельности;

- отрицательной величине чистых активов или невыполнении установленных законодательством требований в отношении чистых активов;

- значительных убытках от основной деятельности;

- отсутствии или существенном снижении поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности дальнейшего уменьшения этих поступлений в будущем и т.д.

В случае возникновения одной из перечисленных ситуаций компания осуществляет проверку наличия условий устойчивого снижения стоимости (обесценения) финансовых вложений. Такую проверку, а также корректировку суммы созданного в предыдущих отчетных периодах резерва под обесценение финансовых вложений компания проводит по всем финансовым вложениям, по которым наблюдаются признаки их обесценения, с периодичностью один раз в год по состоянию на 31 декабря отчетного года. При этом она должна обеспечить документальное подтверждение результатов указанной проверки.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- на отчетную дату (например, на 31 декабря отчетного года) и на предыдущую отчетную дату (например, на 31 декабря предыдущего года) учетная стоимость существенно выше их расчетной стоимости;

- в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости этих финансовых вложений.

Учетная стоимость финансовых вложений — это стоимость финансовых вложений, по которой они отражаются в бухгалтерском учете.

Расчетная стоимость финансовых вложений — стоимость, определяемая на основе расчета, равная разнице между их стоимостью, по которой они отражены в бухучете (учетная стоимость), и суммой устойчивого существенного снижения.

Расчетная стоимость финансовых вложений определяется в процессе проведения ежегодной инвентаризации активов, имущества и обязательств на основании данных анализа отчетности и иной информации по этим финансовым вложениям за отчетный год по сравнению с аналогичными данными на начало года.

Расчетная стоимость определяется на основе результатов оценки, проведенной независимым оценщиком, если такая оценка проводилась, либо на основании иных методик расчета, установленных компанией в своей учетной политике (например, на основе анализа цен по сделкам, заключаемым вне организованного рынка ценных бумаг, если информация о таких ценах общедоступна).

В итоге если проверка на обесценение финансовых вложений подтверждает устойчивое существенное снижение стоимости финансовых вложений, то компания обязана образовать резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

Резерв под обесценение финансовых вложений может быть создан в размере:

- всей суммы учетной стоимости финансовых вложений — в случае полной уверенности о невозможности реализации (погашения, возврата) этих финансовых вложений, по причинам введения процедуры банкротства или иным основаниям;

- суммы учетной стоимости за вычетом расчетной стоимости финансовых вложений — в случае наличия информации о банкротстве организации-эмитента, отзыве у нее лицензии, снижении стоимости чистых активов или иной информации, подтверждающей устойчивое существенное снижение стоимости финансовых вложений.

Корректировка и списание резерва под обесценение финансовых вложений

Как и в случае с резервами под снижение стоимости МПЗ, изменение ранее признанного резерва под обесценение финансовых вложений может происходить в случаях:

- корректировки резерва;

- списания резерва.

Если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения и уменьшения финансового результата, что отражается в учете записью Дебет 91-2 «Прочие расходы» Кредит 59 «Резерв под обесценение финансовых вложений».

Когда по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата.

Если на основе имеющейся информации компания приходит к выводу о том, что финансовое вложение более не удовлетворяет критериям устойчивого снижения стоимости, то отражается восстановление в полной сумме созданного ранее резерва под указанные финансовые вложения.

При прекращении признания финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва под обесценение указанных финансовых вложений относится на финансовые результаты (в составе прочих доходов) того отчетного периода, когда произошло выбытие указанных финансовых вложений.

В последних трех случаях операции отражаются в учете записью Дебет 59 «Резерв под обесценение финансовых вложений» Кредит 91-1 «Прочие доходы».

Резерв под обесценение финансовых вложений в отчетности

По строке бухгалтерского баланса 1170 «Финансовые вложения» (предполагается, что финансовые вложения, подлежащие обесценению, как правило, долгосрочного характера и в бухгалтерском балансе показываются в составе внеоборотных активов) в части финансовых вложений, по которым не определяется их рыночная стоимость, эти вложения отражаются по учетной стоимости за вычетом суммы резерва, созданного под их обесценение и учтенного по счету 59 «Резервы под обесценение финансовых вложений».

В упрощенном виде (в упрощенной схеме не рассматривается использование в составе финансовых вложений таких счетов, как счет 55 «Специальные счета в банках» и 73 «Расчеты с персоналом по прочим операциям» как долгосрочного, так и краткосрочного характера) расчет строки 1170 «Финансовые вложения» в бухгалтерском балансе может быть представлен следующим образом:

Строка 1170 «Финансовые вложения» = Дебетовое сальдо по счету 58 (аналитика «Долгосрочные финансовые вложения») — Кредитовое сальдо по счету 59

В бухгалтерской отчетности в части финансовых вложений, по которым не определяется их рыночная стоимость, подлежат раскрытию с учетом требования существенности как минимум данные о резерве под обесценение финансовых вложений с указанием:

- вида финансовых вложений;

- величины резерва, созданного в отчетном году;

- величины резерва, признанного прочим доходом отчетного периода;

- сумм резерва, использованных в отчетном году.

В пояснениях к бухгалтерской отчетности для отражения указанной информации предусмотрена таблица 3.1 «Наличие и движение финансовых вложений» (Приложение № 3 к приказу Минфина России от 02.07.2010 № 66н).

В этой таблице в части финансовых вложений, по которым не определяется их текущая рыночная стоимость, предусмотрено раскрытие информации по следующим столбцам.

Наименование показателя — указывается состав финансовых вложений по группам, видам, с разбивкой на краткосрочные и долгосрочные, учитываемых по счету финансовых вложений на начало, конец и в течение отчетного периода.

Период — указывается период (отчетный год и предыдущий год).

На начало года — указывается первоначальная (учетная) стоимость финансовых вложений и накопленная корректировка, что для финансовых вложений, по которым не определяется их текущая рыночная стоимость, означает величину резерва под обесценение финансовых вложений, созданного на предыдущую отчетную дату.

Изменения за период — указываются стоимость поступивших финансовых вложений, первоначальная стоимость выбывших финансовых вложений и относящаяся к ним часть накопленной корректировки (образованного резерва под обесценение), сумма вновь образованного в отчетном периоде резерва (убытка от обесценения).

На конец периода — указывается сформировавшаяся на конец отчетного периода первоначальная (учетная) стоимость финансовых вложений и сумма резерва под обесценение финансовых вложений с учетом его изменений за отчетный период.

ООО «Инвест» 31.03.2013 приобрело 1000 облигаций, которые были оприходованы на указанную дату по цене их приобретения — 200 руб. за штуку. Облигации не обращаются на ОРЦБ, по ним отсутствует информация об официальных котировках и, соответственно, по ним нельзя определить текущую рыночную стоимость. Срок погашения облигаций — 31.03.2015.

В конце 2013 г. была проведена инвентаризация и на основе анализа цен по сделкам, заключаемым вне ОРЦБ по аналогичным облигациям, определена расчетная цена этих облигаций. Расчетная стоимость составила 140 руб. за штуку.

После проверки на наличие условий устойчивого снижения стоимости облигаций компания принимает решение создать на конец 2013 г. резерв под их обесценение на сумму учетной стоимости за вычетом расчетной стоимости облигаций.

15 января 2014 г. часть облигаций (500 шт.) была реализована по стоимости 150 руб. за штуку.

В конце 2014 г. по результатам проверки на обесценение облигаций выявляется повышение их расчетной стоимости до расчетной стоимости 150 руб. за штуку.

В бухгалтерском учете ООО «Инвест» были сформированы следующие бухгалтерские записи.

ДЕБЕТ 58 КРЕДИТ 60

— 200 000 руб. (200 руб. х 1000 шт.) — приобретены облигации.

ДЕБЕТ 91-2 КРЕДИТ 59

— 60 000 руб. ((200 руб. — 140 руб.) х 1000 шт.) — образован резерв под обесценение облигаций на сумму учетной стоимости за вычетом расчетной стоимости финансовых вложений.

ДЕБЕТ 62 КРЕДИТ 90-1

— 75 000 руб. (150 руб. х 500 шт.) — реализована часть облигаций по цене 150 руб. за штуку;

ДЕБЕТ 90-2 КРЕДИТ 58

— 100 000 руб. (200 руб. х 500 шт.) — списана учетная стоимость реализованных облигаций;

ДЕБЕТ 59 КРЕДИТ 91-1

— 30 000 руб. (60 000 руб. х 500 шт. : 1000 шт.) — списан резерв, относящийся к реализованным облигациям.

ДЕБЕТ 59 КРЕДИТ 91-1

— 5000 руб. ((150 руб. — 140 руб.) х 500 шт.) — корректировка (уменьшение) резерва за счет увеличения расчетной стоимости.

Таким образом, в отчетности ООО «Инвест» за 2014 г. в бухгалтерском балансе по строке 1170 «Финансовые вложения» будут отражены:

— на начало периода — облигации (1000 шт.) как долгосрочные финансовые вложения по учетной стоимости 200 руб. за штуку в сумме 200 000 руб. за минусом образованного в 2013 г. резерва 60 000 руб.

— на конец периода — облигации (500 шт.) как долгосрочные финансовые вложения по учетной стоимости 200 руб. за штуку в сумме 100 000 руб. за минусом образованного и скорректированного в 2014 г. резерва 25 000 руб.

Сумма резерва рассчитана как резерв, оставшийся после списания 500 штук облигаций и скорректированный (уменьшенный) за счет повышения расчетной стоимости в 2014 г.:

(60 000 — 30 000) — 5000 = 25 000 руб.

В отчете о финансовых результатах за 2014 г. по строке 2340 «Прочие доходы» будет отражена сумма списанного и откорректированного в сторону уменьшения резерва 35 000 руб. (30 000 + 5000).

Что проверить в годовом балансе до его представления в ГИР БО: оценочные резервы

При подготовке годовой отчётности особую роль играет требование осмотрительности – это когда в учёте мы готовы скорее признать расходы и долги, чем доходы и активы, при этом не приветствуется создание скрытых резервов (п. 6 ПБУ 1/2008). Скрытых резервов в бухучёте быть не должно, а вот реальные резервы вполне могут начисляться.

С помощью резервов информация об элементах бухгалтерской отчётности (активы, обязательства, капитал, доходы, расходы) представляется объективно и достоверно.

К оценочным резервам относятся:

— резерв по сомнительным долгам (счёт 63);

— резерв под снижение стоимости материально-производственных запасов (счёт 14);

— резерв под обесценение финансовых вложений (счёт 59).

Создание оценочных резервов регулирует ПБУ 21/2008 «Изменения оценочных значений» (Приказ Минфина РФ от 06.10.2008 № 106н).

Величина резерва – потенциальное снижение стоимости активов (по отношению к рыночной стоимости, по отношению к реальности обстоятельств (погашения долгов, например) и пр.). В балансе стоимость активов отражается за вычетом резервов. Начисляются резервы за счет прочих расходов организации.

Резерв по сомнительным долгам

Сомнительной признают задолженность, которая не погашена в установленный срок (например, тот срок, что указан в договоре), ничем не обеспечена и вряд ли будет возвращена. В бухгалтерском учёте в разряд сомнительных включают не только задолженность покупателей по реализованным товарам-услугам, но и другие виды задолженности – например, по выданным займам.

При расчёте резерва учтите несколько особенностей:

— при наличии сомнений в возврате задолженности резерв должен начисляться (если только ваша организация не применяет упрощенные способы ведения учета) (п. 70 Положения № 34н);

— начисляйте резерв по каждому долгу отдельно;

— критерии определения суммы резерва установите самостоятельно в учётной политике (можно применять аналогичные налоговым правила);

— ограничений по сумме нет (кроме суммы долга);

— отражается на счёте 63 «Резервы по сомнительным долгам».

Отчисления в резерв отражаются в составе прочих расходов: Дт 91/2 «Прочие расходы» Кт 63. В балансе статью «Дебиторская задолженность» показывайте за минусом сальдо по счету 63. В конце года резерв обязательно проверяйте на обоснованность – если резерв остался неиспользованным, то его сумма восстанавливается, присоединяется к финансовым результатам. Но согласно ПБУ 21/2008 этот резерв может быть и переходящим, если есть основания ожидать от контрагента погашения задолженности.

Пример начисления и использования резерва:

У ООО «Гамма» в ходе инвентаризации расчетов выявлен сомнительный долг в сумме 100 000 руб., ожидаемая сумма погашения – 50 000 руб. В резерв включена сумма 50 000 руб. Должник погасил 70 000 руб. В учёте отражено:

Дт 91/2 Кт 63 — 50 000 руб. – начислен резерв по сомнительным долгам;

Дт 51 Кт 62 — 70 000 руб. – получена часть долга;

Дт 63 Кт 62 — 30 000 руб. (100 000 — 70 000) – за счет резерва списана недополученная часть задолженности;

Дт 63 Кт 91/1 — 20 000 руб. (50 000 — 30 000) – неиспользованный резерв включен в прочие доходы.

Резерв под снижение стоимости МПЗ

С 2021 года применяется ФСБУ 5/2019 (Приказ Минфина России от 15.11.2019 г. № 180н). В соответствии с ФСБУ 5/2019 снижение стоимости МПЗ – это их обесценение, рассчитываемое как разность фактической себестоимости запасов и чистой стоимости продажи МПЗ (чистая стоимость продажи – возможная цена реализации за вычетом расходов на продажу).

Запасы обесцениваются, когда теряют полезность, устаревают морально, рыночная стоимость аналогичных ценностей снижается и пр. На сумму обесценения на счёте 14 отражается создание резерва. Счёт 14 сейчас называется «Резервы под снижение стоимости материальных ценностей», возможно, в будущем счёт переименуют в «Резервы под обесценение запасов»).

Резерв включается в прочие расходы: Дт 91/2 «Прочие расходы» Кт 14.

ФСБУ 5/2019 изменил порядок восстановления резерва под обесценение запасов: ранее неиспользованный резерв признавался прочим доходом, теперь величину восстановления нужно относить на уменьшение суммы расходов, признанных в этом же периоде в связи с продажей запасов.

На отчётную дату фактическая себестоимость запасов ООО «Альфа» составляет 60 000 руб., чистая стоимость их продажи — 40 000 руб.

ООО «Альфа» создаёт резерв под обесценение запасов:

Дт 91/2 Кт 14 — 20 000 руб. (60 000 — 40 000). В бухгалтерском балансе запасы будут отражены в сумме 40 000 руб. (60 000 — 20 000).

В следующем отчётном периоде указанные запасы ещё не проданы, а их чистая стоимость продажи снизилась до 30 000 руб. Резерв под обесценение запасов нужно увеличить на 10 000 руб. (40 000 — 30 000): Дт 91/2 Кт 14 – 10 000 руб. В балансе запасы будут отражены в оценке 30 000 руб. (60 000 — 20 000 — 10 000).

Резерв под обесценение финвложений

Нормативная база исчисления резерва — пп. 19, 21 ПБУ 19/02 «Учёт финансовых вложений» (Приказ Минфина России от 10.12.2002 № 126н).

Резерв создается на конец года, если выявлено устойчивое существенное снижение стоимости вложений, по которым не определяется их текущая рыночная стоимость. Резерв обязателен (кроме тех, кто ведет упрощённый учёт), учитывается на счете 59 «Резервы под обесценение финансовых вложений». Отчисления в резерв – в составе прочих расходов: Дт 91/2 «Прочие расходы» Кт 63. При неиспользовании резерв восстанавливается: Дт 63 Кт 91/1.

Резерв под обесценение финансовых вложений

Резерв под обесценение финансовых вложений

Похожие публикации

При подтверждении существенного снижения стоимости финвложений, компанией создается резерв под обесценение финансовых вложений (п. 38 ПБУ 19/02). Какими проводками оформляется подобная операция? Как отражается величина резерва в балансе? Обо всем по порядку.

Что такое – резерв под обесценение финвложений

Условия для отнесения различных активов предприятия к финансовым вложениям обозначены в п. 2 ПБУ 19/02. В соответствии с законодательными нормами, это ценные бумаги (муниципальные и государственные); сторонние ценные бумаги, включая долговые; выданные займы; вклады в уставные капиталы, кроме собственных; депозиты; приобретенные по переуступке дебиторские долги и пр. (п. 3 ПБУ).

Обесценение финвложений происходит в том случае, когда наблюдается устойчивое и значительное понижение их первоначальной стоимости. Иными словами, если по финвложениям не определяется текущая рыночная цена, а предполагаемая экономическая выгода от использования актива в обычных условиях падает, говорят об обесценении объекта. При этом одновременно должны соблюдаться следующие условия:

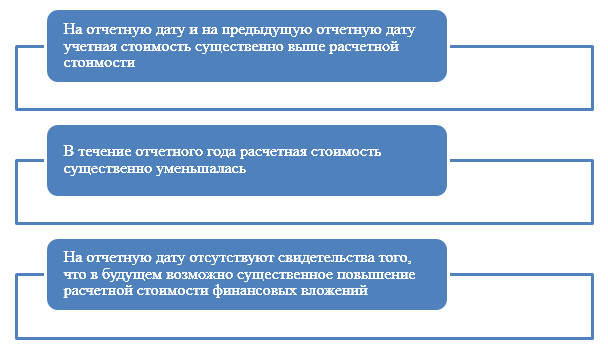

- Величина учетной стоимости на текущую и прошлую отчетные даты выше рыночной.

- За отчетный период наблюдается значительное уменьшение расчетной стоимости.

- На отчетную дату признаки того, что высока вероятность существенного роста расчетной цены отсутствуют.

Обесценение объектов возможно, к примеру, при объявлении эмитента ценных бумаг банкротом. При появлении соответствующих признаков предприятие обязано проверить наличие снижения стоимости финвложений. Мероприятие проводится в отношении тех вложений, по которым имеются признаки обесценения. Если итоги проверки окажутся положительными, то есть подтвердится устойчивое падение стоимости активов, следует создать резерв на разницу между учетной и расчетной стоимостью объекта.

Резервы под обесценение вложений в ценные бумаги – бухучет

В учете предприятия образование резерва отображается по сч. 59 с одноименным названием. Этот счет является пассивным: с увеличением – по кредиту, уменьшением – по дебету. Аналитика ведется по видам резервов и срокам – кратко- и долгосрочные. Корреспонденция сч. 59 выполняется со сч. 91:

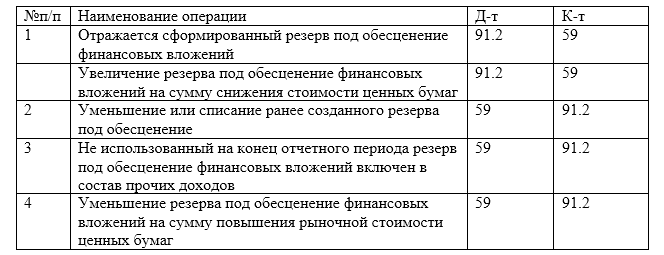

- Создан резерв под обесценение финансовых вложений – проводка Д 91.2 К 59.

- Списан в учете резерв под обесценение вложений – Д 59 К 91.1.

Резервы под обесценение финансовых вложений в балансе отражаются не напрямую, а через уменьшение учетной стоимости объектов по стр. 1170. Если фирма создает резервы, в дальнейшем необходимо проводить ежегодную проверку на наличие признаков обесценения. Дата проверки – 31 декабря или же по состоянию на формирование промежуточной бухотчетности. Результаты мероприятия должны быть подтверждены документально.

В случае, когда проверка подтвердила последующее снижение рыночной цены, величина уже образованного резерва корректируется путем увеличения. Если же цена выросла, резерв уменьшается. Соответствующим способом изменяются финрезультаты предприятия (п. 39 ПБУ). При выбытии актива в ходе его реализации сумма резерва относится к прочим доходам (п. 40).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Обесценение финансовых вложений и создание резерва под обесценение

Вы будете перенаправлены на Автор24

Обесценивание финансовых вложений

Правила признания финансовых вложений в бухгалтерском учете предприятия и формирование информации о финансовых вложениях в отчетности регламентируются Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ $19/02$).

Обесценение финансовых вложений представляет собой процесс устойчивого существенного снижения стоимости финансовых вложений предприятия, по которым нет возможности определить их текущую рыночную стоимость, но эта стоимость ниже величины экономических выгод, которые предприятие предполагает получить от таких финансовых вложений. Такое признание обесценивания финансовых вложений регламентировано в соответствии с п. $37$ ПБУ $19/02$.

На обесценение финансовых вложений влияет множество факторов.

Исходя из трактовки п. $37$ ПБУ $19/02$, для признания устойчивого снижения стоимости финансовых вложений необходимо одновременное наличие условий. Обесценение финансовых вложений определяется одновременным наличием следующих условий (Рис.1):

Рисунок 1. Условия обесценивания финансовых вложений

Для того чтобы обесценение финансовых вложений было вовремя обнаружено, необходимо проводить проверку наличия условий устойчивого снижения стоимости финансовых вложений. В случае обнаружения таких тенденций – руководство принимает соответствующие управленческие решения для нивелирования негативных последствий от обесценения финансовых вложений.

Готовые работы на аналогичную тему

Такие проверки регламентирует п. $38$ ПБУ $19/02$, где указано, что если возникает угроза обесценения финансовых вложений, организация должна провести проверку, которая указала бы на наличие условий устойчивого снижения стоимости финансовых вложений. Такую проверку необходимо осуществить по всем финансовым вложениям предприятия, по которым невозможно определить их текущую рыночную стоимость и по которым обнаружены признаки их обесценения.

Разумеется, обесценение финансовых вложений, по которым можно определить рыночную стоимость легче отследить. А вот проверка на обесценивание некотируемых финансовых вложений осуществляется гораздо реже (как правило, один раз в конце года перед формированием годовой бухгалтерской отчетности).

Периодичность проверок должна быть закреплена в учетной политике предприятия. Как правило, такие проверки, включают тестирование таких параметров как:

- расчетная стоимость финансовых вложений;

- стоимостная оценка экономических выгод, которые организация планирует получить от финансовых вложений;

- порог существенности снижения стоимости финансовых вложений.

Создание резерва под обесценение финансовых вложений

Если при проверке на обесценение финансовых вложений подтверждается их существенное снижение стоимости, предприятие создает резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений на дату создания резерва.

Такие резервы создаются за счет финансовых результатов предприятия. В бухгалтерской отчетности финансовые вложения отражаются по учетной стоимости за вычетом суммы резерва.

Таким образом, финансовые вложения, реальная стоимость которых на отчетную дату превышает первоначальную стоимость, отражаются в отчетности по первоначальной стоимости. В случае, если реальная стоимость уменьшилась, то финансовые вложения отражаются по реальной, сниженной стоимости, а на сумму снижения создается резерв под обесценение финансовых вложений.

В отличие от бухгалтерского учета, в налоговом учете, согласно п. $10$ ст. $270$ НК РФ – создание резерва под обесценение финансовых вложений в целях налогообложения прибыли не учитывается.

Если по результатам проверки обнаруживают дальнейшее снижение расчетной стоимости финансовых вложений, то сумма ранее созданного резерва под обесценение увеличивается и тем самым – уменьшается финансовый результат предприятия.

Если по результатам проверки обнаруживают повышение расчетной стоимости финансовых вложений, то сумма резерва уменьшается, а финансовый результат предприятия – увеличивается.

В случаях, когда прекращается снижение стоимости финансового вложения – сумма созданного резерва переносится на финансовые результаты (доходы).

Синтетический и аналитический учет создания резервов под обесценение финансовых вложений

Для синтетического учета созданных резервов по обесценению финансовых вложений, применяется счет 59 «Резервы под обесценение финансовых вложений».

На данном счете обобщается информация о наличии и движении резервов под обесценение финансовых вложений организации. Создание резерва под обесценение финансовых вложений отражается по кредиту счета. Уменьшение величины сформированных резервов или выбытие финансовых вложений, по которым были созданы такие резервы – отражаются по дебету счета $59$.

Аналитический учет ведется в разрезе каждого созданного резерва и подразумевает открытие соответствующих субсчетов. Например:

- $59.1$ Резерв под обесценение акций;

- $59.2$ Резерв под обесценение облигаций;

- и т.д.

Аналитический учет может иметь и более подробную классификацию резервов.

При создании и движении резервов, формируются следующие проводки (Табл.1):

Рисунок 2. Проводки по операциям с резервами под обесценение финансовых вложений