Как коронавирус отразился на фиксированных взносах ИП

О переносе сроков уплаты налогов из-за коронавируса картина практически сложилась. Но в ней недостает маленького штриха: а что с фиксированными взносами у ИП, которые они должны платить за себя в 2020 году?

Сроки уплаты

У предпринимателей, которые платят фиксированные страховые взносы за себя, на 2020 год приходится срок уплаты 1 % со сверхлимитного дохода за 2019 год. Это 1 июля 2020 года.

Все мы знаем, что из-за режима нерабочих дней в 2020 года постановлением Правительства РФ от 2 апреля 2020 года № 409 были передвинуты некоторые сроки по сдаче отчетов и уплате налогов и страховых взносов.

Сдвинуты ли сроки уплаты фиксированных страховых взносов ИП за себя?

Да, сдвинуты. Предпринимателям автоматически перенесен крайний срок уплаты 1 % взносов за 2019 год на 1 ноября 2020 года.

Но, конечно же, не всем, а только тем, кто отвечает одновременно таким требованиям:

- работать в отрасли, признанной пострадавшей из-за распространения коронавируса;

- на 1 марта числиться в реестре субъектов МСП;

- быть микропредприятием (численность до 15 человек, сумма доходов до 120 млн. рублей в год).

По взносам за 2020 год сроки уплаты фиксированных страховых взносов ИП «за себя» не переносили. Их нужно перечислить не позднее 31 декабря 2020 года. Но в отдельных случаях по платежам за 2020 год ИП может обратиться за отсрочкой (перенос даты уплаты) или рассрочкой (частичное внесение платежей по утвержденному графику). Пени за период действия отсрочки или рассрочки начислять не будут.

Отсрочка или рассрочка для ИП

Итак, в каких же случаях предоставляется отсрочка и рассрочка? В общем случае, в том числе и для ИП, они прописаны в статье 64 НК РФ.

Новые правила по отсрочкам и рассрочкам для ИП, чья деятельность относится к наиболее пострадавшим отраслям, утверждены тем же Постановлением Правительства — № 409 от 2 апреля 2020 года.

Всегда есть, что обсудить. Решаем проблемы вместе. Присоединяйтесь к группе ВК Бухгалтерия.ру

Здесь условия гораздо мягче, чем в Налоговом кодексе.

ИП в период эпидемии коронавируса может рассчитывать на отсрочку или рассрочку, если у него имеется одно из таких оснований:

- доходы упали более чем на 10 %;

- более чем на 10 снизились доходы от реализации;

- доходы от операций, облагаемым НДС по нулевой ставке, уменьшились более чем на 10 %.

В общем, все как у всех пострадавших. Заявление нужно подать в инспекцию не позднее 1 декабря 2020 г.

Рассрочку дадут, если доходы снизились более чем на 50 %. Срок — до 3 лет.

Если ИП не относится к пострадавшим по перечню

Для ИП, чья деятельность не относится к отраслям, пострадавшим от коронавируса и не внесена в список, никаких изменений нет.

Взносы за себя в 2020 году ИП уплачивают по прежним правилам. А отсрочкой или рассрочкой на срок до 1 года они могут воспользоваться только на основании статьи 64 НК РФ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Напомним также, что общая минимальная сумма фиксированных взносов ИП за себя в 2020 г. составляет 40 874 рублей, в том числе:

- в ПФР – 32 448 рублей;

- в ФФОМС – 8 426 рублей.

А с доходов, превышающих 300 000 рублей, дополнительно в ПФР нужно будет перечислить 1 % (но всего не более 259 584 руб.) в срок до 1 июля 2021 года.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Изменения трудового законодательства с 2022 года: важное для бухгалтера и директора

График отпусков на 2022 год с учетом изменений ТК РФ

С 2022 года больничные и декретные пособия автоматически. Что нужно делать бухгалтеру?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Перенос сроков уплаты налогов и взносов в связи с коронавирусом

- Проверьте, относится ли ваша деятельность к пострадавшим от коронавируса

- Как оформлять отношения с работниками и платить зарплату

- Перенос сроков сдачи отчетности в связи с коронавирусом

- Перенос сроков уплаты налогов и взносов в связи с коронавирусом

Перенос сроков уплаты налогов и взносов в связи с коронавирусом

Перенос сроков уплаты налогов и страховых взносов установлен пунктом 1 постановления Правительства РФ от 02.04.2020 № 409 (в редакции постановления Правительства РФ от 24.04.2020 № 570).

1 Указами Президента России от 25.03.2020 № 206, от 02.04.2020 № 239, от 28.04.2020 № 294 период с 30 марта по 11 мая объявлен нерабочими днями. По мнению Минфина России и ФНС России, срок уплаты налогов в соответствии с п. 7 ст. 6.1 НК РФ переносится только для тех организаций, которые не должны работать с 30 марта по 11 мая 2020 года в соответствии с Указами Президента РФ (письмо Минфина России от 31.03.2020 № 03-02-07/2/25589, письмо ФНС России от 14.04.2020 № СД-4-3/6261@). В то же время, положения п. 7 ст. 6.1 НК РФ не предусматривают деление организаций на работающих и неработающих в эти дни. Буквально норма п. 7 ст. 6.1 НК РФ продлевает все сроки, приходящиеся на нерабочие дни, без исключений. Однако организациям, на которые не распространяется действие Указов Президента РФ о нерабочих днях (п. 2 Указа № 206, п. 4 Указа № 239, п. 3 Указа № 294) и решившим воспользоваться переносом сроков уплаты на 12 мая 2020 года, свою позицию возможно придется отстаивать в суде.

2 Уплатить сумму налога (авансового платежа) страховых взносов можно не единовременно, а равными частями по одной двенадцатой суммы ежемесячно (в любой день месяца), начиная с месяца, следующего за тем, в котором наступает продленный срок уплаты (пп. «б» п. 1 постановления Правительства РФ от 24.04.2020 № 570).

Организация на УСН должна заплатить налог за 2019 год до 30 сентября 2020 года в размере 120 000 рублей. Уплатить налог можно не единовременно, а равными частями по 10 000 руб. ежемесячно (в любой день месяца) с октября 2020 года по сентябрь 2021 года.

3 Меры поддержки, предусмотренные п. 1 постановления Правительства РФ от 02.04.2020 № 409, распространяются также на организации, включенные в реестр социально-ориентированных НКО, получающих меры поддержки с учетом введения ограничительных мер в связи с распространением новой коронавирусной инфекции, который ведется уполномоченным Правительством РФ федеральным органом исполнительной власти. На текущий момент реестр не готов. Минэкономразвития обещает утвердить его в начале июня. Подробнее см. здесь.

4 Постановлением Правительства РФ от 07.11.2020 № 1791 внесены изменения в постановление от 02.04.2020 № 409, которые продлевают период отсрочки по отдельным налоговым платежам (в т.ч. по страховым взносам и авансовым платежам) за март и 1-й кв. 2020 года для субъектов МСП, ведущих деятельность в наиболее пострадавших от коронавируса отраслях. Но дополнительная отсрочка предоставлена не всем субъектам МСП, пострадавшим от коронавируса, а в соответствии с перечнем видов экономической деятельности из приложения к постановлению № 1791. Подробнее см. здесь

Страховые взносы ИП

Страховые взносы платят, чтобы бесплатно обращаться к врачу и получать пенсию в старости. За наёмных сотрудников взносы перечисляет работодатель. ИП работает на себя и сам платит страховые взносы.

Содержание статьи

- Размер страховых взносов ИП в 2021 году

- Доход для расчёта 1% взносов

- Сроки уплаты страховых взносов за 2021 год

- КБК для уплаты страховых взносов

- Страховые взносы за неполный год

- Уменьшение налогов на страховые взносы

- Ответственность за неуплату страховых взносов

- Отчётность по взносам ИП за себя сдавать не нужно

- Когда можно не платить страховые взносы за себя

- Как поможет Эльба

- Размер взносов за прошлые годы

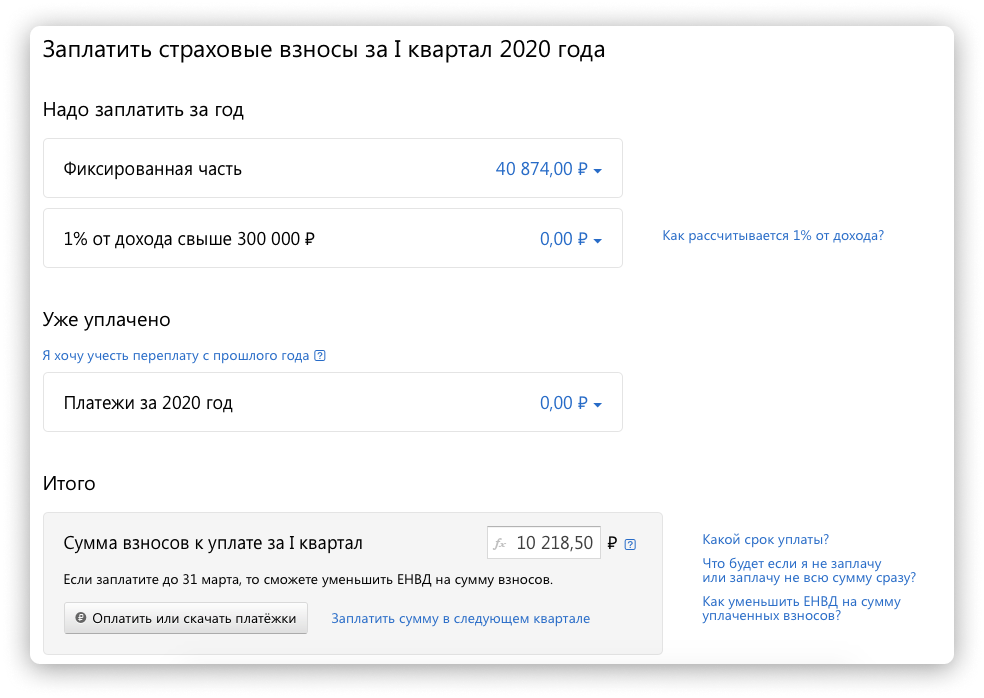

Размер страховых взносов ИП в 2021 году

Взносы состоят из двух частей: фиксированной и дополнительной, которая зависит от доходов.

Фиксированную нужно платить всегда, даже если весь год вы не вели бизнес и не получали доходы.

В 2021 году фиксированная часть составляет 40 874 рублей. Из них:

- 32 448 рублей — на пенсионное страхование

- 8 426 рублей — на медицинское страхование.

Дополнительные взносы в ПФР по-прежнему составляют 1% от доходов свыше 300 тысяч рублей.

Общий размер пенсионных взносов имеет максимальную планку. При любом доходе вы не заплатите больше восьмикратного размера фиксированной части. В 2020-2021 годах максимальная сумма взносов в ПФР — 259 584 ₽.

ИП с годовым доходом 1 млн рублей заплатит 40 874 рублей + 7 000 рублей (1% от (1 млн — 300 тыс.))

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Доход для расчёта 1% взносов

- на ОСНО — все доходы, с которых вы платите НДФЛ.

- на ЕНВД — вменённый доход, который проще всего определить так: сложить показатели строки 100 по декларациям ЕНВД за каждый квартал года.

- на патенте — потенциально возможный доход, установленный в регионе для вашего вида деятельности. Размер потенциально возможного дохода нужно скорректировать на период, на который вы приобрели патент.

- на УСН «Доходы» — доходы, с которых вы платите налог УСН. Обычно это оплата от клиентов за товары и услуги, но есть ещё внереализационные доходы: например, проценты по вкладам и материальная выгода.

- на УСН «Доходы минус расходы» — доходы за вычетом расходов. Налоговая наконец-то разрешила платить справедливый налог на этом спецрежиме, а не учитывать только выручку.

Если совмещаете несколько систем налогообложения, сложите доходы по каждой из них.

Сроки уплаты страховых взносов за 2021 год

- 31 декабря 2021 года – для фиксированной части взносов.

- 1 июля 2021 года — для уплаты 1% за 2020 год.

- 1 июля 2022 года — для уплаты 1% за 2021 год.

КБК для уплаты страховых взносов

- 182 1 02 02140 06 1110 160 — фиксированная часть +1% от доходов выше 300 тыс.руб.

- 182 1 02 02103 08 1013 160 — взносы на медицинское страхование.

Подробнее о заполнении платёжек по взносам читайте нашу статью.

При уплате страховые взносы не делятся на страховую и накопительную части. ПФР самостоятельно распределяет взносы согласно варианту финансирования пенсии, который вы выбрали.

Страховые взносы за неполный год

Если вы зарегистрировали ИП не с начала года, размер взносов уменьшится пропорционально календарным дням. Если закрыли ИП в течение года, сумма взносов тоже будет меньше. Посчитайте взносы за неполный год в калькуляторе взносов.

Уменьшение налогов на страховые взносы

Налог на УСН «Доходы» и патенте можно уменьшить на сумму взносов. Налог уменьшают только те взносы, которые заплатили в тот же период, за который считаете налог. Например, налог УСН за первое полугодие 2021 можно уменьшить на взносы, которые заплатили с 1 января до 30 июня 2021 года.

ИП без сотрудников могут уменьшить налог полностью на страховые взносы за себя, а ИП с сотрудниками — не больше 50% от суммы налога на взносы за себя и за сотрудников.

На УСН «Доходы минус расходы» страховые взносы не уменьшают налог, а включаются в состав расходов.

Подробнее о правилах уменьшения читайте в статье.

Ответственность за неуплату страховых взносов

За каждый день просрочки начисляют пени — примерно 5% годовых. Например, если заплатить фиксированную часть взносов за 2021 год на 30 дней позже, начислят 174 рубля пеней.

Ещё могут заблокировать банковский счёт, но только если не заплатить взносы по требованию налоговой.

Отчётность по взносам ИП за себя сдавать не нужно

Просто заплатите в налоговую нужную сумму.

Когда можно не платить страховые взносы за себя

Обратите внимание, отсутствие дохода не отменяет обязанность платить страховые взносы. Законом предусмотрены лишь исключительные случаи, когда ИП вправе не платить взносы:

- военная служба;

- отпуск по уходу за каждым ребёнком до 1,5 лет, но не более 6 лет в общей сложности;

- уход за инвалидом I группы, ребёнком-инвалидом или за лицом, достигшим возраста 80 лет;

- проживание супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более 5 лет в общей сложности;

- период проживания за границей с супругами, направленными в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах и т п., но не более 5 лет в общей сложности.

Чтобы воспользоваться освобождением от страховых взносов, придётся предоставить подтверждающие документы налоговой, а также доказать отсутствие деятельности и доходов.

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

- Уменьшит налог на страховые взносы.

Размер страховых взносов за прошлые годы

В 2020 году взносы были такими же, как в 2021.

Размер страховых взносов в 2019 году

Фиксированная часть — 36 238 рублей, из которых:

- 29 354 рублей — на пенсионное страхование

- 6 884 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 234 832 рубля.

Размер страховых взносов в 2018 году

Фиксированная часть — 32 385 рублей, из которых:

- 26 545 рублей — на пенсионное страхование

- 5 840 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 212 360 рублей.

Размер страховых взносов в 2017 году

Фиксированная часть — 27 990 рублей, из которых:

- 23 400 рублей — на пенсионное страхование

- 4 590 рублей — на медицинское страхование.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2017 год — 191 790 рублей.

Размер страховых взносов в 2016 году

Фиксированная часть — 23 153 рублей 33 копейки, из которых:

- 19 356 рублей 48 копеек — в ПФР

- 3 796 рублей 85 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2016 год — 158 648 рублей 69 копеек.

Размер страховых взносов в 2015 году

Фиксированная часть 22 261 рублей 38 копеек, из которых:

- 18 610 рублей 80 копеек — в ПФР

- 3 650 рублей 58 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2015 год — 152 536 рублей 98 копеек.

Размер страховых взносов в 2014 году

Фиксированная часть — 20 727 рублей и 53 копейки, из которых:

- 17 328 рублей 48 копеек — в ПФР

- 3 399 рублей 05 копеек — в ФОМС.

Дополнительно — 1% от доходов свыше 300 тысяч рублей. Максимальный размер взносов за 2014 год — 142 026 рублей и 89 копейки.

Взносы перестали делить на страховую и накопительную части, теперь их следует перечислять одной платежкой на КБК страховой части.

Размер страховых взносов в 2013 году

Общая сумма взносов за год составляет 35 664 рублей 66 копеек:

- 32 479,20 рублей — в ПФР

- 3 185,46 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части.

Размер страховых взносов в 2012 году

Сумма взносов — 17 208 рублей 25 копеек:

- 14 386,32 рублей — в ПФР

- 2821,93 рублей — в ФОМС.

Взнос в ПФР делится на страховую и накопительную части, которые уплачиваются отдельно. Предприниматели, старше 1967 года, платят только страховую часть, остальные — и ту, и другую.

Статья актуальна на 24.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Таблицы переноса сроков представления отчетности и уплаты налогов в 2020 году в связи с пандемией COVID-19 (подготовлено экспертами компании «Гарант», 2020 г.)

Таблицы переноса сроков представления отчетности и уплаты налогов в 2020 году в связи с пандемией COVID-19

8 апреля — 18 мая 2020 г.

Сроки представления налоговой, бухгалтерской отчетности, отчетности в ФСС в 2020 году для организаций и индивидуальных предпринимателей

Наименование отчетной формы

Дата, не позднее которой должна быть сдана отчетность,

с учетом положений п. 3 постановления Правительства РФ от 02.04.2020 N 409 и разъяснений Минфина и ФНС России

Годовая отчетность за 2019 год

(письмо Минфина и ФНС России от 30.04.2020 N 07-04-07/35323/ВД-4-1/7364@)

Годовая бухгалтерская (финансовая) отчетность организаций, у которых отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую ГИРБО в соответствии с ч. 4 ст. 18 Закона N 402-ФЗ, в том числе организации бюджетной сферы

Налоговая декларация по налогу на прибыль организаций

(письмо ФНС России от 21.04.2020 N СД-4-3/6655@)

Налоговый расчет (информация) о суммах выплаченных иностранным организациям доходов и удержанных налогов

1. Налоговая декларация по налогу на прибыль иностранной организации.

2. Годовой отчет о деятельности иностранной организации в Российской Федерации

Налоговая декларация по налогу на дополнительный доход от добычи углеводородного сырья

Налоговая декларация по налогу на имущество организаций

Налоговая декларация по налогу, уплачиваемому в связи с применением УСН

Налоговая декларация по единому сельскохозяйственному налогу

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Налоговые декларации (расчеты), расчет 4-ФСС, срок подачи которых приходится на март — май 2020 года

Наименование отчетной формы

Дата, не позднее которой должна быть сдана отчетность

с учетом положений п. 3 постановления Правительства РФ от 02.04.2020 N 409 и разъяснений Минфина и ФНС России

Журнал учета полученных и выставленных счетов-фактур

Расчет по страховым взносам

Расчет по страховым взносам от НСиПЗ по форме — 4 ФСС

20.04.2020 — на бумаге;

(письмо ФСС РФ от 13.04.2020 N 02-09-11/06-06-8452)

Налоговая декларация по налогу на прибыль организаций (при ежеквартальной сдаче)

Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 4 ст. 310 НК РФ)

Налоговая декларация по налогу на прибыль иностранной организации (п. 8 ст. 307 НК РФ)

Налоговая декларация по налогу на прибыль организаций

(при ежемесячной сдаче)

Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 3 ст. 289 НК РФ; п. 4 ст. 310 НК РФ)

Налоговая декларация по налогу на прибыль иностранной организации (п. 8 ст. 307 НК РФ)

Налоговая декларация по ЕНВД для отдельных видов деятельности

Налоговая декларация по налогу на дополнительный доход от добычи углеводородного сырья (п. 3 ст. 333.56 НК РФ)

Налоговая декларация по налогу на добычу полезных ископаемых

Налоговая декларация по налогу на игорный бизнес (п. 2 ст. 370 НК РФ)

*(1) Срок перенесен в соответствии с п. 7 ст. 6.1 НК РФ

Таблица переноса сроков уплаты налогов и страховых взносов в 2020 году

Внимание

Продление сроков уплаты налогов и страховых взносов в соответствии с п. 1 постановления Правительства РФ от 02.04.2020 N 409 распространяется не на всех налогоплательщиков. Это дополнительная мера поддержки для организаций и ИП, которые одновременно соответствуют следующим условиям:

— по состоянию на 1 марта 2020 г. включены в реестр субъектов малого и среднего предпринимательства;

— осуществляют деятельность в отраслях, наиболее пострадавших в условиях распространения COVID-19. При этом ОКВЭД, зафиксированный в ЕГРЮЛ (ЕГРИП), должен соответствовать основному виду деятельности организации (ИП).

Указанное продление распространяется также на организации, включенные в реестр социально ориентированных НКО (п. 1.2 Постановления N 409 (в ред. Постановления N 685).

Уплата «отсроченных» налогов осуществляется не единовременно, а равными частями в размере одной двенадцатой ежемесячно, не позднее последнего числа, начиная с месяца, следующего за месяцем, в котором наступает срок уплаты соответствующих налогов (авансовых платежей) (п. 1.1 Постановления N 409).

Например, срок уплаты авансового платежа по налогу, уплачиваемому в связи с применением УСН, за 1 квартал 2020 года перенесен с 25 апреля на 6 месяцев (то есть на 25 октября). Допустим, что сумма авансового платежа, рассчитанная за 1 кв. 2020 г., составляет 24 тыс. рублей. Следовательно, впервые уплатить 1/12 начисленной суммы (2 тыс. рублей) следует не позднее 30 ноября 2020 г. Далее налог перечисляется равными долями (по 2 тыс. рублей) ежемесячно. Последний платеж должен быть произведен не позднее 31 октября 2021 года.

Перечень этих отраслей (далее — Перечень) утвержден постановлением Правительства РФ от 03.04.2020 N 434.

1. Исполнение обязательства по уплате налоговых платежей

Дата, не позднее которой должен быть уплачен налог в соответствии

Период, в течение которого сумма налога уплачивается равномерно по 1/12 (п. 1.1 Постановления N 409)

с пп. «а» п. 1 Постановления N 409

Налоги, подлежащие уплате за 2019 год

Налог на прибыль организаций

с 31.10.2020 по 30.09.2021

Налог, уплачиваемый в связи с применением УСН

Фонд социального страхования РФ

Нижегородское региональное отделение

Уплата взносов

Уплата взносов

- Реквизиты для уплаты страховых взносов

- Информирование страхователей

В ФСС РФ уплачиваются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (Федеральный закон № 125-ФЗ от 24.07.1998г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ).

Cрок уплаты — не позднее 15-го числа месяца, следующего за календарным месяцем, за который начисляются страховые взносы. Если указанный срок уплаты приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

В случае несвоевременной уплаты страховых взносов за каждый календарный день просрочки начисляются пени. Порядок их начисления установлен положениями статьи 26.11 Федерального закона № 125-ФЗ от 24.07.1998г. «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Сроки уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний для организаций и индивидуальных предпринимателей, входящих в реестр субъектов малого и среднего предпринимательства и занятым в сферах деятельности, наиболее пострадавших от распространения новой коронавирусной инфекции, а также социально- ориентированных некоммерческих организаций перенесены для страхователей, включенных на 01.03.2020 в реестр МСП и основной вид экономической деятельности которых включен в перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

Срок уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний за март 2020 года перенесен на 15 января 2021 года для организаций и индивидуальных предпринимателей, указанных в постановлении Правительства РФ от 02.04.2020 № 409, и осуществляющих отдельные виды деятельности согласно приложения к постановлению Правительства РФ от 07.11.2020 № 1791.

Уплачивать страховые взносы, срок уплаты которых был перенесен, можно равными частями в размере 1/12 суммы ежемесячно, не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты соответствующих платежей.

В соответствии с Постановлением Правительства РФ от 02.04.2020 № 409 «О мерах по обеспечению устойчивого развития экономики» предприятия и организации, получившие отсрочку или рассрочку по уплате страховых взносов от налоговой инспекции, имеют право получить отсрочку в уплате страховых взносов по несчастным случаям на производстве и профзаболеваний от Фонда социального страхования РФ.

Для этого необходимо подать в филиал Фонда по месту регистрации следующие документы:

— решение о предоставлении отсрочки (рассрочки), вынесенное налоговой инспекцией по страховым взносам;

— график погашения задолженности (в случае рассрочки).

— своевременно и в полном размере уплатить причитающиеся суммы;

— незамедлительно известить филиал Фонда по месту регистрации об отмене налоговой инспекцией решения о предоставлении отсрочки или рассрочки по страховым взносам.

Сроки, на которые предоставляется отсрочка или рассрочка от Фонда социального страхования РФ, равны срокам предоставления отсрочки или рассрочки по страховым взносам от налогового органа.

Если налоговая инспекция отменяет решение о предоставлении рассрочки или отсрочки по уплате взносов, то Фонд, в свою очередь, также отменяет решение об отсрочке или рассрочке и начисляются пени со дня, установленного для их уплаты.

ОБРАЩАЕМ ВНИМАНИЕ на то, что налоговым органом должна быть предоставлена отсрочка (рассрочка) именно по страховым взносам (либо, в том числе по страховым взносам).

Для получения информационной рассылки от ФСС РФ о состоянии задолженности, о сроках сдачи отчетности по форме 4-ФСС, об изменениях реквизитов для уплаты страховых взносов и т.д. по электронной почте необходимо заполнить анкету (согласие) и направить в филиал по месту регистрации.