Стол это основное средство или материалы?

Мебель — налог на имущество

Опишите, почему вы пишете жалобу на этот ответ

Налогом на имущество облагаются учтенные на балансе в составе основных средств, т.е. на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности» (Письма Минфина от 03.04.2017 N 03-05-05-01/19468, от 26.05.2016 N 03-05-05-01/30390, ФНС от 30.03.2015 N 03-05-05-01/17260):

— недвижимость. Она может облагаться налогом как по кадастровой, так и по балансовой стоимости;

— движимое имущество. Оно всегда облагается налогом по балансовой стоимости.

Не облагаются налогом основные средства, которые являются движимым имуществом и включены в соответствии с Классификацией ОС, действовавшей на дату принятия их к учету (Письма Минфина от 27.06.2017 N 03-05-05-01/40507, от 14.11.2016 N 03-03-06/1/66701):

— в первую или вторую амортизационные группы;

— в амортизационные группы с третьей по десятую, если эти основные средства приняты к учету начиная с 1 января 2013 г. Исключение — движимое имущество, полученное в результате реорганизации или ликвидации организаций, а также от взаимозависимого лица.

Актив принимается организацией к бухгалтерскому учету в качестве ОС, если одновременно выполняются следующие условия:

— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо предоставления организацией за плату во временное владение и пользование или во временное пользование;

— объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу данного объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем.

Если все эти условия соблюдаются, организация вправе признать актив в качестве ОС. В то же время бухгалтерским законодательством предусмотрено, что организация может установить лимит (не более 40 000 руб.) и активы, отвечающие критериям признания их в качестве ОС, учитывать в составе МПЗ.

Таким образом, комплект мебели стоимостью 39000 тыс. руб. не будет относится к основым средствам, и организация учтет его в составе МПЗ (соответственно данный комплект не учитывается при исчислении налога на имущество организаций).

Что касается 2 комплекта, то должен быть учтен в составе основных средств. Но поскольку мебель является движимым имуществом, то организация может воспользоваться льготой, установленной пунктом 25 статьи 381 НК РФ, и не включать данный комплект мебели в базу для исчисления налога на имущество.

Правила организации бухгалтерского учета мебели

Чтобы понять, как оприходовать приобретенную или полученную безвозмездно мебель, надо знать ее точную стоимость. От величины этого показателя зависит необходимость заведения инвентарной карточки на актив и проведение ежемесячных амортизационных отчислений.

Основным средством может быть признана мебель, которая:

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей.

Если имущество показано в учетных операциях как составляющая МПЗ, то оно не может амортизироваться. Его стоимость будет отнесена на расходы в полном объеме при начале эксплуатации. В письме Минфина, датированном 10.01.2012 г. и зарегистрированном под №07-02-06/3, закреплена норма применения стоимостных порогов для определения группы актива с привязкой времени ввода в эксплуатацию объекта к дате изменения лимита признания основных средств.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

- форма содержит все обязательные реквизиты, присущие первичным документам;

- используемый образец утвержден учетной политикой;

- документ должен быть правильно оформлен, в нем не допускаются ошибки и описки.

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

- Д08 – К60 — в момент постановки на учет приобретенных дорогостоящих предметов;

- Д19 – К60 — в сумме НДС по купленной мебели;

- Д60 – К50 или 51 — при осуществлении оплаты поставщику для погашения задолженности за полученные активы.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Процедура списания с баланса дорогостоящей мебели будет сопровождаться типовыми корреспонденциями:

- Д91 – К01 — при выведении из эксплуатации актива в сумме его остаточной стоимости;

- Д02 – К01 – запись формируется для отражения списания амортизационных отчислений;

- Д10 – К99 – корреспонденция, составляемая в ситуациях, когда мебель выводится из эксплуатации и разбирается на составные материалы, которые впоследствии будут оприходованы и направлены на частичное покрытие нужд предприятия;

- Д91 – К99 – размер вырученных компанией средств в результате выведения из эксплуатации комплекта мебели;

- Д99 – К91 при получении учреждением убытка после выбытия предметов мебели.

Если элементы мебели по оценочной величине могут быть отнесены к МПЗ, то записи в учете будут другими:

- Д10 – К60 – при отражении факта получения недорогой мебели;

- Д19 – К60 – корреспонденция, используемая для фиксации суммы НДС;

- Д20 – К10 – списание размера стоимости приобретенных активов после ввода их в эксплуатацию;

- Д004 — для фиксации факта оприходования недорогой мебели.

Нюансы начисления амортизации на мебель

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

Споры с контролирующими органами могут возникнуть в связи с порядком комплектования мебельных наборов. ФНС настаивает на необходимости отражения в учете предметов мебели в качестве одного гарнитура, если актив состоит из нескольких элементов. Судебная практика по этому вопросу противоречивая. На практике можно оприходовать предметы как отдельные активы, стоимость которых в разбивке не соответствует стандарту амортизируемого имущества. Такой вариант допускается при возможности использования элементов мебели независимо друг от друга.

Стол это основное средство или материалы

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Строительная организация приобрела мебель для эксплуатации в вагон-городке (штаб, жилые вагоны). Данный комплект будет разукомплектован на несколько, стоимость каждого будет составлять менее 40 тысяч рублей. В отгрузочных документах прописано «комплект мебели в количестве 1 комплекта стоимостью 200 тысяч рублей».

Как учитывать такое движимое имущество?

По данному вопросу мы придерживаемся следующей позиции:

При постановке на учет приобретенной мебели, указанной в документах поставщика как единый комплект, организация может принять к учету отдельные входящие в него единицы. Тогда, поскольку стоимость таких предметов меньше 40 000 рублей, оно может воспользоваться нормой о единовременном принятии расходов, закрепив свое право в учетной политике для целей бухгалтерского и (или) налогового учета.

Обоснование позиции:

Бухгалтерский учет

Актив признается в учете в качестве объекта основных средств, если в отношении него одновременно выполняются условия, перечисленные в п. 4 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01). Активы, в отношении которых они выполняются и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01). Таким образом, в учетной политике для использования этой нормы должно быть установлено, что в организации применяется положение четвертого абзаца п. 5 ПБУ 6/01, а также должен быть утвержден лимит стоимости объектов (в пределах 40 000 руб.) (смотрите также Энциклопедию решений. Изменение учетной политики по бухгалтерскому учету).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций для обобщения информации о наличии и движении материально-производственных запасов используется счет 10 «Материалы». Такие активы подлежат включению в расходы организации при вводе в эксплуатацию (п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов). То есть в момент ввода в эксплуатацию фактическая себестоимость активов списывается с кредита счета 10 в дебет счетов производственных затрат (расходов на продажу) в зависимости от направления использования. Для организации контроля за таким имуществом после ввода их в эксплуатацию может быть использовано ведение количественного учета с отражением имущества за балансом.

Подробнее с вопросами бухгалтерского учета «малоценных» основных средств, учитываемых в качестве материально-производственных запасов, можно ознакомиться здесь и здесь.

К сведению:

В материале Вопрос: ООО на УСН (объект налогообложения — «доходы») после ремонта помещения заказало изготовление мебели для парикмахеров (стол со столешницей, зеркало) в количестве 16 штук. Вся мебель установлена в одном зале и представляет собой единое целое. Стоимость мебели — 176 000 рублей. Правильно ли, что в данной ситуации стол со столешницей, зеркало — это основные средства (далее — ОС), учитывая, что стоимость каждого в отдельности комплекта составляет 11 000 рублей? (ответ службы Правового консалтинга ГАРАНТ, январь 2020 г.) допускается альтернативный подход с использованием счета 08 «Капитальные вложения» в корреспонденции со счетом учета материалов при фиксировании поступления и принятия к учету такого имущества, в отношении которого была использована установленная п. 5 ПБУ 6/01 возможность. Но традиционным является вариант, указанный выше.

Мы также хотели бы обратить внимание на вопрос разделения приобретенного имущества, названного его поставщиком «комплектом мебели».

Каких-то специальных требований к активу как объекту основных средств, касающихся его минимального, состава ПБУ 6/01, равно как и связанный с ним Общероссийский классификатор ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов» не устанавливает. В то же время в силу п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект, которым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект. В Рекомендации Р-82/2017-КпР «Единицы учета основных средств в составе комплексных объектов» это правило упомянуто и в отношении него сообщено: в целях проведения инвентаризации основных средств организация может компоновать (объединять или разделять) единицы учета основных средств в инвентарные объекты — обособленные объекты имущества, удобные для проверки их фактического наличия; в случае приобретения комплексного основного средства первоначальная стоимость отдельных его единиц учета представляет собой эквивалент цены при условии немедленной оплаты денежными средствами на дату признания, т.е. фактическая стоимость остальных единиц учета комплексного актива может быть определена расчетным путем с применением профессионального суждения учетных и производственных служб в соответствии с условиями признания, указанных в п. 6 ПБУ 6/01.

Согласно п. 11 Методических указаний по бухгалтерскому учету основных средств для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер. В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером. Инвентарный объект должен представлять собой технически законченную единицу учета основных средств, которая выделяется благодаря самостоятельным эксплуатационным возможностям. При этом единицей бухгалтерского учета основных средств является именно инвентарный объект (Решение АС Республики Коми от 10.10.2012 N А29-5314/2012).

В рассматриваемом случае приобретен не комплекс сочлененных частей, установленных на отдельном фундаменте и выполняющих функцию только вместе, а набор предметов (мебели), каждый из которых может выполнять самостоятельную функцию отдельно от иных включенных в него. Поэтому считаем допустимым даже при несущественном различии в сроках полезного использования разделить покупку и при принятии к учету исходить из того, что это — отдельные единицы номенклатуры и самостоятельные учетные единицы, к которым применим п. 5 ПБУ 6/01.

Налог на прибыль организаций

Стоимость основных средств не является самостоятельным видом расходов, но участвует в налоговой базе путем амортизации (пп. 3 п. 2 ст. 253, п. 5 ст. 270 НК РФ). Амортизируемым признается в т.ч. имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей (п. 1 ст. 256 НК РФ). Эти два критерия нужны, чтобы классифицировать расходы. Если стоимость имущества меньше установленного стоимостного критерия амортизируемого имущества, оно учитывается в составе материальных расходов (письмо Минфина России от 08.07.2019 N 03-03-06/1/49999). Из пп. 3 п. 1 ст. 254 НК РФ следует, что данная норма предусматривает возможность выбора порядка списания стоимости имущества, не признаваемого для целей налогообложения амортизируемым, а именно:

— учитывать в расходах единовременно на дату ввода актива в эксплуатацию;

— учитывать в течение нескольких отчетных периодов в самостоятельно определенном организацией порядке, причем такой порядок должен быть разработан с учетом экономически обоснованных показателей, в частности, с учетом срока использования имущества.

В учетной политике для целей налогообложения необходимо зафиксировать выбранный способ и применять его ко всем таким объектам (письма Минфина России от 20.05.2016 N 03-03-06/1/29124, от 26.05.2016 N 03-03-06/1/30414) (смотрите также Вопрос: Организация при расчете налога на прибыль списывает равномерно имущество стоимостью более 40 000 руб. в соответствии с подп. 3 п. 1 ст. 254 НК РФ, а имущество ниже этого лимита списывается сразу (способ списания закреплен в учетной политике организации в целях налогообложения). Правомерно ли применение данного способа? (ответ службы Правового консалтинга ГАРАНТ, март 2020 г.)).

К сведению:

Регулятор и в целях налогообложения употребляет термин «инвентарный объект», разъясняя, что в случае наличия у одного объекта основных средств нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект (письмо Минфина России от 01.03.2019 N 03-03-06/1/13587). С учетом этой позиции мы не отвергаем риск спора с контролирующим органом, который, возможно, сочтет, что следовало признать расходы на приобретение комплекта как формирующие первоначальную стоимость амортизируемого имущества и признать их уже с использованием механизма амортизации. Из встреченных примеров судебной практики следует, что суды касательно применения пп. 3 п. 1 ст. 254 НК РФ оценивают, могут ли выполнять части комплекта свою функцию отдельно друг от друга или только вместе (смотрите Постановление АС Северо-Западного округа от 24.10.2017 N Ф07-10704/17 и Решение Сокольского районного суда от 17.12.2010 N 2-1447/2010) и касательно мебели указывают на правомерность этого (смотрите Решение АС Самарской области от 12.09.2006 N А55-10820/2006).

Предъявленный по такому приобретению НДС заявляется к вычету по общим правилам: при наличии счета-фактуры, использовании активов в облагаемой деятельности и постановке его на учет на основании соответствующих первичных документов (пп. 1 п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Объект налогообложения налогом на имущество организаций в отношении рассматриваемого актива не возникает (п. 1 ст. 374 НК РФ).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет «малоценных» основных средств;

— Энциклопедия решений. Стоимость приобретенных инструментов, приспособлений, инвентаря и т.п. в целях налогообложения прибыли;

— Вопрос: Бухучет и налог на имущество при приобретении некоммерческой организацией «малоценного» нежилого здания (ответ службы Правового консалтинга ГАРАНТ, июнь 2020 г.);

— Вопрос: Учет малоценных активов (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Организация приобретает в собственность два объекта (турбокомпрессор и датчик пламени). Указанные объекты приобретаются в целях совместного использования с уже имеющимся в организации основным оборудованием. Стоимость каждого из данных объектов составляет выше 40 тыс. руб. и меньше 100 тыс. руб. Каков порядок отражения в бухгалтерском и налоговом учете организации расходов на приобретение указанных объектов, если в учетной политике организации лимит стоимости ОС для целей бухгалтерского учета — 40 тыс. руб., для целей налогового учета — 100 тыс. руб.? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.);

— Вопрос: На территории элеватора стояло три беседки, в учете они не учитывались. Эти беседки убрали, так как они пришли в негодность, и построили новые беседки хозяйственным способом. Согласно учетной политике организации основными средствами признаются объекты, первоначальная стоимость которых превышает 20 000 руб. На данный момент окончательная стоимость беседок еще не определена, но предположительно стоимость одной беседки не будет превышать 20 000 руб. Как учесть затраты на беседки? Их нужно выделить в учете как основные средства или учесть на забалансовом счете? (ответ службы Правового консалтинга ГАРАНТ, май 2016 г.);

— Крутякова Т.Л. Годовой отчёт 2016: бухгалтерский и налоговый учёт, все изменения 2016 года, сложные и спорные вопросы, учётная политика 2017. — «АйСи», 2016;

— Вопрос: В июне 2013 года организация закупила материал, из которого изготовила малоценные активы — столы, рельсы под тележку, стеллажи. Данные активы изготавливались для производственных нужд обособленного подразделения. Обособленное подразделение, для которого они были изготовлены, не выделено на отдельный баланс. В организации стоимостный лимит отнесения активов к основным средствам в целях бухучета составляет 40 000 руб. Стоимость активов, изготовленных хозяйственным способом, с учетом стоимости их изготовления составляет менее 40 000 руб. за единицу. Как отразить изготовление малоценных активов и их дальнейшее использование в бухгалтерском и налоговом учете? (ответ службы Правового консалтинга ГАРАНТ, июль 2013 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

28 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Учет офисной мебели в бухгалтерии

Учет офисной мебели в бухгалтерии

Похожие публикации

Учет мебели в бухгалтерском учете должен быть организован в соответствии с нормами налогового законодательства (ст. 257 НК РФ) и бухгалтерских положений (п. 4 ПБУ 6/01). Предметы мебели могут быть отнесены в учете к МПЗ или основным средствам. Критериями идентификации принадлежности выступают стоимость объекта, срок его эксплуатации и предназначение.

П. 5 ПБУ 6/01 устанавливает ценовой лимит для признания актива МПЗ – верхняя планка равна 40 тыс. руб. Если стоимость мебели выше, то она приходуется, как основное средство. НК РФ к категории амортизируемого имущества рекомендует относить ценности стоимостью от 100 тыс. руб. Для устранения разночтений предметы мебели с ценой приобретения выше 40 тыс. руб. необходимо отражать в учете, как объект основного средства, начисляя на них амортизацию.

Учет офисной мебели в бухгалтерии

Если предметы мебели по правилам бухгалтерского учета и нормам учетной политики должны быть отнесены к МПЗ, то приходовать их надо на 10 счет такими корреспонденциями:

- Д10 – К60 – запись показывает факт поступления на предприятие мебели;

- Д19 – К60 – этой проводкой отражается сумма НДС.

Если мебельный гарнитур по всем стандартам должен учитываться в составе основных средств, то его сумма после установки и начала эксплуатации будет отражаться на счете 01. Ежемесячно по таким объектам надо будет начислять амортизацию. Приходование новой мебели показывается в бухгалтерии записями:

- Д08 – К60 – поступление предметов мебели от поставщика и их отгрузка на территории покупателя;

- Д19 – К60 – выделяется сумма НДС;

- Д01 – К08 – проводка вводится в учет после того, как мебель будет собрана и установлена на место эксплуатации.

Процесс списания будет отражаться через комплекс корреспонденций:

- Д91 – К01 проводка формируется в сумме остаточной стоимости объекта, который решили вывести из эксплуатации;

- Д02 – К01 – списываются начисленные амортизационные суммы;

- Д10 – К99 – корреспонденция будет актуальна в ситуациях, когда мебель ликвидируется путем разбора, а оставшиеся отдельные материалы ставятся на учет и используются в деятельности предприятия;

- Д91 – К99 – указывается сумма, вырученная организацией в результате выбытия мебельного гарнитура;

- Д99 – К91 – проводка отражает убыток, который был спровоцирован выбытием мебели.

Учет мебели в организации сопровождается начислением амортизации на те предметы, которые признаны основными средствами. Для этого необходимо определить, в какую амортизационную группу должны входить эти активы. Идентификация проводится по критериям, обозначенным в правительственном постановлении от 1 января 2002 г. под № 1 и ст. 258 НК РФ. Мебель в принятой законодателем классификации не выделяется, как отдельный элемент. В таких ситуациях разрешено ориентироваться на срок эксплуатации. Значение этого показателя должно быть взято из технической документации или рекомендаций изготовителя мебели.

Чтобы между данными бухгалтерского и налогового учета не возникало противоречий, рекомендуется в отношении мебели устанавливать в разных типах учета одинаковый временной интервал для эксплуатации. Амортизация начисляется на 02 счет проводкой Д26 – К02.

Как в Эльбе

Как работать с товарами

ИП вести раздел Товары не обязательно, ООО — обязательно для бухучёта.

Как добавить основное средство

Основные средства (ОС) — это активы, которые покупают для предпринимательской деятельности, а не перепродажи. Срок полезного использования у них должен быть больше года, а стоимость свыше 100 000 рублей для налогового учёта. Для бухгалтерского учета имущество можно признать ОС и при меньшей стоимости, главное не меньше 40 000₽. Точную сумму обычно прописывают в уставе.

То есть вы можете принять товар как основное средство в бухучёте, а в налогах учесть расходы как за материалы — сразу, а не частями в течение года.

Как добавить основное средство, если у вас ООО

1. Перечислите оплату за ОС поставщику: Деньги → Списание «по банку» → Оплата товаров и услуг → в УСН не учитывайте.

2. Добавьте ОС и услуги. Например, на доставку, установку): Документы → Входящие → Накладная/Авансовый отчет/Акт.

3. Отразите приемку и ввод в эксплуатацию ОС:

Для материальных составляющих: Товары → Списать → Использовали/Испортилось→ Другое → счет бухучета 01 на дату ввода в эксплуатацию ОС.

Для нематериальных составляющих ОС. Например, для работ, услуг:

- создайте бухсправку Дебет 08.04 Кредит 20 на сумму работ/услуг, входящих в первоначальную стоимость ОС на дату акта выполненных работ

- создайте бухсправку Дебет 01 Кредит 08.04 на ту же сумму на дату ввода в эксплуатацию ОС

Бухсправки можно будет создать только по итогам года в задаче по бухотчетности.

Ещё по ОС нужно начислять амортизацию. Для этого создайте бухсправки с типом «Начисление амортизации по основным средствам» последним числом каждого месяца. Начинайте с месяца, следующего за месяцем ввода в эксплуатацию ОС.

Статья «Как считать амортизацию» поможет рассчитать амортизацию.

Бухсправки удобно копировать, меняя в них только дату.

Как добавить основное средство, если вы ИП

У ИП всё проще — ОС можно совсем не заводить в Эльбу. Но если это важно для вашего внутреннего учёта, то покажите так:

1. Добавляем ОС: Товары → Добавить → По входящей накладной/По авансовому отчету/По акту приемки товара.

2. Вводим ОС в эксплуатацию: Товары → Списать → Использовали/Испортилось → Тип расхода → Иное.

Как учесть расходы на основное средство, если вы ИП или ООО на УСН

Расходы на покупку ОС в УСН начинают списывать в том налоговом периоде, когда его полностью оплатили и ввели в эксплуатацию. При этом расходы учитывают не сразу, а равными долями поквартально: на 31 марта, 30 июня, 30 сентября и на 31 декабря. В Эльбе для этого нужно делать в разделе Деньги Списания «прочее → Списание стоимости основных средств.

.png)

4 мая Женя купила холодильник для своего цветочного магазина за 150 000₽. Значит, у Жени осталось 3 квартала, чтобы учесть все расходы в УСН и она сделает это так:

— 50 000₽ на 31 июня

— 50 000₽ на 30 сентября

— 50 000₽ на 31 декабря

Как показать производство

Например, купили доски, гвозди, лак → сотрудник сделал стол.

1. Купили материалы

- Получили материалы от поставщика: Документы → Входящие → Накладная

- Заплатили поставщику: Деньги → Списание «по банку»/«кассе» → Оплата товаров и услуг

Учтите в расходах УСН по последней из дат.

2. Отправили материалы в производство

- Товары → Списать → Использовали/Испортилось → Тип расхода → Производственный

Укажите использованные материалы и их количество. Запишите себестоимость из поля «Итого списано», это понадобится на следующем шаге.

3. Получили готовую продукцию на складе

— Товары → Добавить → По акту приёмки → Основание для приёмки → Из производства

Укажите название готовой продукции, её количество и себестоимость.

Проще всего оприходовать готовую продукцию по фактической себестоимости — сумму можно взять в актах списания в строке «Итого списано».

Если у вас есть более полные данные по учету затрат на производство, тоже покажите их в акте приёмки. Например, можно учесть затраты на зарплату работников, амортизацию ОС, услуги электроэнергии, отопления.

4. Продаёте готовую продукцию

— Отгрузили готовую продукцию конечному покупателю: Товары → Отгрузить или Товары → Списать → Продали в розницу

— Получили оплату от клиента: Деньги → Поступление→ Оплата товаров и услуг клиентами → учтите в доходах УСН.

Как показать комплектацию

Например, стул + стол = обеденный комплект.

1. Покупаете комплектующие.

— получили комплектующие от поставщика: Документы → Входящие → Накладная

— заплатили поставщику: Деньги → Списание «по банку»/«кассе» → Оплата товаров и услуг → в расходах УСН не учитывайте.

2. Собираете комплект из нескольких комплектующих.

— Товары → Списать → Использовали/Испортилось → Тип расхода → Производственный

Запишите себестоимость из поля «Итого списано», это понадобится на следующем шаге.

3. Приходуете готовый комплект по себестоимости.

— Товары → Добавить → По акту приёмки → Основание для приёмки → Из производства

4. Продаёте комплект.

— Отгрузите готовый комплект конечному покупателю: Товары → Отгрузить или Товары → Списать → Продали в розницу

— Признайте затраты на покупку комплектующих в УСН: Деньги → Списание «прочее» → Списание реализованных товаров → учитываем в расходах УСН себестоимость комплектующих, из которых собран комплект. Сумму можно взять в акте списания «Итого списано»

— Получите оплату от клиента: Деньги → Поступление → Оплата товаров и услуг клиентами → учитываем в доходах УСН

Стол это основное средство или материалы

Использован релиз 3.0.70

В программе «1С:Бухгатерия 8» приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

- Документ Поступление основных средств (документ «Поступление (акт, накладная)» с видом операции «Основные средства») с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств»):

- для объектов, не требующих сборки, состоящих из одного элемента справочника «Основные средства», без дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

- Документ Поступление оборудования (документ «Поступление (акт, накладная)» с видом операции «Оборудование») с последующим вводом в эксплуатацию документом Принятие к учету ОС (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»), дополнительные расходы на приобретение основного средства отражаются документом «Поступление доп. расходов»:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, разгрузка, сборка, монтаж, пошлина и т.п.), дополнительные расходы отражаются документом «Поступление доп. расходов»;

- для объектов, которые собираются из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

В программе «1С:Бухгатерия 8» по ОС стоимостью от 40 000 до 100 000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

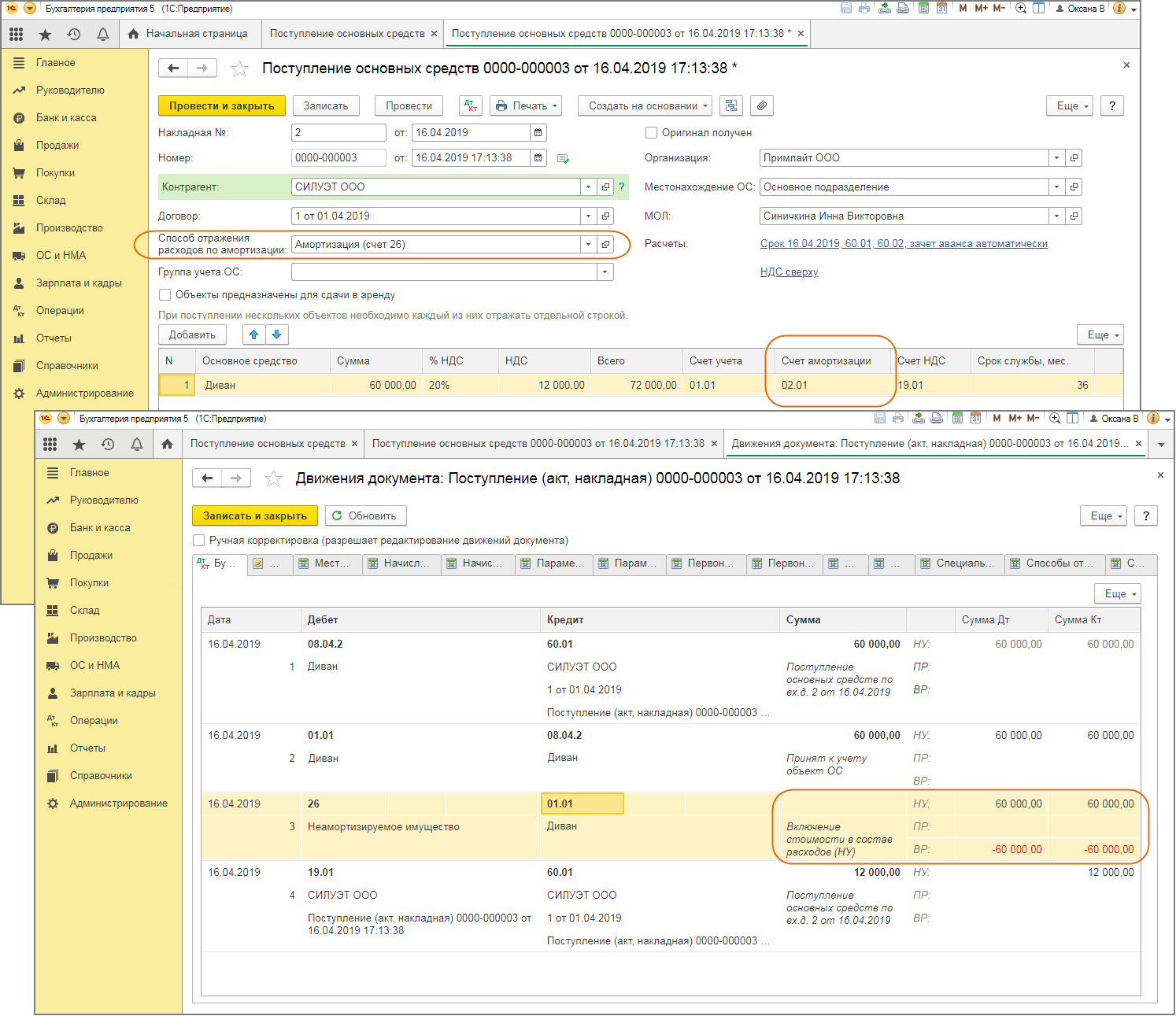

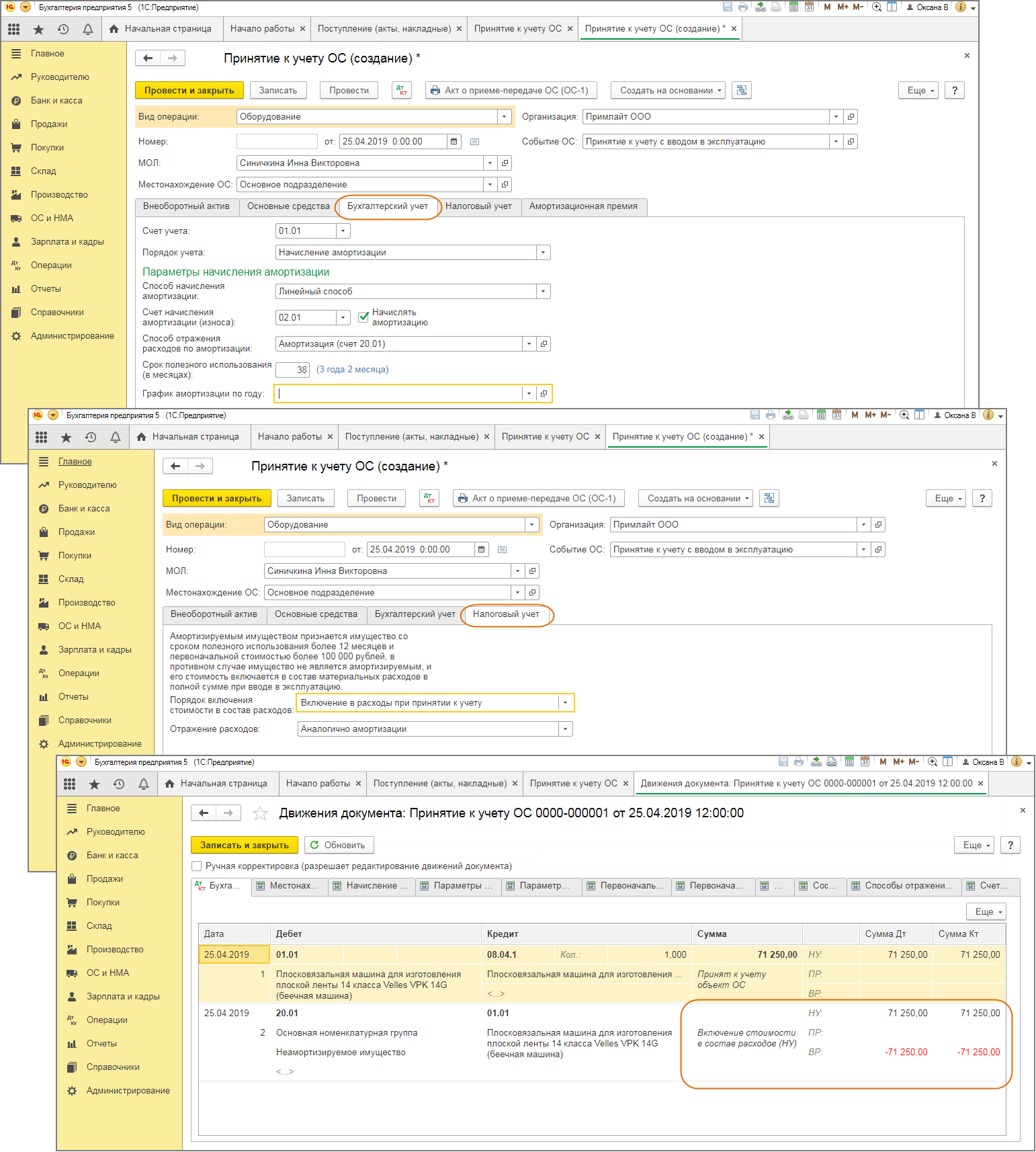

Вариант 1. Документ «Поступление основных средств» с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1):

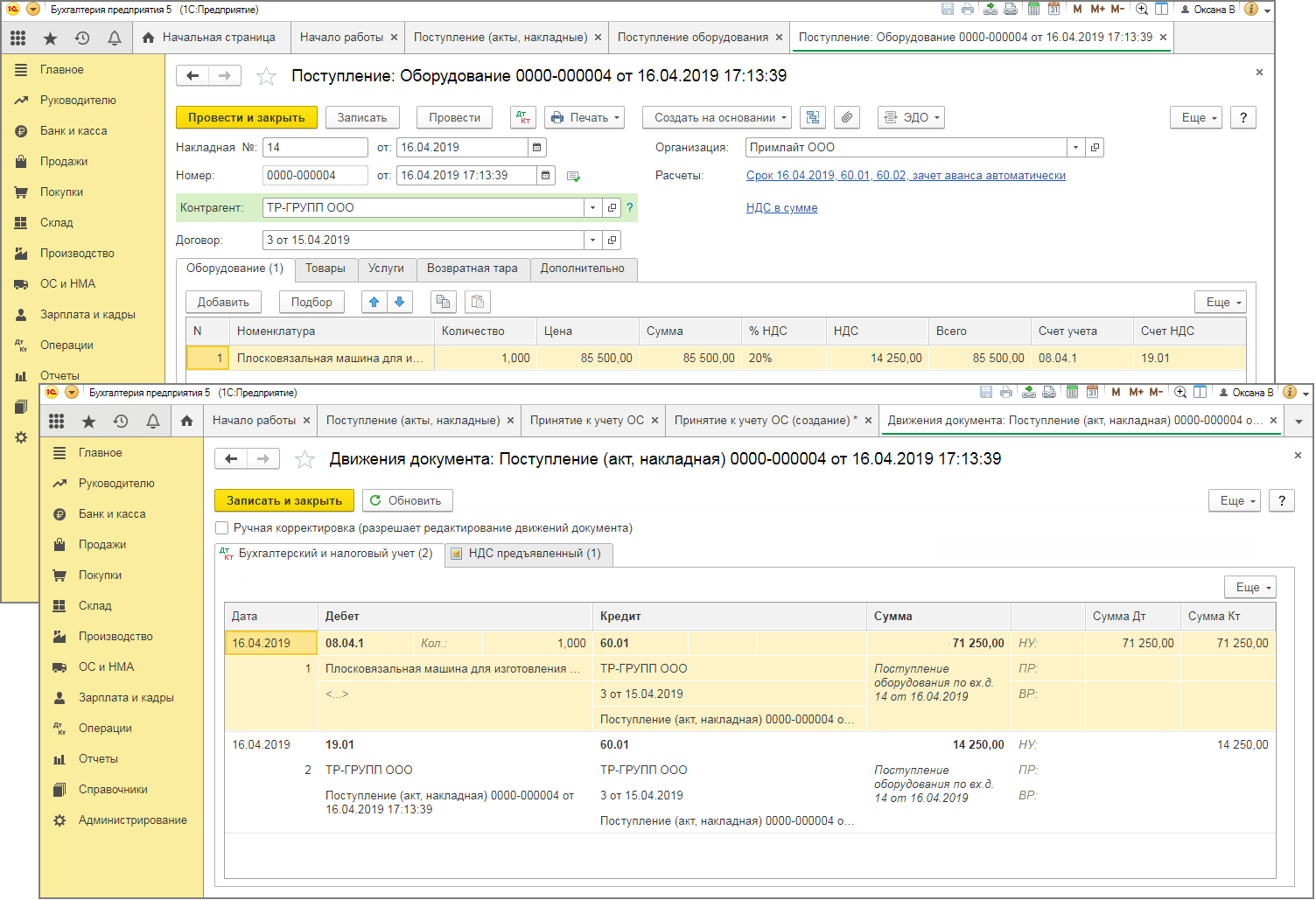

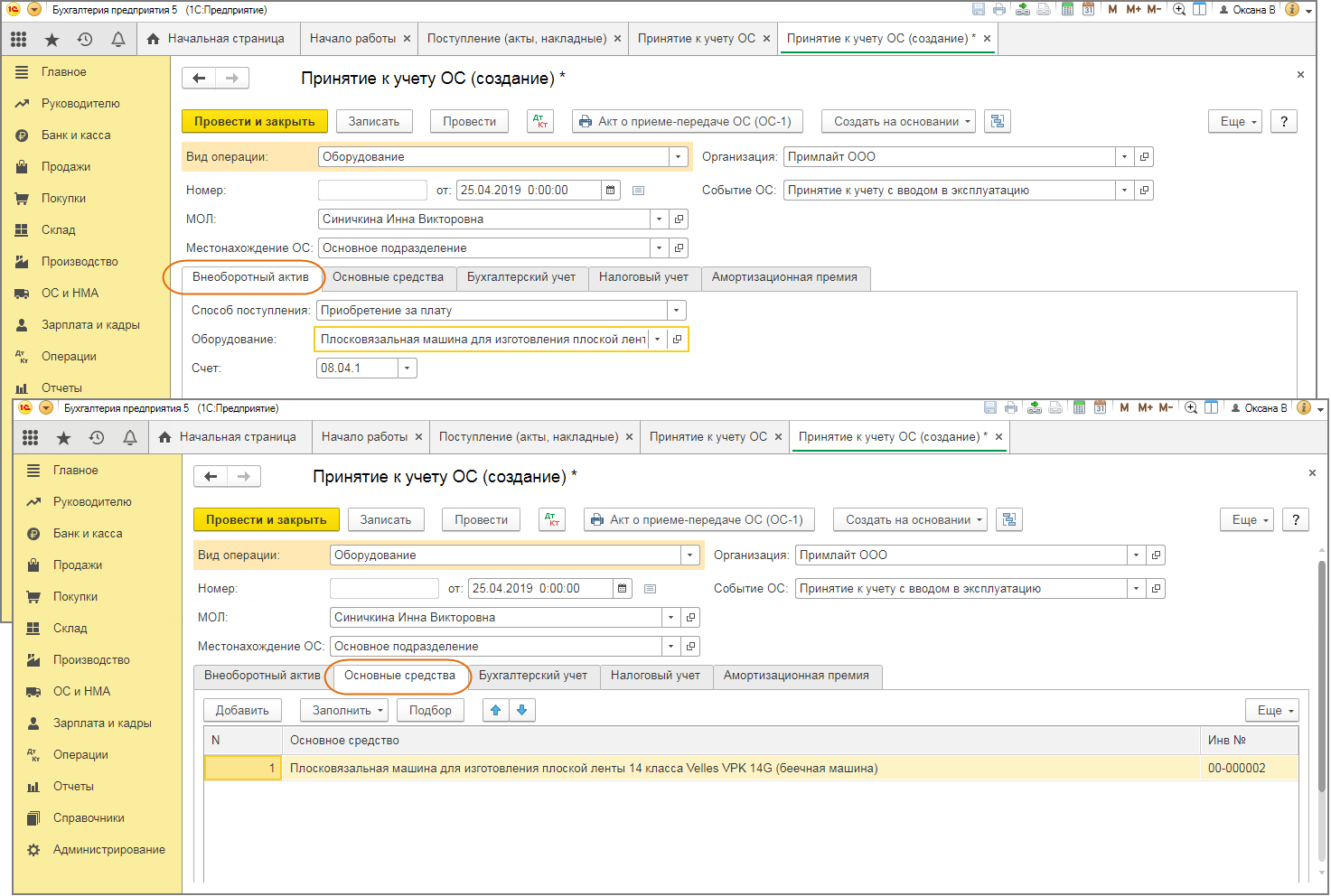

Вариант 2. Документ «Поступление оборудования» (рис. 2) с последующим вводом в эксплуатацию документом «Принятие к учету ОС» (рис. 3 – 4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»):

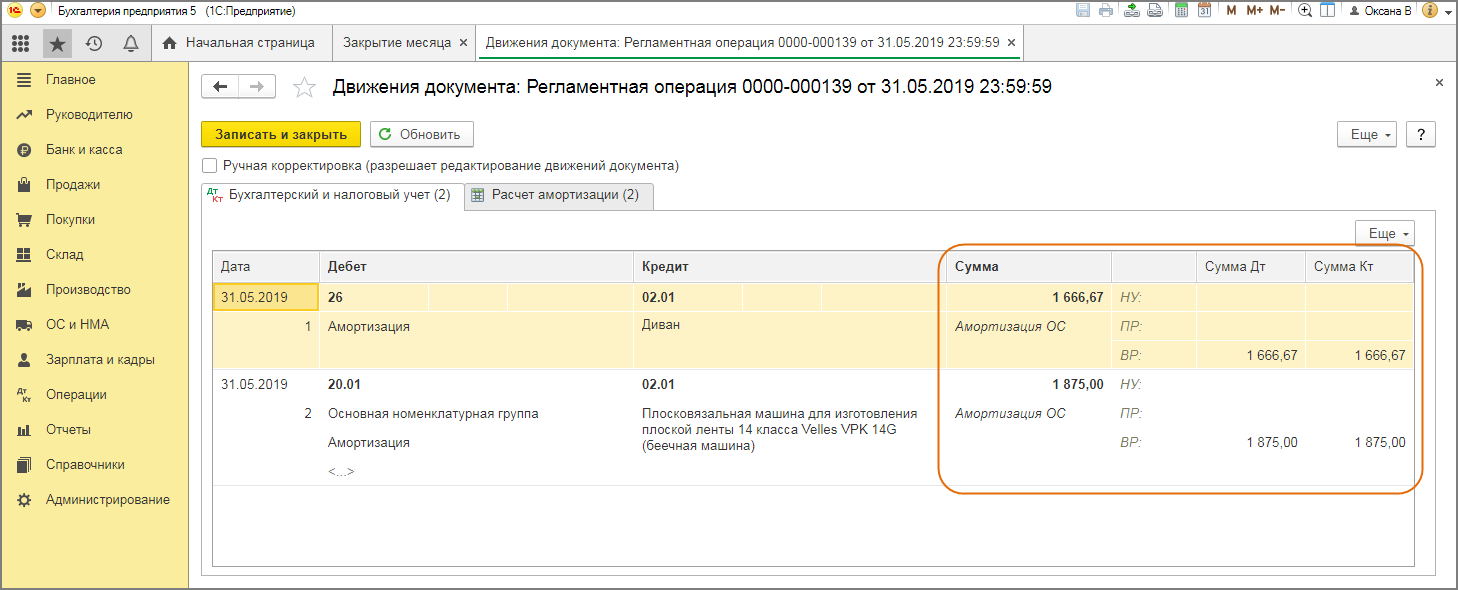

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

Смотрите также

- Основные средства: понятие, первоначальная и остаточная стоимость

- Покупка основных средств стоимостью от 40 000 до 100 000 рублей

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;