Официальный сайт

Верховного Суда Российской Федерации

- Обзоры материалов СМИ

ВС защитил безусловное право физлиц на возврат страховой премии

Страховщик обязан вернуть своему клиенту часть страховой премии, если он расторг договор в течение пяти рабочих дней. При этом из общей суммы может быть удержана часть, пропорциональная сроку действия договора. Об этом говорится в определении Верховного суда России.

С жалобой в ВС обратилась Елена Терлецкая (фамилия изменена), которая в июне 2017 года взяла в банке ВТБ кредит в 1 млн рублей сроком на 48 месяцев. Одновременно она подписала заявление о включении ее в число участников программы страхования «Финансовый резерв», заключенной между банком и страховщиком ООО «СК «ВТБ Страхование». Плата за участие в программе страхования составила 96 тыс. рублей, включая вознаграждение банка за подключение к ней (19,2 тыс. рублей) и возмещение затрат на оплату страховой премии (76,9 тыс. рублей).

Через четыре дня Терлецкая обратилась с требованием об исключении ее из программы и о возврате страховой премии. Но эти требования в добровольном порядке не были удовлетворены. В особых условиях договора было указано, что при досрочном отказе застрахованного лица от договора страхования возврат страховой премии не производится.

Такой ответ женщину не устроил, и она обратилась в Чеховский городской суд Подмосковья, потребовав признать недействительным данное условие, расторгнуть договор, вернуть уплаченные средства и взыскать компенсацию морального вреда. Однако в иске ей было отказано. Впоследствии это решение подтвердили Мособлсуд и Первый кассационный суд общей юрисдикции. Раз за разом инстанции указывали, что Терлецкая добровольно согласилась стать застрахованным лицом по договору коллективного страхования. В итоге тяжба дошла до ВС.

Его коллегия по гражданским делам напомнила нижестоящим инстанциям, что по закону «О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время. Там же указано, что условия договора, ущемляющие права потребителя, являются недействительными.

Статья 958 Гражданского кодекса также предусматривает право гражданина отказаться от договора страхования в любое время. Исключение составляют два обстоятельства: «гибель застрахованного имущества по причинам иным, чем наступление страхового случая» и «прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью».

В 2002 году Банк России выпустил указание, которое устанавливает минимальные требования к условиям и порядку страхования в отношении физических лиц. Там сказано, что страховщик должен предусмотреть условие о возврате клиенту уплаченной страховой премии в случае его отказа в течение пяти рабочих дней. При этом компания вправе удержать часть страховой премии пропорционально сроку действия договора.

Нижестоящие суды подчеркивали, что это указание Банка России не распространяется на правоотношения между банком и заемщиком по поводу включения последнего за плату в число застрахованных лиц. Но ВС счел такие выводы противоречащими законодательству страны.

«Такое нарушение норм материального права является существенным, поскольку привело к неправильному разрешению спора», — резюмировал ВС и вернул дело на новое рассмотрение.

Общие вопросы (заключение, изменение, расторжение договора ОСАГО)

Статьей 17 Закона об ОСАГО установлены компенсации инвалидам, оплатившим страховую премию по договору ОСАГО, в размере 50% от страховой премии. Компенсация осуществляется органами государственной власти после оплаты страховой премии. Кроме того, органы государственной власти субъектов Российской Федерации и органы местного самоуправления вправе устанавливать иные категории граждан, которым осуществляется частичная или полная компенсация оплаченной страховой премии.

Также граждане вправе заключить договор ОСАГО с учетом ограниченного использования транспортного средства (например, в целях использования транспортного средства только в летний период), что влечет существенное уменьшение размера страховой премии.

В соответствии с пунктом 1.7. Правил ОСАГО при заключении договора ОСАГО страховщик вправе провести осмотр транспортного средства. Место осмотра транспортного средства устанавливается по соглашению сторон. При недостижении соглашения относительно места осмотра транспортного средства или в случае заключения электронного договора ОСАГО осмотр транспортного средства страховщиком не проводится.

Для внесения изменений в договор ОСАГО страхователю необходимо обратиться с соответствующим заявлением в офис страховой компании, с которой был заключен договор ОСАГО.

Страховщик, в свою очередь, вносит изменения в страховой полис ОСАГО, а также в автоматизированную информационную систему обязательного страхования (АИС ОСАГО) не позднее пяти рабочих дней с даты внесения изменений в страховой полис.

При этом изменения в страховой полис фиксируются путем внесения соответствующей записи в раздел «Особые отметки» с указанием даты и времени внесения изменений и заверения изменений подписью представителя страховщика и печатью страховщика или путем выдачи переоформленного (нового) страхового полиса ОСАГО в течение двух рабочих дней с даты возвращения страхователем ранее выданного страхового полиса. Также на новом полисе делается отметка о переоформлении с указанием даты и номера переоформленного (старого) полиса.

Согласно пункту 1.14 Правил ОСАГО замена собственника транспортного средства является одним из случаев, когда страхователь вправе досрочно прекратить действие договора ОСАГО.

На основании пункта 1.16 Правил ОСАГО страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства (период использования транспортного средства).

Датой досрочного прекращения действия договора ОСАГО считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия такого договора и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

В соответствии со ст. 8 и п. 4 ст. 10 Закона об ОСАГО доля страховой премии, непосредственно предназначенная для осуществления страховых и компенсационных выплат, не может быть менее чем 80 % страховой премии. При досрочном прекращении договора ОСАГО в случаях, предусмотренных Правилами ОСАГО, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страховых выплат и приходящейся на неистекший срок действия договора ОСАГО.

При этом в соответствии с Указанием Банка России о тарифах по ОСАГО:

1) 77% от страховой премии идет на формирование страховщиком страховых резервов, предназначенных непосредственно для осуществления текущих страховых выплат;

2) 3% от страховой премии идет на формирование средств РСА для осуществления компенсационных выплат;

3) 20% от страховой премии по договору обязательного страхования идет на покрытие расходов страховой организации, связанных с заключением и сопровождением действия договоров ОСАГО.

Таким образом, 23 % от страховой премии не входят в расчет для возврата страховой премии при его досрочном расторжении договора ОСАГО.

Отзыв (приостановление действия) лицензии у страховой компании не является основанием для «автоматического» прекращения договора ОСАГО.

В этом случае необходимо обратиться к страховщику, с которым у Вас заключен договор ОСАГО. Надо иметь в виду, что в соответствии с пунктом 4 статьи 32.8. Закона РФ «Об организации страхового дела в Российской Федерации» со дня вступления в силу решения об отзыве лицензии страховая компания не вправе заключать договоры ОСАГО, а также вносить изменения, влекущие за собой увеличение обязательств такой страховой компании в соответствующие договоры. Под увеличением обязательств понимаются любые изменения, влекущие доплату страховой премии, а также добавление новых водителей.

Для расторжения договора ОСАГО необходимо обратиться к страховщику, с которым у Вас заключен договор. В соответствии с пунктом 1.16 Правил ОСАГО в этом случае страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства (период использования транспортного средства).

Датой досрочного прекращения действия договора ОСАГО считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия такого договора и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

Часто задаваемые вопросы

Обязательно ли заполнять текст полиса?

Да. Текст полиса обязательно должен быть заполнен Страхователем, чьи карты будут застрахованы.

Что делать, если я при заполнении полиса оферты допустил ошибку в ФИО или адресе объекта страхования?

Если в полисе-оферта при заполнении была допущена ошибка в ФИО Страхователя (не совсем другое ФИО/адрес, а действительно очевидная ошибка), то вам необходимо уведомить об этом страховая компания с помощью заявления («в связи с допущенной ошибкой в полисе, прошу считать верным. »). Заявление необходимо направить по адресу: г. Москва, ул. Павловская. д. 7 115093

Надо ли подписывать полис плательщику

Полис не требует подписи Страхователя.

Надо ли какие-то документы относить в страховую компанию после покупки полиса?

Нет, этого делать не нужно.

Можно ли расторгнуть договор страхования и вернуть страховую премию?

Вы можете расторгнуть договор страхования.

- Возврат 100% премии возможен при подаче документов о расторжении в течение первых 14 календарных дней. в случае, если прекратилась вероятность наступления страхового риска (возврат производится пропорционально сроку, оставшемуся до конца срока действия договора страхования. При одностороннем отказе от договора страхования после истечения 14 календарных дней с момента вступления полиса в силу, но при этом возврат страховой премии не производится

Как расторгнуть договор страхования?

В течении 14 календарных дней Вам необходимо посетить офис Сбербанка и заполнить типовой бланк Заявления о расторжении договора страхования. В Заявлении необходимо будет указать банковские реквизиты счёта (лицевой счёт получателя и БИК банка), на который поступит сумма возврата страховой премии. При себе также необходимо иметь:

- паспорт гражданина РФ коробку со страховой документацией чек об оплате страховой премии.

Как 2-й вариант: Для расторжения договора страхования В течении 14 календарных дней Вам необходимо направить в страховую компанию письмо с Заявлением о расторжении. Адрес для направления Заявления:

ул. Павловская д. 7, г. Москва, 115093 (документы те-же, что и при подаче через отделение банка)

В Заявлении необходимо указать:

- ФИО Заявителя; паспортные данные Заявителя; контактные данные Заявителя (телефон и/или адрес эл. почты); номер договора страхования и дата его оформления; банковские реквизиты (лицевой счёт получателя и БИК банка) на которые страховая компания может перевести денежные средства страховой премии.

Обязательно укажите их, иначе страховая компания не сможет вернуть Вам средства страховой премии.

К Заявлению приложите копию паспорта и копию, документ подтверждающего оплату полиса

Срок возврата денежных средств — не более 7 рабочих дней с даты поступления Заявления в страховую компанию.

Можно ли расторгнуть договор страхования? (Я решил, что он мне больше не нужен/больше не пользуюсь картой и т.п.)

Да, страховой полис подлежит расторжению, но возврат страховой премии полагается в случае обращения в течении 14 календарных дней (до тех пор, пока полис не вступил в силу). Т.е. при подаче заявления после начала срока действия полиса (начиная с 15-го кал. дня даты оплаты страх. премии) возможно расторжение без возврата страховой премии. (в этом случае сообщаем о нецелесообразности расторжения.)

При расторжении я могу дать банковский реквизиты любого счёта?

Да, Вы можете предоставить реквизиты любого счёта/ банковской карты любого Банка или сбер. книжки

Что будет, если я потерял квитанцию об оплате?

Операция по оплате привязана к ФИО плательщика и номеру полиса. Нужно обратиться в отделение ПАО Сбербанк где была произведена оплата страховой премии для получения выписки о транзакции.

Так-же вы можете запросить в СБОЛ (Сбербанк Онлайн) выписку по счету. Она содержит информацию, за оплату какой услуги списаны денежные средства.

Я потерял/утратил страховой полис, что мне делать?

Вам необходимо направить письмо на электронную почту ks@sberins.ru. В письмо необходимо вложить заявление на имя ООО СК «Сбербанк страхование» за Вашей рукописной подписью и датой написания с просьбой восстановить утраченный полис. Заявление должно содержать максимальную информацию, которой Вы обладаете об утраченном страховом полисе (номер, дата покупки), а также почтовый адрес для отправки дубликата.

На какой территории застраховано имущество?

Полис действует на территории РФ.

Могу я произвести оплату за полис (договор страхования) в рассрочку?

Нет, рассрочка по оплате страховой премии не предусмотрена.

Что будет, если премию заплачу я, а страхователем напишу другого человека или я могу оплатить коробку, а данные в Полис вписать другого человека.

По условиям страхования Страхователем должен являться плательщик страховой премии.

У меня есть в договоре франшиза?

Нет, в рамках продукта франшиза не предусмотрена

Можно застраховать имущество на срок менее года?

Полис действует только в течении 12 месяцев.

Будет ли застрахована моя зарплатная карта?

Если карта выпущена в ПАО Сбербанк, то она будет застрахована.

У меня есть студенческая банковская карта, которая также является дебетовой. Будет ли она застрахована?

Если она выпущена в ПАО Сбербанк, то она будет застрахована.

Моя карта является дополнительной картой, а держателем основной мой папа (любой другой человек). Будут застрахованы деньги только на моей карте? Или карта основного держателя и все карты, выпущенные в дополнение к ней, также будут застрахованы?

Денежные средства на дополнительных банковских картах застрахованы в привязке к счету держателя основной банковский карты. Поскольку держателем счета является другой человек, деньги на доп. карте могут быть застрахованы им самим. Поэтому банковские карты выпущенные в ПАО Сбербанк на имя Страхователя, но привязанные к счёту другого человека, застрахованными не являются.

Я являюсь держателем основной банковской карты. К моей карте была выпущена дополнительная карта, которой пользуется моя девушка (кто угодно). Будет ли она застрахована?

Поскольку дополнительная карта имеет привязку в счету открытому на ваше имя, то да она также будет являться застрахованной.

Уменьшится ли страховая сумма, на которую застрахованы карты после получения выплаты по моему обращению?

Да, страховая сумма уменьшается на величину выплаты. При этом страховая сумма считается уменьшенной с даты выплаты страхового возмещения.

Я купил полис, кого необходимо указать в поле Страхователь?

В качестве Страхователя следует указать свое ФИО.

Сколько раз я могу обратиться в страховую компанию?

Вы можете обращаться в страховую компанию неограниченное количество раз в течение срока действия договора страхования. При этом, выплата страхового возмещения может быть произведена не более, чем по трем событиям в случае несанкционированного снятия денежных средств и Хищения у Держателя Банковской карты наличных денежных средств. По риску «Утрата банковской карты» установлен лимит 500 рублей на 1 страховой случай. Все выплаты производятся в пределах страховой суммы, предусмотренной Вашим Полисом страхования.

В каких случаях я могу обратиться в страховую компанию?

Вам необходимо обратиться в страховую компанию в случае утраты карты вследствие хищения, различных механических повреждений или размагничивания, а также в случае утраты из-за неисправной работы банкомата, в случае несанкционированного снятия денежных средств с карты, снятия средств третьими лицами.

Что нужно предпринять, если что-то случится с картой?

При хищении банковской карты Вам необходимо немедленно позвонить в Банк для блокировки карты и заявить о произошедшем в компетентные органы (ОВД) и позвонить в страховую компанию. Более подробно необходимые действия описаны в Памятке по действиям при наступлении страхового случая. С ней Вы можете ознакомиться на сайте страховой компании.

Могу я застраховать кредитную карту?

Да, на страхование принимаются как дебетовые (расчётные), так и кредитные карты

Для каждой карты нужен отдельный договор страхования?

Страховое покрытие распространяется на все карты, выпущенные в ПАО Сбербанк на имя Страхователя, а также дополнительные карты, выпущенные Банком к основной Банковской карте на имя самого Страхователя. Карты застрахованы от всех актуальных рисков — утрата, незаконное списание ден. средств, грабеж и разбой.

Что делать, если карта прекратила своё действие, а страховка на неё ещё действует?

Если по договору страхования застрахована одна карта, то полис прекращает свое действие. В этом случае вы можете осуществить возврат часть страховой премии пропорционально времени, в течение которого действовал договор. Если застрахована не одна карта, то договор страхования продолжает свое действие в отношении действующих банковских карт, выпущенные на имя Страхователя в ПАО Сбербанк.

Как долго рассматривается моё обращение о страховом событии? Когда я получу выплату?

В течение 10 рабочих дней после получения от Вас всех необходимых документов, подтверждающих факт наступления страхового случая, причину и размер убытка, подписывается страховой акт. Страховая выплата производится в течение 5 рабочих дней после подписания Акта о страховом случае.

Что делать, если карта нашлась (вернули)?

Вам необходимо позвонить нам и сообщить об обнаружении карты.

Если мне откажут в выплате, как я узнаю об этом?

В течении 7 раб. дней с момента принятия страховой компанией решения об отказе в выплате, Вам будет направлено по почте письмо с обоснованием причин отказа. Если страховая компания располагает адресом Вашей электронной почты, дополнительно будет направлено сообщение на этот адрес.

Можно ли страховую программу оформить нерезиденту (иностранному гражданину)?

Иностранный гражданин может являться Страхователем.

Является ли страховым событием утрата наличных денежных средств в результате кражи (не грабеж, не разбой) в течении 2-х часов с момента получения из банкомата?

Например: украден/утерян кошелек со снятыми наличными в метро

Нет, такое событие не покрывается данным страховым полисом.

Если позвонили мошенники, представились сотрудником банка, попросили подойти к банкомату, набрать пин-код и провести еще какие-то действия, что привело к переводу денег мошенникам. Данный случай будет являться страховым в рамках продукта «Защита денег»?

Событие не может быть рассмотрено как страховой случай, т.к. Клиент добровольно совершил действия по перечислению денежных средств.

Если позвонили мошенники, представились сотрудником банка и попросили продиктовать данные карты и пин-код, что привело к возможности совершения мошеннических действий третьими лицами. Данный случай будет являться как страховой?

Событие не может быть рассмотрено как страховой случай, поскольку Вы добровольно сообщили конфиденциальные данные о Вашей БК.

Если произойдет мошенническое действие в системе Сбербанк онлайн и деньги спишутся со вклада. Будет ли действовать защита?

Страхование по продукту «Защита денег» распространяется только на средства на банковской карте. В случае, если к вкладу открыта дебетовая карта, через которую, например, Вы пополняете свой вклад, и денежные средства будут списаны мошенническим путем именно с этой банковской карты, то событие может на основании комплекта документов быть рассмотрено, как страховое.

Что мне делать, если заграницей наступило страховое событие — куда обращаться?

На страховом полисе указаны международные телефоны, по которым необходимо обращаться в случае наступления страхового события. Оператор, на вашем родном языке, окажет полную консультацию.

Страховые услуги в рамках Программы «Защита денег» оказывает ООО СК «Сбербанк страхование» (лицензия СИ № 4331 от 05.08.2015 г., адрес: Россия, 115093, г. Москва, ул. Павловская, д. 7, этаж 4 )

Информация для получателей финансовых услуг

Базовый стандарт защиты прав и интересов физических и юридических лиц – получателей финансовых услуг, оказываемых членами саморегулируемых организаций, объединяющих страховые организации ссылка на документ

Базовый стандарт совершения страховыми организациями операций на финансовом рынке ссылка на документ

Заключение договора страхования

Перед заключением Вами договора страхования просим внимательно ознакомиться в удобном для Вас формате с предлагаемыми к подписанию условиями страхования в договоре страхования (Полисе) и Правилами страхования. Правила страхования можно получить для ознакомления в бумажном виде или в электронной форме, в том числе на сайте:

При прочтении обратите особое внимание на следующую информацию:

Термины и определения, в том числе кто является Выгодоприобретателем (т.е. лицо, в пользу которого заключен договор страхования);

Объекты страхования, ограничения в приеме на страхование объектов;

Страховые риски, страховые случаи, исключения из страхования;

Перечень документов и информация, необходимые для заключения договора страхования (потребуется предоставить Страховщику);

О сроке действия договора страхования, о страховой сумме, страховой премии, по результатам оценки страхового риска;

О последствиях неуплаты страховой премии (страховых взносов), об их несвоевременной оплате или оплаты не в полном объеме;

О применяемых франшизах, лимитах возмещения, а также о действиях, которые могут повлечь отказ в страховой выплате или сокращение ее размера. В случае отказа в выплате Вы получите уведомление от Страховщика в течение 3 (трех) рабочих дней после принятого решения об отказе;

О наличии условия возврата страховой премии при отказе от договора страхования, при соблюдении каких сроков со дня заключения договора страхования, или отсутствие такого условия, в соответствие с действующим законодательством РФ;

Перечень документов и информация, необходимые вместе с заявлением о наступлении события, имеющего признаки страхового случая (потребуется предоставить Страховщику);

Порядок осуществления страховой выплаты, сроки рассмотрения обращений Страхователя (Выгодоприобретателя) относительно страховой выплаты, а также о случаях продления такого срока (по каким причинам). В случае отсрочки в выплате Вы получите уведомление от Страховщика в течение 15 (пятнадцати) рабочих дней после принятого решения об отсрочке выплаты;

О сроках информирования по решению об отказе в страховой выплате в случае отсутствия правовых оснований для ее выплаты. Страховая организация в течение трех рабочих дней после принятия решения об отказе информирует получателя страховых услуг в письменном виде об основаниях принятия такого решения со ссылками на нормы права и (или) условия договора страхования и правил страхования, на основании которых принято решение об отказе. Указанная информация предоставляется в том объеме, в каком это не противоречит действующему законодательству. Страховая организация по письменному запросу получателя страховых услуг в срок, не превышающий тридцати дней, предоставляет документы (в том числе копии документов и (или) выписки из них), обосновывающие решение об отказе, бесплатно один раз по одному событию, за исключением документов, которые свидетельствуют о возможных противоправных действиях получателя страховых услуг, направленных на получение страховой выплаты.

Если договором страхования предусмотрено застраховать имущество, то уведомляем Вас, что договор страхования, заключенный при отсутствии у Страхователя (Выгодоприобретателя) интереса в сохранении застрахованного имущества, недействителен. Дополнительно обращаем внимание на возможную необходимость проведения обследование или предстраховой осмотр имущества, подлежащего страхованию, на возможное условие осуществление страховой выплаты с учетом износа застрахованного имущества в случае его повреждения или гибели.

Информируем Вас, что по запросу, направленному Страховщику, позволяющему подтвердить факт его получения Страховщиком, Вы можете один раз бесплатно получить у Страховщика копию договора страхования (Полиса), Правил страхования и иных документов, являющихся неотъемлемой частью договора страхования, за исключением информации, не подлежащей разглашению (персональные данные других застрахованных лиц, коммерческую тайну и т.п.).

Период «охлаждения» и расторжение договора страхования

ООО «СК «Согласие» уведомляет, что согласно требованиям Указания ЦБ РФ от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (период «охлаждения») изложенный ниже порядок обращения распространяется только на договоры страхования, заключенные с физическими лицами, и не распространяется на следующие виды страхования:

В случае, если Вы отказываетесь от договора добровольного страхования в срок, установленный договором страхования, но после даты начала действия страхования, ООО «СК «Согласие» при возврате уплаченной страховой премии страхователю вправе удержать ее часть пропорционально сроку действия договора страхования, прошедшему с даты начала действия страхования до даты прекращения действия договора добровольного страхования.

Если Вы намерены расторгнуть договор, то заявление можно подать:

- По почте в адрес ООО «СК «Согласие»: 129110, г. Москва, ул. Гиляровского, д. 42;

Способы получения оставшейся части страховой премии:

- Безналичный перевод

- Платёж наличными посредством АО «Почта России»

Рекомендуем выбирать безналичный перевод, поскольку в данном случае Вам не потребуется тратить своё личное время на визит в кассу.

Для расторжения договора страхования Вам необходимо предоставить следующие документы:

Паспорт гражданина РФ или иной документ, удостоверяющий личность.

Заявление на расторжение:

Дополнительно рекомендуем предоставить следующие документы:

- Оригинал договора страхования

- Оригинал документа, подтверждающего оплату страховой премии (квитанция по форме А7 и т.п.)

- Справку о погашении кредита/ипотеки

- Документы, подтверждающие продажи транспортного средства

Просим заполнять документы разборчивым почерком, лучше всего печатными буквами – так оператор сможет быстрее обработать Ваше заявление.

Уведомляем Вас о том, что удержание налога с суммы страховой выплаты, порядок и особенности расчета суммы такого налога определяются с учетом положений ст. 213 Налогового кодекса РФ.

Уведомляем Вас о том, что получатель страховых услуг при заключении договора страхования вправе запросить информацию о размере вознаграждения, выплачиваемого страховому агенту или страховому брокеру.

Как расторгнуть договор страхования?

Если Вы хотите расторгнуть полис, приобретённый у одного из наших партнёров (турагентства, онлайн-агрегаторы), то обратитесь по месту покупки полиса, и Вам обязательно помогут.

Для полисов, приобретённых в интернет-магазине www.erv.ru

Направьте скан подписанного и заполненного Заявления на адрес sales@erv.ru, указав в теме письма «Расторжение договора страхования в интернет-магазине».

Пример письма:

Тема: Расторжение договора страхования в интернет-магазине

Прошу расторгнуть договор страхования и вернуть уплаченную премию.

Заявление приложено к письму.

Мы рассмотрим заявление и направим ответ с указанием суммы (страховой премии или ее части), подлежащей возврату.

В редких случаях мы можем запросить дополнительные документы и/или сведения для рассмотрения Заявления.

Возврат денежных средств производим на банковскую карту, использованную при покупке полиса.

10 рабочих

дней

Срок возврата страховой премии с момента получения Заявления о расторжении договора страхования (полиса).

Когда можно отказаться от полиса? «Период охлаждения»

Вы вправе отказаться от Договора в течение 14 дней с даты его заключения и вернуть уплаченную страховую премию при условии отсутствия в этот период событий, имеющих признаки страхового случая.

В случае, если Вы отказываетесь от Договора в течение периода охлаждения до его вступления в силу, ERV возвращает уплаченную страховую премию в полном объёме.

Если Вы отказываетесь от Договора после его вступления в силу, то ERV удерживает часть страховой премии пропорционально не истекшему сроку действия Договора.

Страховая премия не возвращается, если страховой полис использовался для получения визы (включая программы отмены поездки) и при этом виза была получена, что подтверждается отметкой о выдаче визы в заграничном паспорте Застрахованного лица, полученной после даты заключения договора (страхового полиса).

Формальным языком

см. подробнее:

Остались вопросы?

Напишите нам!

Лицензия ЦБ РФ СЛ № 4009, СИ № 4009

Москва , 4-й Добрынинский пер., д. 8, офис С14-01

© 2011— 2021 Акционерное общество «ЕРВ Туристическое Страхование» — купить туристическую страховку

Сайт ERV.RU использует файлы

Cookie и другие сведения.

Оставаясь на сайте вы даете

согласие на обработку этих данных.

Понятно

Дорогие клиенты!

В соответствии с Указом Мэра Москвы №62-УМ от 21.10.2021 в ERV приняли меры повышенной безопасности, поэтому с 28 октября 2021 по 07 ноября 2021 года Вы можете направить нам документы на выплату по почте.

Подробную инструкцию Вы найдете по ссылке.

Для удобства установлен комфортный срок подачи заявлений, обратиться за выплатой в ERV можно в течение 2 лет с даты страхового события.

Офис ERV работает в штатном режиме, но, учитывая обстановку в мире и в Москве, мы искренне рекомендуем Вам минимизировать личные контакты. Отправляйте документы по почте.

Если Вы находитесь в поездке и Вам требуется медицинская помощь, свяжитесь с нашим Сервисным Центром по номерам телефонов, указанным в Вашем полисе.

Автоматические выплаты при задержке

регулярного авиарейса

Больше никаких справок, чеков и посещения офиса страховщика для получения выплаты. Чтобы получить компенсацию за задержанный авиарейс, нужен только смартфон и несколько минут времени.

Сервис доступен в программе OPTIMA для краткосрочных поездок при условии онлайн-покупки на сайте. При задержке регулярного рейса на 3 часа и более производится единоразовая выплата в размере 50 € на человека, но не более 400 € на всех застрахованных в одном полисе. Выплата будет перечислена в рублях по курсу EUR на дату наступления страхового события.

Сервис доступен в программах OPTIMA при условии онлайн-покупки на сайте ERV. Сервисным центром по риску является Insurion.

Как это работает?

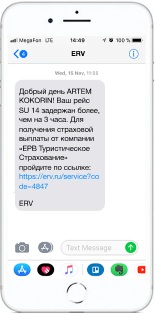

За сутки до начала действия полиса на указанный при покупке полиса телефон Страхователя придет СМС со ссылкой на веб-сайт, где необходимо указать номера телефонов всех совершеннолетних застрахованных и самому пройти регистрацию.

После ввода номеров телефонов застрахованных, им также придут СМС со ссылкой для регистрации. Если в страховом полисе есть дети, то их регистрировать не нужно. При наступлении страхового события заявление на выплату по несовершеннолетнему необходимо будет подать напрямую в ERV.

Ссылка для регистрации действовует до конца действия полиса. В любой момент можно указать дополнительные рейсы, снова пройдя по ссылке.

Рейсы отслеживаются автоматически в реальном времени, с помощью системы мониторинга рейсов авиаперевозчиков по всему миру. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Если рейс будет задержан более чем на 3 часа, мы направим вам СМС со ссылкой для получения страховой выплаты.

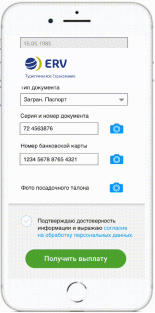

Вам нужно будет приложить фото паспорта, посадочного талона и банковской карты, на которую мы перечислим страховую выплату.

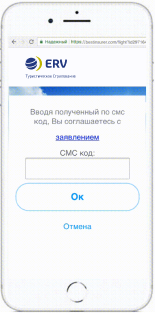

Почти готово! Осталось сформировать страховой акт, который вам нужно будет подписать простой электронной подписью.

Вы получите деньги в течение 3 минут

Как вы отслеживаете рейсы?

С помощью специализированного партнерского сервиса (ПО), который в реальном времени ведет мониторинг рейсов авиаперевозчиков по всему миру. Система работает бесперебойно и сразу сообщает о любых изменениях в полетном расписании. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Можно ли получить компенсацию иным способом?

Да. Вы всегда можете направить заявление в ERV, приложив у нему документы согласно перечню. Процесс получения выплаты займет больше времени в этом случае. То есть у вас всегда будет выбор — каким из способов получить компенсацию за задержанный рейс.

Распространяется ли страховое покрытие на чартерные рейсы?

Пока нет. Страховую выплату производим только в случае задержек регулярных авиарейсов.