Округление зарплаты при выплате в программе 1С: Бухгалтерия предприятия, ред. 3.0

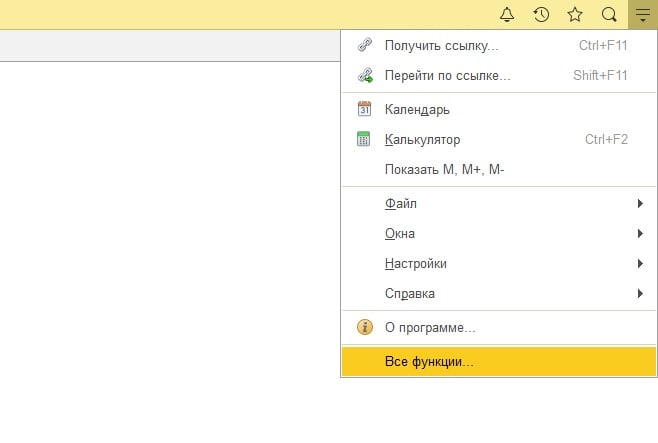

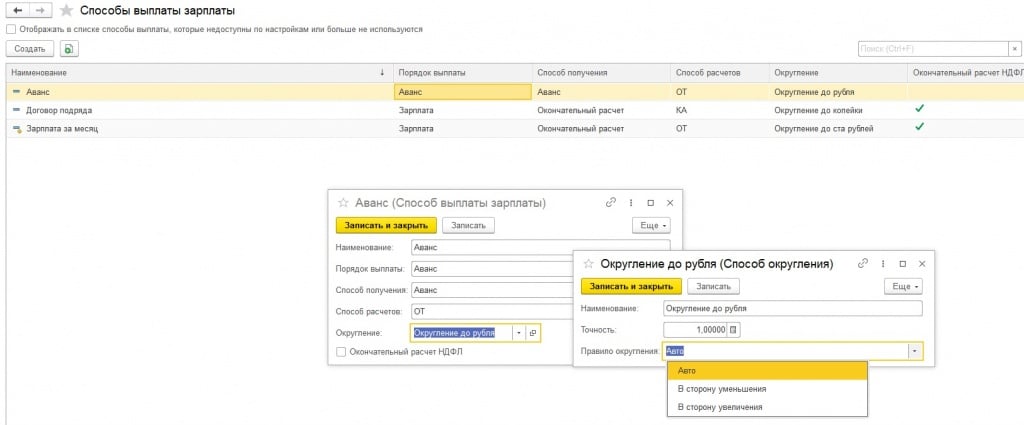

Нередко от пользователей программы 1С:Бухгалтерия предприятия поступают вопросы о том, как настроить округление при выплате зарплаты или аванса. Такая возможность есть, да на первый взгляд она не очевидна, ведь она не вынесена ни в документ ведомости, ни в раздел «Зарплата и кадры». Если в зарплатной конфигурации все настройки связанные с округлением выплат представлены в ведомости прям перед табличной частью, то тут они запрятаны в справочник. Добраться к которому можно через все функции.

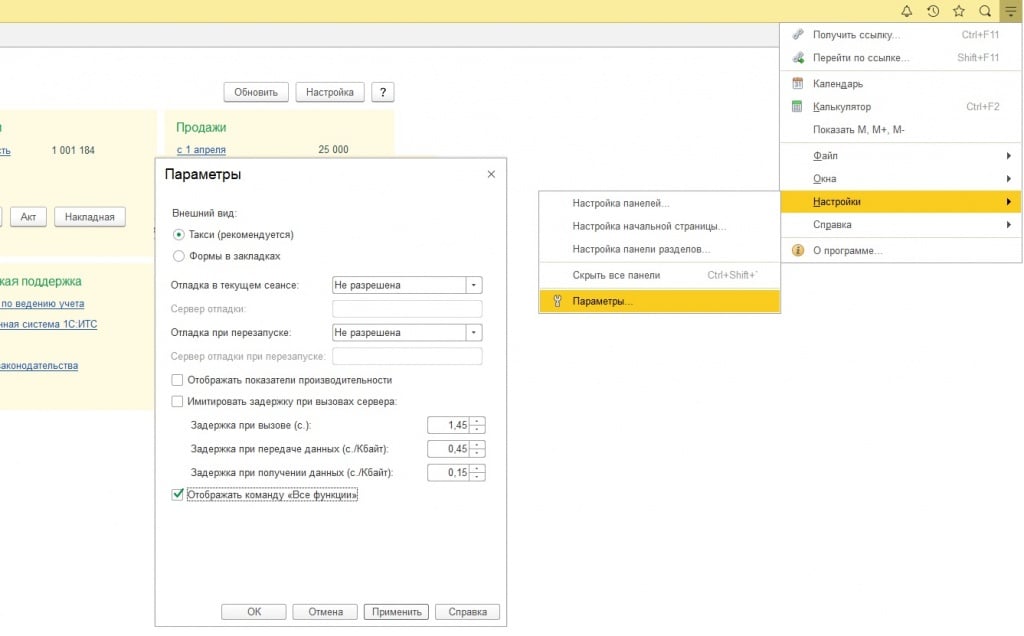

В случае, когда повторили те же манипуляции, что представлены выше, но не увидели пункта «Все функции». Следует в параметрах, находящихся в настройках, включить ее отображение

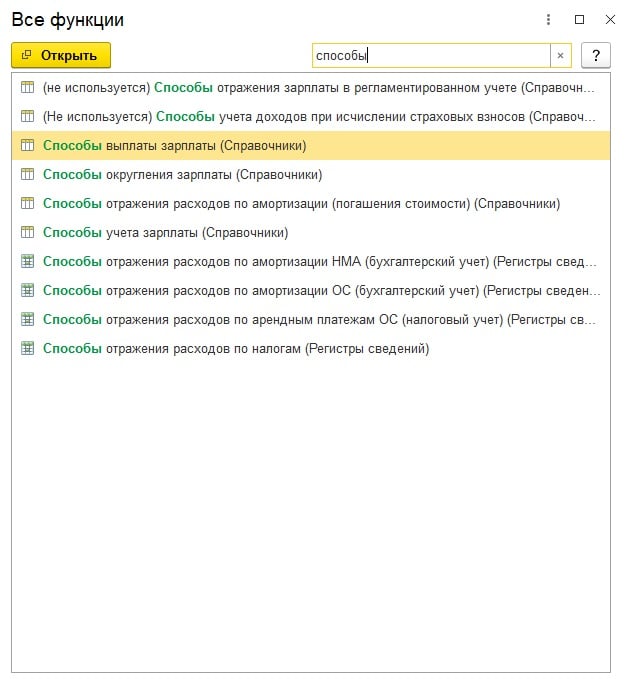

После снова нажимаем «Сервис и настройки» и выбираем появившуюся команду «Все функции». Далее в открывшемся окне, чтобы ускорить процесс поиска нужного нам справочника, а именно в справочнике хранится настройка округления, в поисковой строке вводим «способы. »

В справочнике «Способы выплаты зарплаты» мы можем настроить выплату как зарплаты, так и аванса, а еще с релиза 3.0.77 и договора подряда. Про договор подряда есть другая подробная статья, в которой описан весь новый функционал

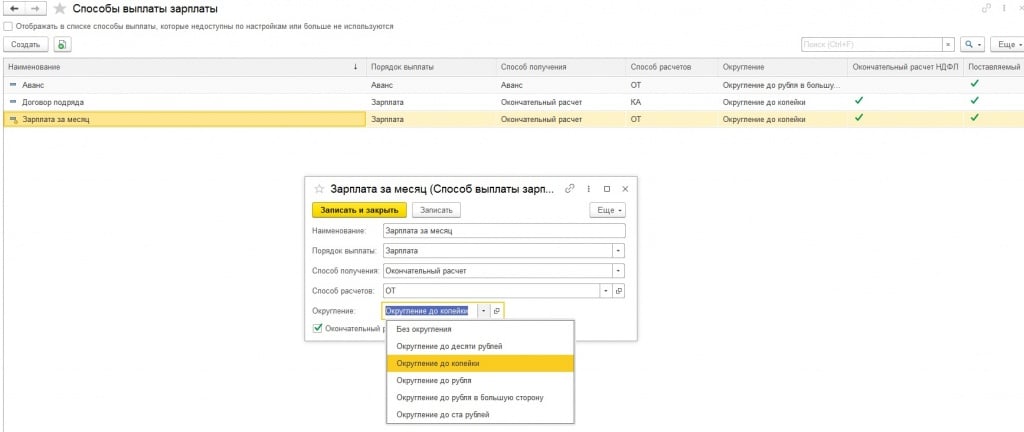

Как можно заметить, список способов округления достаточно большой, настройка очень гибкая, причем сам способ внутри тоже можно еще настраивать. Когда в него «провалитесь», увидите еще дополнительную настройку

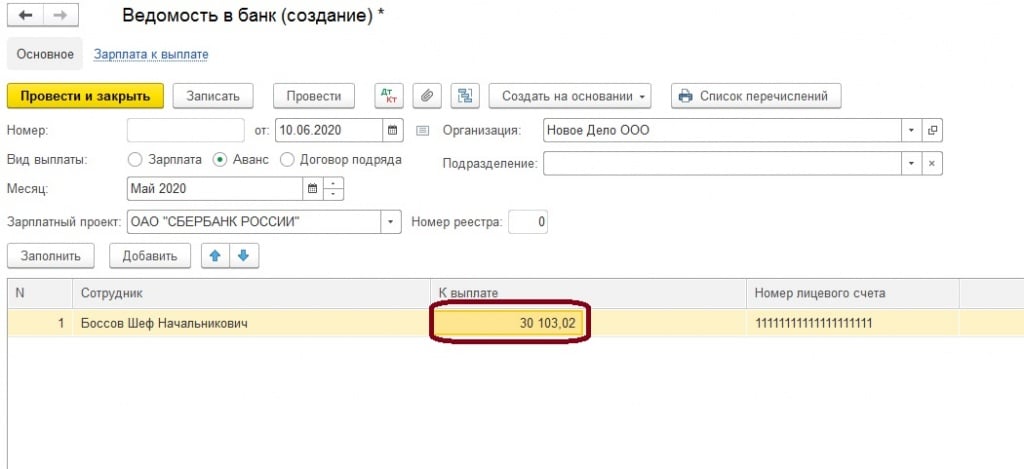

Пользователю доступно изменение точности и правил округления индивидуально для каждого способа, в этом случае стоит не забывать, что этот способ может быть установлен и для других выплат. Вспомним как выглядели ведомости в банк по умолчанию без округления

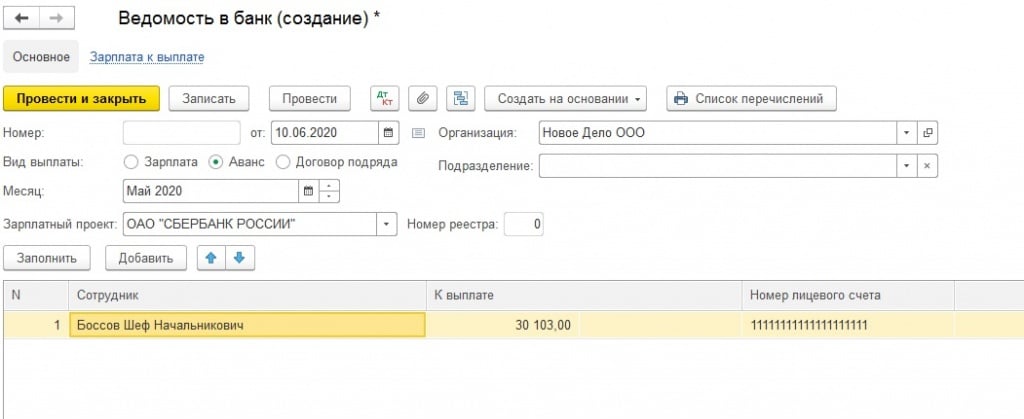

После того как сменили способ проверим и перезаполним ведомость, на примере настройки производились для аванса

В программе 1С: Бухгалтерия предприятия есть много возможностей и настроек, но некоторые мы просто не видим, про другие просто не знаем. Главное разобраться с этим, когда появится необходимость. Как видите, пользователю доступно много, нужно просто найти, где все это скрывается.

Округление при выплате или начислении зарплаты

Не противоречит ли законодательству, округление в начислении заработной платы до целого рубля?

Или же самой выплаты?

Если делать округление в большую сторону.

Просьба ссылаться на нормативные документы при ответе.

Доброе утро. Действующим законодательством не предусмотрено округление начисленной зарплаты до целых рублей. Более того, если в результате расчета заработной платы сотруднику положены суммы с копейками, их округление работодателем, не важно в какую сторону — в большую или меньшую — недопустимо в соответствии со ст. 72 ТК РФ:

«Изменение определенных сторонами условий трудового договора, в том числе перевод на другую работу, допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных настоящим Кодексом. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме»

Т.е. речь будет идти об одностороннем изменении условий трудового договора в части условий об оплате труда.

Дополню свой ответ, позицией, изложенной в Положении, утвержденном Приказом Минфина России от 29 июля 1998 г. № 34н в соответствии с которым — п. 25:

«25. Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации»,

Согласно которому округление суммы до целого рубля допускается только при выплате.Начислять с округлением недопустимо. Округлять зарплатудо целого рубля можно только в пользу сотрудника.

По общему правилу, округление заработной платы недопустимо.

По правилам ст. 22 ТК РФ

выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с настоящим Кодексом, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами;

Кроме того, поскольку размер заработной платы установлен трудовым договором — то подобного рода округление может рассматриваться как односторонний пересмотр его условий, что также противоречит общим положения ТК РФ

Согласно ст. 72 ТК РФ

Изменение определенных сторонами условий трудового договора, в том числе перевод на другую работу, допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных настоящим Кодексом. Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме.

При округлении действует простое правило: все, что работодатель начисляете работникам, следует округлять до целой копейки. Так как в Российской Федерации принята денежная система единиц в рублях и копейках. То есть не нужно округление зарплаты, отпускных или пособий до полных рублей.

Но стоит иметь в виду, что расчет отпускных и пособий представляет собой определенную цепочку вычислений (при округлении каждого промежуточного результата, например, среднедневной заработок). Закон этот вопрос четко не регулирует. Конечно, точнее всего посчитать с точностью до копейки уже итоговую сумму. И именно ее вписать в расчетно-платежную ведомость, записку-расчет отпускных или больничный лист Такой же алгоритм расчета пособий ФСС РФ предполагал в своем письме от 30 октября 2007 г. № 02–10/08–10635. Однако сейчас «Калькулятор пособий» на сайте fss.ru округляет среднедневной заработок до двух знаков после запятой. Поэтому, каких правил придерживаться при округлении зарплаты, каждый работодатель вправе решать самостоятельно. Но само собой, в больничном листе сумму дневного заработка в любом случае нужно отразить с точностью до двух знаков. Помимо этого, правила округления зарплаты уже могут быть заложены в вашей компьютерной программе (1с и др). И если в ней, например, предусмотрено округление того же среднедневного заработка до двух знаков после запятой, вы можете так это и оставить. Никакой ошибки в этом нет. А вот округлять расчетные суммы до целого рубля, разумеется, не нужно (это может противоречить трудовому договору, в котором указана точная сумма заработной платы.

Округление начисленной зарплаты до целых рублей трудовым законодательством не предусмотрено. Если в результате расчета при начислении сотруднику положены суммы с копейками, их округление работодателем в большую или меньшую стороны до целых рублей будет расценено как одностороннее изменение условий трудового договора в части оплаты труда (ст. 56, ч. 2 ст. 57 ТК РФ). Подобное изменение без согласия сотрудника недопустимо (ст. 72 ТК РФ).

Аналогичные разъяснения в части округления до целых рублей размеров детских пособий дает ФСС России в письме от 28 декабря 2011 г. № 14-03-18/05-16244.

Вместе с тем, округление начисленной суммы до рублей допускается при выплате заработка (п. 25 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н). Однако во избежание споров с сотрудниками и претензий проверяющих, округление нужно делать всегда в пользу сотрудника, а не по правилам арифметики. Конкретный порядок выплаты зарплаты в округленных суммах рекомендуется отразить в локальных актах организации или в коллективных договорах (ст. 8 ТК РФ). При этом следует учесть, что в случае увольнения сотрудника ему необходимо выплатить всю сумму, которая причитается по расчету с учетом копеек без округления.

Таким образом, округление суммы до целого рубля и только в пользу сотрудника допускается только при выплате. Начислять с округлением недопустимо. При этом округлять зарплату до целого рубля можно только в пользу сотрудника.

Округление НДС

Сразу скажем, что округлять НДС можно и нужно в декларациях и платежных поручениях. В первичных документах округлять нежелательно, а вот в счетах-фактурах этого делать вовсе нельзя.

Все эти правила бухгалтеру нужно все время держать в памяти. Разберем каждый из вариантов.

Округляйте НДС в налоговых декларациях и платежных поручениях по уплате налога в бюджет

Налог на добавленную стоимость отражается во многих налоговых и бухгалтерских документах: налоговых декларациях, счетах, накладных, счетах-фактурах. Для этого предусмотрены специальные строки: «Сумма без НДС», «В том числе НДС», «Сумма с НДС». От правильного заполнения зависит, какие суммы заплатит организации покупатель, а какую часть от нее заберет государство.

На вопрос об округлении налогов отвечает п. 6 ст. 52 НК РФ: «Сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога от 50 копеек округляется до полного рубля». Аналогичные требования указаны в приказе ФНС России от 29.10.2014 N ММВ-7-3/558@.

Значит ли это, что НДС округляется всегда? К сожалению, нет. И этим законодательство вводит в заблуждение многих начинающих специалистов. В Налоговом кодексе речь идет о порядке исчисления налогов, которые подлежат уплате в бюджет за период и отражаются в налоговых декларациях.

Поэтому округлять НДС в декларации можно и нужно, в платежных поручениях — тоже. Для бухгалтерских документов, которые отражают взаимодействие продавцов и покупателей, правила другие.

Не округляйте НДС в счетах-фактурах, книгах покупок и продаж и первичных документах

Этот вопрос тоже урегулирован Налоговым кодексом и письмами Минфина.

При продаже продукции или передаче имущественных прав налогоплательщик дополнительно к цене товаров должен предъявить покупателю НДС к оплате. При этом сумма НДС исчисляется по каждому виду товаров как соответствующая ставке налога процентная доля цены. Например, на товар за 100 000 рублей НДС по стандартной ставке составит 20 000 рублей сверху (100 000 × 20%), а общая сумма по счету составит 120 000 рублей.

Исчисленная сумма указывается в счете-фактуре, а его заполнение регулируется не Налоговым кодексом, а специальным порядком, разработанным Правительством РФ. В этих правилах сказано, что стоимостные показатели документа, в том числе по графе «Сумма налога, предъявляемая покупателю» указываются в рублях и копейках. Аналогично для других валют — долларах и центах, евро и евроцентах и т.п.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Поэтому для НДС, который указывается в счете-фактуре, предъявляемом продавцами покупателям, не применяется правило п. 6 ст. 52 НК РФ.

В книгах покупок и продаж стоимостные показатели тоже указывайте с копейками. Поэтому налог отражается точно так же, как указано в счете-фактуре.

В первичке округление показателей допускается: «копеечные» разницы в этом случается списываются на финансовый результат. Но безопаснее отражать в первичке те же суммы, что и в счетах-фактурах. Несоответствие может стать основанием для отказа в вычете.

Порядок округления НДС в счетах-фактурах

Округлять налог нельзя, но без этого не обойтись, если после запятой вырисовывается больше двух знаков.

Общее правило — округлять налог до двух знаков после запятой. Если из-за этого возникают расхождения, то их не считают ошибками даже в налоговой и не требуют исправления. Но более точные расчеты с указанием после запятой трех или четырех знаков тоже не запрещены законом. Поэтому такой порядок не является нарушением, если помогает указать точные суммы.

При этом из-за округлений у покупателя могут возникнуть сложности с отражением данных в бухгалтерской программе. Чтобы такого не было, некоторые компании округляют все показатели аж до четырех знаков. Так тоже можно делать, но в этом нет необходимости.

Недоимка при уплате налога

Так как налог начисляется в рублях и копейках, а при декларировании и уплате сумма округляется, может появиться недоимка. Например, когда начислено 1800 рублей 48 копеек, а уплачено 1800 рублей. Это не несет для организации никаких последствий, если перечислять налоги вовремя.

Работа с НДС за вменяемые деньги

На момент регистрации компании только у Контур.Бухгалтерии была возможность работы с НДС за вменяемые деньги. Самую популярную бухгалтерскую программу я не рассматривал, это слишком сложно.

Андрей Мордвинов, директор в ООО «3Д Проект» (Рязань)

Проблемы с покупателями

Покупатель может усомниться в правильности округленных сумм. Даже незначительные расхождения становятся причиной постоянного обращения контрагентов с просьбой исправить документы. В этом случае предлагаем внести в учетную политику положение: «Сотрудники оформляют первичные документы и счета-фактуры в специальной программе. Стоимость товаров автоматически округляется до двух знаков после запятой. При расчете программа учитывает НДС без округления, поэтому возможны расхождения между ручным счетом и данными программы — до 5 копеек».

Такое положение поможет решить проблему постоянного недовольства покупателей.

Проблемы с налоговой

В счетах-фактурах все стоимости нужно указывать в рублях и копейках. Но некоторые поставщики из-за ошибок или неопытности округляют итог, тем самым завышая сумму НДС.

В результате у покупателя завышается вычет по налогу. Разница будет в копейках, но уже из-за этого инспекторы могут отказать не только в разнице, но и вообще в вычете по НДС. Поэтому решайте с контрагентами эти вопросы заранее, а при неправильном оформлении документов требуйте исправлений.

Пример. Компания отгрузила 60 ящиков ананасов. Цена за 1 ящик — 1527,36 руб.

Правильный расчет. Указать в счете-фактуре:

- стоимость товара без НДС — 91 641,6 руб. = 1527,36 × 60;

- НДС — 18 328,32 = 91 641,6 × 20%;

- стоимость с НДС — 109 969,92 = 91 641,6 + 18 328,32.

Если поставщик округлит сумму с НДС до 109 970 рублей, то НДС окажется завышенным, и покупатель может лишиться вычета.

С начислением НДС много проблем и вопросов, но веб-сервис Контур.Бухгалтерия поможет справиться с большинством из них. Система автоматически округляет НДС в порядке, предусмотренном законом. А налоговые декларации можно отправить через интернет. Все новые пользователи получают 14 дней пользования сервисом в подарок.

НДФЛ: с копейками или без?

Похожие публикации

Формируя отчеты по начисленному, удержанному и уплаченному в бюджет НДФЛ, налоговый агент должен не только правильно рассчитать, но и верно указать суммарное выражение налога.

Рассмотрим, как заполнять в отчетах по НДФЛ информационные строки по налоговым суммам, что делать с копейками, а также — нужно ли, и по какому принципу, округлять показатели.

Что говорит закон?

Сразу ответим: прямого указания на принцип отражения значений и показателей именно по НДФЛ, закон не содержит. Но в п.6 ст. 52 НК РФ установлена общая норма: «Сумма налога исчисляется в полных рублях». Поскольку формулировка не делает указаний на конкретный налог, она применима ко всем видам налогов, и распространяется, в том числе, и на налог на доходы физических лиц.

Более конкретизированные установки, каким образом вносить в соответствующие строки исчисленную сумму в отчетах различных форм по НДФЛ, с копейками или без, содержатся в Приказах ФНС об утверждении этих отчетов и правилах их заполнения. Перечислим эти документы, применительно к каждому виду отчета:

Порядок заполнения справки 2-НДФЛ (утв. Приказом ФНС № ММВ-7-11/566@ от 02.10.2018);

Правила заполнения декларации 3-НДФЛ (утв. Приказом ФНС № ММВ- 7-11/569@ от 03.10.2018);

Порядок заполнения расчета 6-НДФЛ (утв. Приказом № ММВ-7-11/450@ от 14.10. 2015 (ред. от 17.01.2018 года)).

Налоговики, определяя суммы налога, подлежащие перечислению в бюджет и последующему отражению в отчетах 2-НДФЛ, 3-НДФЛ и 6-НДФЛ, исходят из вышеперечисленных распорядительных документов, а также норм НК РФ, в частности – п.6 ст. 52, регламентирующей принцип округления налоговых значений.

Простая математика

Для расчета суммы налога, доход, полученный за определенный период, умножается на налоговую ставку, при этом, в подавляющем большинстве случаев, полученное итоговое значение не будет целым, и будет содержать цифры после запятой.

Поскольку налоговый показатель отражается в целых рублях, сумма, образовавшаяся в результате расчета, округляется. Округление начисленной суммы, в соответствии с п.6 ст. 52 НК РФ, проводится по классическому математическому правилу: если значение копеек (цифр после запятой) менее 50 – копейки следует отбросить, если в полученном результате после запятой образуется значение «50», или выше – дробные знаки округляются к целому числу в сторону увеличения (до полного рубля).

Исходная сумма дохода – 48 372 руб. При налоговой ставке 13% результат исчислений составит 6 288,36 руб. (48 372 х 13%), а сумма налога — 6 288 руб. Полученные при расчете 36 копеек в этом случае отбрасываются.

Доход физлица – 54 904 руб. Умножаем на ставку налогообложения 13%, итог составит — 7 137,52 руб. (54 904 х 13%), а в результате округления показателя налог равен – 7 138 руб. Образовавшие в результате математического действия 52 копейки округляются до целого рубля.

Перечисляется НДФЛ тоже в полных рублях без копеек.

Подробнее о заполнении бланков

Определившись с правильностью исчисления размера налогового бремени, рассмотрим детальнее принцип заполнения бланков отчетности по НДФЛ.

Как заполнять справку 2-НДФЛ: с копейками или без?

В графах справки 2-НДФЛ все суммовые показатели, касающиеся налога на доход конкретного физлица, в соответствующих строках справки следует вписывать в полных рублях. Все остальные показатели (доходы, облагаемая база, вычеты) отражаются в рублях с копейками.

Как формируются показатели в 3-НДФЛ: с копейками или без?

Принцип внесения суммовых значений в строки декларации 3-НДФЛ зависит от вида показателей. Суммы начисленного налога, авансовых платежей, итоговые суммы налога к уплате или возврату и т.д. (т. е. все, что касается налога) указывают в целых рублях. Остальные показатели отражаются в рублях и копейках.

Отметим, что Порядком заполнения, утв. приказом ФНС № ММВ-7-11/569@ от 03.10.2018 г., предусмотрено отражение налога на доходы, которые были получены налоговым агентом-резидентом РФ вне пределов России (приложение 2 к разделу 2). В таких ситуациях, сумма полученного в иностранном государстве дохода и налог с него, уплаченный, соответственно, иностранному государству, в декларации 3-НДФЛ указывается в двух вариантах – в валюте государства, где декларируемый доход был получен, и конвертированный по курсу ЦБ — в рублях и копейках.

Об особенностях 6-НДФЛ: с копейками или без заполнять строки

Как и все виды отчетов о налогах физлиц, 6-НДФЛ также подпадает под действие п.6 ст. 52 НК РФ в части принципа отражения показателей – в нем указываемые суммы налога на доходы физлиц по общему правилу подлежат округлению.

При заполнении расчета 6-НДФЛ:

строки, отражающие доходы и налоговые вычеты (020, 025, 030, 130) заполняются значениями в дробном выражении, т.е. в рублях и копейках;

строки, отражающие суммы налога (040, 045 , 050, 070, 080, 090, 140) заполняются в полных рублях (без копеек).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

А можно при начислении зарплаты ее округлять?

всю жизнь округляю и с копейками не начисляю з/пл

Гена, где написано про грубейшую?

______________

стоп кадр! Редакция благодарит алфавит за любезно предоставленные буквы.

и что?

п. 25 Положения по ведению бухгалтерского учета и бухгалтерской отчетности разрешает

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 29 июля 1998 г. N 34н

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ

ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

25. Бухгалтерский учет имущества, обязательств и хозяйственных операций допускается вести в суммах, округленных до целых рублей. Возникающие при этом суммовые разницы относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации.

(в ред. Приказа Минфина РФ от 30.12.1999 N 107н)

______________

стоп кадр! Редакция благодарит алфавит за любезно предоставленные буквы.

Анатолий, а где написано что расчитав 10000/19 * на 18 отработанных дней я не могу начислить 9474 рубля?

где запрет на это?

______________

стоп кадр! Редакция благодарит алфавит за любезно предоставленные буквы.

Потому что нигде не написано потому и нельзя.

НДФЛ можно, так это прямо в НК и сказано.

В большую можете, а вот в меньшую — ущемление прав работников. А этого низя делать. Если он возмутится, то суд поддержит токо его. Даже на если на 0.01 коп.

Ответ вам будет дан такой же как сказано ниже

«Налоговый вестник», 2005, N 7

Вопрос: Работник, который был занят на работах с вредными условиями труда и имел право на дополнительный отпуск — 12 рабочих дней, подал заявление об увольнении. На момент увольнения он отработал в счет дополнительного отпуска 1 месяц и 20 дней. Правильно ли мы рассчитали количество подлежавших компенсации календарных дней отпуска: 14 : 12 x 2 = 2,3 = 2,0 (с учетом округления по правилам арифметики)?

Ответ: С 1 февраля 2002 г. все ежегодные оплачиваемые отпуска предоставляются в календарных днях. Поэтому при расчете компенсации за неиспользованные дни дополнительного отпуска, установленного в рабочих днях, они должны учитываться как календарные дни. Таким образом, количество календарных дней отпуска, исходя из которого были произведены расчеты, определено верно — 14.

Согласно п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930, которые в соответствии со ст. 423 ТК РФ применяются в части, не противоречащей настоящему Кодексу, при увольнении работника, проработавшего в организации 11 месяцев, ему выплачивается полная компенсация за неиспользованный отпуск, а менее 11 месяцев — пропорциональная компенсация.

В соответствии с п. 35 вышеуказанных Правил при исчислении сроков работы, дающих право на компенсацию за неиспользованный отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца. Поскольку в последнем календарном месяце рабочего года работник проработал в организации не менее половины месяца, он имеет право на компенсацию за 2 месяца рабочего года, что тоже определено верно.

Но законодательством не предусмотрено округление количества календарных дней, подлежащих оплате при расчете компенсации за неиспользованный отпуск. Если производить округление календарных дней, то это надо делать не по правилам арифметики, а в пользу работника.

Поэтому в приведенной в вопросе ситуации 2,3 календарных дня дополнительного отпуска нельзя округлить до 2 календарных дней.

Н.З.Ковязина

Зам. начальника отдела

Минздравсоцразвития России

Подписано в печать

03.06.2005

Спасибо всем за участие в обсуждении.

Вообщем для себя я сделала вывод, что округлять в принципе можно, но всегда в пользу работника.

И еще возник попутно вопрос Как лучше поступать в такой ситуации: берем к примеру для расчета вот этот прошедший февраль, за счет предпразничного дня кол-во рабочих часов составило не 152, а 151 час. Теперь смотрим по сотрудникам: те, что работают на полную ставку насладились этим подаренным часом отдыха и все равно получают свой полный оклад. А есть у меня те, кто работает по 2 часа в день и по четыре. Им я всегда начисляла исходя из фактически отработанного времени, то есть у них получалось начисленная зарплата чуть больше за счет сокращения часов в такие празничные месяцы. Правильно ли это, если в договоре написано, что оплата за фактически отработанное время. Или правильнее будет таким людям, работающим неполное рабочее время говорить в праздничные дни работать тоже меньше, ну тем, кто работает по 4 часа, говорит работать по 3,5, а тем, кто по 2 — работать по 1,25 час. Тогда начисления им будут красивые, «ровные»?

На цифрах у меня так:

полный день: отработано 151 час, начислено 20000 р.:151 час.*151 час.=20000 руб.

тот, кто работает 4 часа.: отработано 76 час. , начислено 20000 р.:151*76=10066, 23 руб.

тот, кто 2: отработано 38 час., начислено 20000:151*38=5033,11 руб.