Бухгалтерский учет и НДФЛ

Общая система налогообложения

- ЕНВД

- УСН

- УСН патент

- ОСНО

Общая (традиционная) система налогообложения ( сокращ. ОСН или ОСНО ) — вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги НДС, налог на прибыль организаций, налог на имущество организаций). Бухгалтерский учет при ОСН ведется с использованием Плана счетов.

Основные налоги, уплачиваемые организациями при ОСН

- Налог на прибыль организаций (20%).

Платится с разницы между доходом и расходом. Суммы берутся без НДС. Перечень расходов почти не ограничен. Главное, чтобы расходы были обоснованы экономически и документально подтверждены.

- НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет».

- Налог на имущество организаций (ставка устанавливается местным законодательством, но не более 2.2%).

Платится с остаточной стоимости основных средств.

- Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС).

- Иные федеральные, региональные и местные налоги в случае наличия объекта налогообложения налог на добычу полезных ископаемых, акцизы, земельный налог, и пр.)

Основные налоги, уплачиваемые индивидуальными предпринимателями на ОСН

- НДФЛ (13%).

Уплачивается предпринимателем с доходов от своей предпринимательской деятельности и с доходов, из которых не был удержан НДФЛ налоговым агентом (например, доход от продажи квартиры или машины). Налоговой базой является доход, уменьшенный на профессиональные, стандартные, социальные и имущественные налоговые вычеты. Ставка 13% применяется только для тех физических лиц, которые являются налоговыми резидентами. Если предприниматель нерезидент, то размер ставки составит 30%, и при этом предприниматель не сможет применять профессиональный вычет, поскольку профессиональные вычеты могут применяться только по доходам, облагаемым по ставке 13% ( пункт 4 статьи 210 Налогового кодекса).

- НДС (ставки 18%, 10%, 0%).

Упрощенно НДС считается следующим образом: общая сумма дохода (включающая НДС) делится на 118 и умножается на 18 — это НДС к начислению; НДС к зачету, в принципе, считался бы со всех расходов аналогичным образом, однако, для принятия НДС к зачету необходимо наличие счетов-фактур (а их в принципе невозможно получить от контрагентов на УСН и ЕНВД, да и с обычными организациями иногда бывают трудности из-за неверного оформления); «к начислению» минус «к зачету» равно «к уплате в бюджет». Механизм расчета НДС у ИП такой же, как и у организаций

- Страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС) за себя и за своих работников.

Обязательное ведение бухгалтерского (в организациях) и налогового учета (они могут различаться), ежеквартально сдается в налоговую, статистику и фонд социального страхования довольно большой комплект отчетности. Декларация по НДС сдается ежеквартально. Такой учет следует поручить наемному главному бухгалтеру или бухгалтерской организации.

Плюсы

- Компания на ОСН является плательщиком НДС. Все средние и крупные компании также применяют ОСН, и им необходимо, чтобы их затраты содержали НДС. Если вы на ОСН, вы сможете работать с ними без проблем.

Поскольку вы являетесь плательщиком НДС, ваши контрагенты, оплатив вам товары (работы, услуги) с НДС, вправе принять уплаченный НДС к вычету. В случае, если ваша организация будет работать преимущественно с контрагентами, находящимися на общей системе налогообложения (то есть плательщиками НДС), возможность принятия НДС к вычету является достаточно значительным плюсом, поскольку в ином случае (если бы Вы не являлись плательщиками НДС) Ваши контрагенты несли бы финансовые потери из-за невозможности принять к вычету НДС по операциям с Вами.

- В случае если организация получает убыток, она не платит налог на прибыль, и есть возможность этот убыток учесть в будущем (уменьшить сумму налога на сумму убытка).

Бухгалтерский учет и НДФЛ

Глава 23 части второй Налогового кодекса Российской Федерации определяет порядок уплаты налога на доходы в зависимости от видов и размеров доходов, получаемых резидентами Российской Федерации, а также физическими лицами, получающими доходы от источников Российской Федерации, которые не признаются резидентами РФ. Налоговым кодексом РФ определены не только доходы, не подлежащие налогообложению (пенсии, пособия по безработице, по беременности и родам и др.), но также вычеты, уменьшающие облагаемый доход (стандартные, социальные, имущественные, профессиональные).

Налоговым периодом по налогу на доходы физических лиц признается календарный год (ст. 216 НК РФ).

При выплате заработной платы работнику налог на доходы физических лиц удерживается налоговым агентом (п.п. 1, 4 ст. 226 НК РФ).

Налоговые агенты — это лица, которые обязаны исчислить, удержать у налогоплательщика налог и перечислить его в бюджет (п. 1 ст. 24 НК РФ).

Налоговыми агентами по НДФЛ являются (п. 1 ст. 226 НК РФ):

— российские организации,

— обособленные подразделения иностранных организаций в РФ индивидуальные предприниматели,

— нотариусы, занимающиеся частной практикой,

— адвокаты, учредившие адвокатские кабинеты, при условии, что от них или в результате от ношений с ними налогоплательщик получил доходы, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляется в соответствии со статьями 214.1, 227 и 228 НК РФ с зачетом ранее удержанных сумм налога.

По общему правилу не подлежат обложению НДФЛ все виды установленных действующим законодательством выплат, связанных с исполнением работником трудовых обязанностей (п. 3 ст. 217 НК РФ).

Исчисление НДФЛ с заработной платы производится по итогам месяца, за который она начислена (п. 2 ст. 223, п. 3 ст. 226 НК РФ).

Доход работника, который признается налоговым резидентом, для исчисления НДФЛ необходимо определять нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Важно учитывать, что выплаты в виде материальной помощи, а также премии и поощрения включаются в доход того месяца, в котором они фактически выплачены (п. 1 ст. 223 НК РФ).

Оплата труда работников-резидентов облагается по ставке 13%. Для нерезидентов предусмотрена ставка 30% (ст. 224 НК РФ).

В отличие от доходов резидентов, доходы нерезидентов нарастающим итогом не определяются. В отношении таких доходов сумма налога исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (абз. 2 п. 3 ст. 226 НК РФ).

Для определения налоговой базы в целях исчисления НДФЛ нужно сумму дохода, исчисленного нарастающим итогом и облагаемого по ставке 13%, уменьшить на полагающиеся работнику налоговые вычеты (абз. 1 п. 3 ст. 210 НК РФ).

Если доход работника подлежит налогообложению по ставке 30%, то налоговые вычеты ему не предоставляются (п. 4 ст. 210 НК РФ).

Заработная плата, начисленная работнику (как налоговому резиденту РФ, так и нерезиденту РФ), выплачивается ему за минусом исчисленного с заработной платы сумм НДФЛ (п. 4 ст. 226 НК РФ).

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты (абз. 2 п. 4 ст. 226 НК РФ).

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога (п. 5 ст. 226 НК РФ).

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, — для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, — для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды (п. 6 ст. 226 НК РФ).

Совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается по месту учета налогового агента в налоговом органе.

Налоговые агенты — российские организации, указанные в пункте 1 настоящей статьи, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Уплата налога за счет средств налоговых агентов не допускается.

НДС в бухгалтерском учёте – проводки, примеры

Налог на добавленную стоимость – один из самых сложных налогов для начинающего бухгалтера. При этом он же является ключевым для бюджета страны. Спасибо за изобретение НДС нужно сказать французам, именно они в середине XX века изобрели этот налог. В России этот вид налога применяется с 1992 года.

Налог на добавленную стоимость отражается не только в налоговой декларации по НДС, но и в бухгалтерском учёте. Бухгалтерский учёт – это систематизированная информация обо всех хозяйственных операциях, от покупки канцелярии и выдачи зарплаты до получения кредита. Ведение бухгалтерского учёта – обязанность каждой компании, отказаться от ведения учёта вправе индивидуальные предприниматели и представительства иностранных компаний.

Любая операция в бухучёте должна быть отражена с помощью специальных счетов и подтверждена документально. Все эти действия регламентируются Федеральным законом № 402-ФЗ.

Бухгалтерский учёт необходим:

— для определения прибыли и выплаты дивидендов

— для оформления заявки на кредиты и субсидии

— для привлечения инвестиций

Методы бухгалтерского учёта

При учёте доходов и расходов, как правило, используются два метода: метод начислений и кассовый метод. При методе начислений все расходы и доходы учитываются именно в том периоде, в котором они возникают, вне зависимости от реального поступления или списания средств со счетов. Кассовый метод подразумевает учёт доходов и расходов и доходов в момент зачисления или списания соответствующих сумм. Метод начислений в бухгалтерском учёте, согласно Налоговому кодексу РФ, могут использовать все налогоплательщики, а вот кассовый метод возможен только для отдельных видов организаций с небольшой выручкой. В любом случае выбранный метод учёта должен быть зафиксирован в учётной политике.

Основные счета для НДС, используемые в бухгалтерском учёте

При фиксации всех расчётов с использованием налога на добавленную стоимость используются два основных счёта. Счёт 68 «Расчёт по налогам и сборам» и его дополнительный субсчёт 68-НДС. По кредиту 68-НДС начисляется налог для передачи в бюджет, а по его дебетовой составляющей ведутся расчёты по уплате и там же находят отражение суммы, направленные на возмещение налога. Разницей между дебетом и кредитом по счёту 68 становится сумма, которую организации нужно будет оплатить в бюджет. Точнее, если обороты по кредиту обороты больше дебетовых, то разницу перечисляют в бюджет, если наоборот — разница возмещается государством.

Есть ещё один счёт для проводок – это счёт 19 «НДС по приобретённым ценностям», где как следует из названия, ведётся учёт налога при приобретении различных товаров, в стоимость которых входит налог на добавленную стоимость. Эту сумму организация потом вправе подать к вычету налога по счёту 68. У счёта 19 есть субсчета, например, 19-1 «НДС при приобретении основных средств», 19-2 «НДС по приобретённым нематериальным активам», 19-3 «НДС по приобретённым материально-производственным запасам» и другие. Для каждого субсчета есть зафиксированные в законе положения, какие именно операции нужно в нём отражать.

Счёт 90 «Продажи» предназначен для учёта реализуемых компанией товаров, работ и услуг. По кредиту этого счёта отражается выручка от продажи, а в дебет заносится начисленный при реализации налог.

Типовые проводки по бухгалтерскому учёту НДС

Давайте разберём, как следует фиксировать в бухучёте основные операции хозяйственной деятельности, с которыми сталкивается практически любая компания.

Как отразить в учете и форме 6-НДФЛ начисление больничных за счет ФСС

Должна ли организация в бухгалтерском учете отражать операции по начислению пособий по больничным листам за счет ФСС России? Отражаются ли пособия в форме 6-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Обоснование вывода:

При временной нетрудоспособности работодатель выплачивает работнику пособие по временной нетрудоспособности в соответствии с федеральными законами (ст. 183 ТК РФ).

Правоотношения в системе обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством регулируются Федеральным законом от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон N 255-ФЗ).

Пособие по временной нетрудоспособности в случаях заболевания или травмы выплачивается застрахованным лицам (работникам) за первые три дня временной нетрудоспособности за счет средств страхователя (работодателя), а за остальной период начиная с четвертого дня временной нетрудоспособности — за счет средств бюджета ФСС РФ (п. 1 ч. 2 ст. 3, п. 1 ч. 1 ст. 2.1, п. 1 ч. 1 ст. 5 Закона N 255-ФЗ).

До 2021 года в общем случае назначение и выплата пособий по временной нетрудоспособности осуществлялись работодателем по месту работы (службы, иной деятельности) застрахованного лица (сотрудника) (ч. 1 ст. 13 Закона N 255-ФЗ). При этом страховое обеспечение по временной нетрудоспособности, подлежащее выплате за счет ФСС РФ, выплачивалось работодателем в счет уплаты страховых взносов в ФСС РФ (ч. 1 ст. 4.6 Закона N 255-ФЗ) (зачетный механизм). Однако зачетный механизм уплаты страховых взносов не использовали участники так называемого пилотного проекта, который действовал в некоторых регионах РФ (смотрите Положение об особенностях назначения и выплаты в 2012-2020 годах застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и иных выплат в субъектах РФ, участвующих в реализации пилотного проекта, утвержденное постановлением Правительства РФ от 21.04.2011 N 294).

С 2021 года положения ст. 13, ст. 4.6 Закона N 255-ФЗ не применяются (ст. 6 Федерального закона от 29.12.2020 N 478-ФЗ). Особенности финансового обеспечения, назначения и выплаты территориальными органами ФСС РФ застрахованным лицам страхового обеспечения и обеспечения по страхованию, а также осуществления иных выплат и возмещения расходов страхователя на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников и на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, в период с 1 января по 31 декабря 2021 г. включительно определены Правительством РФ в Положении, утвержденном постановлением Правительства РФ от 30.12.2020 N 2375 (далее — Положение).

Из п. 8 Положения следует, что в общем случае пособие по временной нетрудоспособности за первые три дня временной нетрудоспособности назначается и выплачивается страхователем за счет собственных средств, а за остальной период начиная с четвертого дня временной нетрудоспособности — территориальным органом Фонда за счет средств бюджета Фонда социального страхования.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

— начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

— выплачено пособие по временной нетрудоспособности за первые три дня болезни.

Пособие по временной нетрудоспособности подлежит обложению НДФЛ в общеустановленном порядке (ст. 208, ст. 209, п. 1 ст. 217 НК РФ, письмо Минфина России от 27.06.2012 N 03-04-05/3-780).

Обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет суммы НДФЛ в общем случае возложена на налоговых агентов. При этом налоговыми агентами в целях исчисления НДФЛ признаются лица, от которых или в результате отношения с которыми физическое лицо получило доход (смотрите п.п. 1, 2 ст. 226 НК РФ).

Начиная с 2021 года выплату пособия по временной нетрудоспособности:

за первые три дня нетрудоспособности осуществляет работодатель;

начиная с четвертого дня болезни — ФСС РФ.

Соответственно, в отношении пособия, исчисленного:

за первые три дня болезни, налоговым агентом по НДФЛ признается работодатель;

начиная с четвертого дня болезни, налоговым агентом признается ФСС РФ.

Таким образом, с части пособия по временной нетрудоспособности, подлежащего уплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС.

Помимо обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет, налоговые агенты должны представлять в налоговый орган два вида отчетности по НДФЛ (п. 2 ст. 230 НК РФ):

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ);

документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период по каждому физическому лицу (бывшая форма 2-НДФЛ).

При этом документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (последний абзац п. 2 ст. 230 НК РФ).

Соответственно, начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, как было сказано выше, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

К сведению:

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Бухгалтерский учет и НДФЛ

Бухгалтерский учет НДФЛ

Любая операция, осуществленная организацией в ходе предпринимательской деятельности, должна быть отражена в бухгалтерском учете. Не являются исключением и суммы налога на доходы физических лиц, то есть, исчисленные и уплаченные в бюджет суммы НДФЛ также должны быть отражены в учете.

О том, на каких счетах бухгалтерского учета следует отражать суммы НДФЛ, Вы узнаете из нижеприведенного материала.

Согласно статье 207 главы 23 Налогового кодекса Российской Федерации (далее – НК РФ) плательщиками налога на доходы физических лиц (далее – НДФЛ) признаются физические лица – налоговые резиденты Российской Федерации, а также лица, не являющиеся налоговыми резидентами Российской Федерации, но получающие доходы от источников на территории Российской Федерации.

Организация, в результате отношений с которой налогоплательщик получил доход, является налоговым агентом. Согласно пункту 1 статьи 226 НК РФ налоговый агент обязан исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ.

В пункте 4 статьи 226 НК РФ сказано, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты.

Для учета начислений и перечислений НДФЛ в бюджет используют формы учетных первичных документов, по которым ведется бухгалтерский учет.

Напомним, что сегодня организации (за исключением организаций государственного сектора) на основании Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) вправе применять как самостоятельно разработанные формы первичных учетных документов, так и унифицированные. При этом самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, установленные пунктом 2 статьи 9 Закона № 402-ФЗ, а именно:

– дата составления документа;

– наименование экономического субъекта, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

– подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К сожалению, главой 23 НК РФ не установлен порядок учета сумм исчисленного и уплаченного НДФЛ. В такой ситуации организация должна сама определить, на каких счетах бухгалтерского учета будут учитываться суммы НДФЛ, и закрепить выбранный порядок в приказе по учетной политике.

В бухгалтерском учете операции, связанные с расчетами по НДФЛ, осуществляются согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России 31 октября 2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (далее – План счетов).

Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам».

На счете 68 «Расчеты по налогам и сборам» должен быть организован аналитический учет, который следует вести по видам налогов, следовательно, для учета сумм НДФЛ к счету 68 «Расчеты по налогам и сборам» необходимо открыть отдельный субсчет «Расчеты по налогу на доходы физических лиц». Заметим, что начисление заработной платы отражается на счете 70 «Расчеты с персоналом по оплате труда».

Приведем типовые бухгалтерские записи по начислению и перечислению НДФЛ в бюджет.

1. Расчеты с работниками:

Дебет 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и другие) Кредит 70 «Расчеты с персоналом по оплате труда» – начислена заработная плата;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ из сумм, начисленных работникам;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

2. Расчеты с физическими лицами, которые не являются работниками организации и выполняют работы (оказывают услуги) на основе договоров гражданско-правового характера:

Дебет 20 «Основное производство» (25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и другие) Кредит 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») – начислен доход физическим лицам;

Дебет 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами») Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ из доходов физических лиц;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

3. Выплата дивидендов физическим лицам, которые являются работниками организации:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 70 «Расчеты с персоналом по оплате труда» – начислены дивиденды в пользу физических лиц;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ с сумм дивидендов, начисленных в пользу физических лиц;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

4. Выплаты дивидендов участникам (акционерам), которые не являются работниками организации:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит 75 «Расчеты с учредителями»/субсчет 2 «Расчеты по выплате доходов» – начислены дивиденды в пользу физических лиц;

Дебет 75 «Расчеты с учредителями»/субсчет 2 «Расчеты по выплате доходов» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» – удержан НДФЛ с сумм дивидендов, начисленных в пользу физических лиц;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета» – сумма НДФЛ перечислена в бюджет с расчетного счета организации.

Суммы начисленных пеней и штрафов за нарушение законодательства о налоге на доходы физических лиц в бухгалтерском учете отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ».

Работнику организации Н.А. Кирсанову – руководителю юридического отдела в марте 2015 года были начислены:

– заработная плата – 45 000 рублей;

– премия по итогам работы за 1 квартал 2015 года – 10 000 рублей;

– материальная помощь в связи с рождением ребенка – 55 000 рублей.

Для целей бухгалтерского учета заработная плата и премии согласно пунктам 5, 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 6 мая 1999 года № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (далее – ПБУ 10/99) включаются в состав расходов по обычным видам деятельности.

Заработная плата и премии, выплачиваемые работнику, облагаются НДФЛ, как доходы в виде вознаграждений за выполнение трудовых обязанностей согласно подпункту 6 пункта 1 статьи 208, пункту 1 статьи 209 НК РФ. В данном случае налог исчисляется по ставке 13% (пункт 1 статьи 224 НК РФ).

Выплату материальной помощи работнику организация на основании пунктов 11, 17 ПБУ 10/99 учитывает в составе прочих расходов.

Согласно абзацу 7 пункта 8 статьи 217 НК РФ суммы единовременной материальной помощи, оказываемой работодателем работнику (родителю, усыновителю, опекуну) при рождении (усыновлении (удочерении)) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), не облагается НДФЛ в пределах 50 000 рублей на каждого ребенка. Оставшаяся часть облагается по ставке 13% (пункт 1 статьи 224 НК РФ).

В бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

Дебет 26 «Общехозяйственные расходы» Кредит 70 «Расчеты с персоналом по оплате труда»

– 55 000 рублей – начислена заработная плата за март и премия за 1 квартал 2015 года;

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ»

– 7 150 рублей – удержан НДФЛ с суммы заработной платы и премии;

Дебет 70 «Расчеты по налогам и сборам» Кредит 50 «Касса»

– 47 850 рублей – отражена сумма выплаченной заработной платы за март и премии;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета»

– 7 150 рублей – перечислен НДФЛ в бюджет с расчетного счета организации;

Дебет 91 «Прочие доходы и расходы»/субсчет 2 «Прочие расходы» Кредит 73 «Расчеты с персоналом по прочим операциям»

– 55 000 рублей – начислена материальная помощь работнику;

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ»

– 650 рублей – удержан НДФЛ из суммы материальной помощи;

Дебет 73 «Расчеты с персоналом по прочим операциям» Кредит 50 «Касса»

– 54 350 рублей – произведена выплата материальной помощи работнику;

Дебет 68 «Расчеты по налогам и сборам»/субсчет «Расчеты по НДФЛ» Кредит 51 «Расчетные счета»

– 650 рублей – перечислен НДФЛ в бюджет с расчетного счета организации.

Следует обратить внимание читателей, что налоговые агенты по НДФЛ за невыполнение возложенных на них обязанностей могут быть привлечены к налоговой ответственности.

Так, согласно статье 123 НК РФ неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению. Обратите внимание, Минфин России в письме от 10 февраля 2015 года № 03-02-07/1/5483 полагает, что днем совершения налогового правонарушения, предусмотренного статьей 123 НК РФ, является день, когда налоговый агент должен был удержать и перечислить в бюджетную систему Российской Федерации суммы НДФЛ, но не исполнил эту обязанность по удержанию и (или) перечислению такой суммы налога.

Кроме того, помимо штрафа налоговики насчитают и сумму пени за недоимку по налогу, за каждый день просрочки.

Причем статья 123 НК РФ, это не единственная «налоговая» статья, грозящая налоговому агенту за невыполнение обязанностей, установленных законом.

На основании пункта 1 статьи 126 НК РФ, если налоговый агент не представит в установленные сроки в налоговые органы документы и (или) иные сведения, предусмотренные НК РФ и иными актами законодательства о налогах и сборах, то его оштрафуют. Причем заплатить штраф придется в размере 200 рублей за каждый непредставленный документ.

Если же налоговый агент откажется представить налоговикам документы, запрашиваемые ими в ходе проведения мер налогового контроля, то штраф составит уже 10 000 рублей (пункт 2 статьи 126 НК РФ).

Должностные лица налогового агента могут быть привлечены к административной ответственности, меры которой предусмотрены статьей 15.6 Кодекса Российской Федерации об административных правонарушениях.

Более того, если налоговый агент не исполнил свои обязанности в личных интересах или размер не перечисленных налогов в бюджет является крупным или особо крупным, то должностные лица налогового агента могут понести и уголовное наказание, на что указывает статья 199.1 Уголовного кодекса Российской Федерации.

Учет НДФЛ

Вы будете перенаправлены на Автор24

Характеристика НДФЛ

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

С $2016$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Готовые работы на аналогичную тему

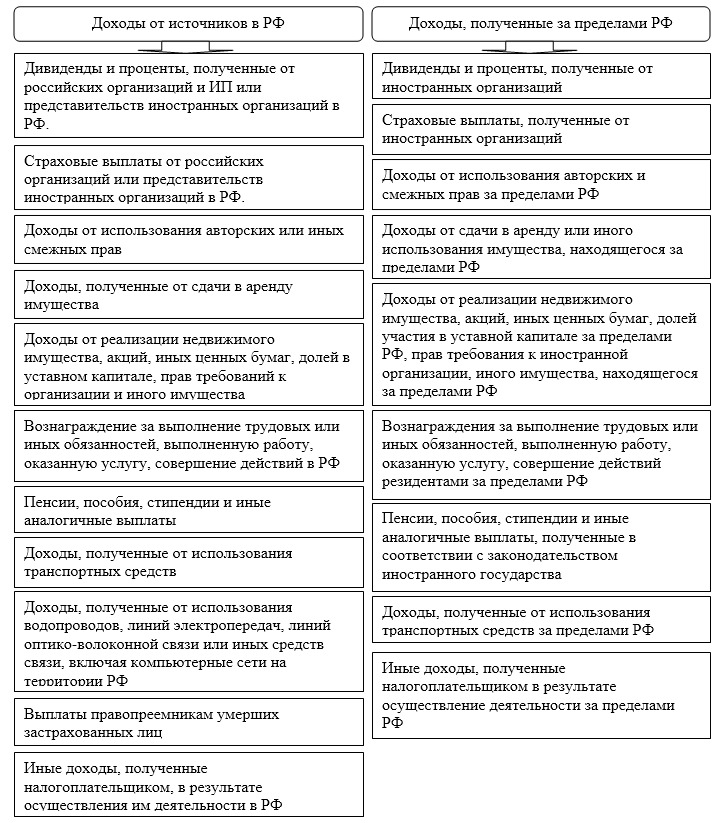

Для налогообложения по основной ставке – $13%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13%$.

Налоговые вычеты могут быть 4 видов:

Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб. НДФЛ = ($20000-1400) cdot 13%= 2418$ руб. В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Автор этой статьи Дата написания статьи: 14 04 2016

алевтина анатольевна максимова

Эксперт по предмету «Бухгалтерский учет и аудит»