Оперативный учет

Финансовый словарь Финам .

- Оперативный лизинг

- Оператор раздела счета депо

Смотреть что такое «Оперативный учет» в других словарях:

ОПЕРАТИВНЫЙ УЧЕТ — вид учета, применяемого на жел. дор. тр те наряду с основным статистическим и балансовым (бухгалтерским) учетом. Назначением О. у. является обслуживание текущих оперативных нужд (напр. текущее регулирование парков вагонов, паровозов и др.).… … Технический железнодорожный словарь

ОПЕРАТИВНЫЙ УЧЕТ — более быстрый и детальный в сравнении с бухгалтерским учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимый компаниями, банками в дополнение к бухгалтерскому учету и в целях его обеспечения входной информацией.… … Экономический словарь

ОПЕРАТИВНЫЙ УЧЕТ — (оперативно хозяйственный) один из видов хозяйственного учета; используется для текущего наблюдения за ходом хозяйственно финансовой деятельности. Ведется на местах выполнения хозяйственных операций … Большой Энциклопедический словарь

Оперативный учет — средство информационного обслуживания контрразведывательной деятельности, заключающееся в регистрации, концентрации, систематизации и классификации по единым правилам сведений и материалов, связанных с обеспечением государственном безопасности… … Контрразведывательный словарь

ОПЕРАТИВНЫЙ УЧЕТ — учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимых компаниями, банками в дополнение к бухгалтерскому учету в целях его обеспечения входной информацией. Подобный учет ведется в производственных и торговых… … Энциклопедический словарь экономики и права

оперативный учет — более быстрый и детальный в сравнении с бухгалтерским учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимый компаниями, банками в дополнение к бухгалтерскому учету и в целях его обеспечения входной информацией … Словарь экономических терминов

ОПЕРАТИВНЫЙ УЧЕТ В БАНКАХ — внесистемный учет денежных, расчетных, кредитных операций и отдельных показателей, не отраженных в бухгалтерском учете либо отраженных в нем в ином разрезе … Энциклопедический словарь экономики и права

учет готовой продукции оперативный — Учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции: контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам; контроль за сохранностью … Справочник технического переводчика

УЧЕТ ОПЕРАТИВНЫЙ — Система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация… … Словарь бизнес-терминов

УЧЕТ ЗАПАСОВ ОПЕРАТИВНЫЙ — учет запасов полезных ископаемых в процессе разведки и эксплуатации м ния, необходимый для отражения динамики изменения общего количества запасов и отдельных категорий запасов по мере развития добычи и накопления новых данных по м нию; может быть … Геологическая энциклопедия

Discovered

О финансах и не только…

Оперативный учет

Оперативный учет (administrative accounting) — один из трех видов хозяйственного учета (вместе с бухгалтерским и статистическим), связанный с отражением отдельных сторон деятельности хозяйствующих субъектов и их совокупностей для потребностей оперативного управления. Оперативный учет — система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций.

В зарубежной литературе оперативный учет традиционно рассматривается как один из разделов управленческого учета, соответствующий функции анализа операций (в противоположность учету затрат и центрам ответственности).

Оперативный учет применяется в целях текущего управления в качестве системы наблюдения и контроля над отдельными фактами хозяйственной жизни организации, измеряемыми как по стоимостной оценке, так и в натуральных величинах. Оперативный учет используется для повседневного текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности.

Оперативный учет основан на первичных документах: нарядах, табелях, накладных, путевых листах и т.д. Данные оперативного учета используют для ежедневного контроля и руководства хозяйственными процессами непосредственно во время их совершения.

В отличие от остальных видов хозяйственного учета, оперативный учет не имеет четко выраженного понятийного аппарата, предмета и метода. Оперативный учет был широко распространен в условиях административно-командной системы и нередко регламентировался органами общегосударственного и отраслевого управления, выступая средством реализации командного руководства экономикой.

В современных условиях формирования рыночных отношений и перехода к рыночной экономике оперативный учет потерял свое прежнее значение и сохраняется в качестве промежуточного источника оперативной информации до ее последующего обобщения для статистического и реже — бухгалтерского учета. При этом на уровне хозяйствующих субъектов оперативный учет ведется главным образом технологическими службами и направлен на информационное обеспечение потребностей оперативного управления технологическими процессами.

Особое место в оперативном учете занимают технико-экономические показатели, характеризующие использование производственных мощностей, технологического оборудования, отдельных видов хозяйственных средств.

На региональном, отраслевом и общегосударственном уровнях оперативный учет представлен обобщенными данными по ограниченному кругу показателей, сформированными из отчетности хозяйствующих субъектов, а также оперативной информацией по отдельным секторам и сегментам внутреннего и международного рынков.

В последнее время все большее развитие получает оперативный учет сделок купли-продажи, спроса и предложения, цен и валютных курсов, рыночной и деловой конъюнктуры на товарных и фондовых биржах, биржах труда. В системе финансовых и налоговых органов оперативный учет широко используется для оперативного отражения исполнения бюджетов, поступления налогов и других обязательных платежей, учета налогоплательщиков, выполнения контрольных мероприятий и т.п.

Оперативный учет — более быстрый и детальный в сравнении с бухгалтерским учет производства, закупок, продаж, денежных, кредитных, расчетных операций, проводимый компаниями, банками в дополнение к бухгалтерскому учету и в целях его обеспечения входной информацией. Такой учет ведется в производственных и торговых подразделениях компании самостоятельно работниками этих служб.

Целью оперативного учета является быстрый ежедневный сбор хозяйственной информации, уточняющий данные бухгалтерского учета о себестоимости и выпуске продукции, расходе фонда заработной платы, рентабельности и ряда других показателей делового цикла. Посредством оперативного учета осуществляется своевременное обобщение числовых данных в документах первичного бухгалтерского учета и соблюдается принцип ажура. Высокая оперативность данного вида учета обеспечивается за счет краткости и быстроты, поскольку оперативный учет не предполагает обязательности документирования операций.

Метод оперативного учета состоит в непосредственном наблюдении хозяйственных операций, причем также и тех, которые невозможно непосредственно отразить в бухгалтерском учете ― таких, как: явка работников, нагрузка на производственные мощности, простои, режим технологического процесса, характер брака. Специфика этого метода объясняет тот факт, что в оперативно-техническом учете чаще всего применяются натуральные и трудовые измерители.

Три вида хозяйственного учета услуг: оперативный, статистический, бухгалтерский

Различают три вида хозяйственного учета услуг:

- оперативный,

- статистический,

- бухгалтерский.

Каждый вид услуг имеет свою специфику, круг наблюдаемых явлений, задачи и

методы наблюдения и дополняя друг друга они составляют единую систему хозяйственного учета услуг.

Оперативный учет услуг используется для регистрации, наблюдения и контроля отдельных явлений финансово-хозяйственной деятельности организации.

С помощью оперативного учета услуг, в организациях осуществляют повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием фонда заработной платы.

С учётом своевременного приобретения материальных ценностей, осуществлением расчетов с поставщиками и покупателями.

Статистический учет услуг отражает и обобщает массовые явления и их закономерности в финансово-хозяйственной деятельности организаций, общественной жизни и природе.

Статистический учет услуг тесно связан с другими видами хозяйственного учета услуг.

Статистический учет услуг использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных и способы обработки этих данных.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об активах, обязательствах, доходах и расходах организации и их изменений.

Бухгалтерский учет в отличие от остальных видов учета:

- является документально обоснованным учетом;

- непрерывен во времени и сплошной по охвату всех изменений, происходящих в финансово-хозяйственной деятельности организации;

- применяет особые, только ему присущие способы обработки данных.

Бухгалтерский учет как наука состоит из трех самостоятельных частей:

- теории бухгалтерского учета,

- финансового учета,

- управленческого учета.

Теория бухгалтерского учета — наука, изучающая теоретические, методологические основы и практические рекомендации по организации системы бухгалтерского учета в целом.

Финансовый учет — это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности.

Финансовый учет охватывает значительную часть бухгалтерского учета.

Управленческий учет, являясь составной частью бухгалтерского учета, предназначен для сбора учетной информации, которая используется внутри организации руководителями различных уровней.

Главная цель управленческого учёта — обеспечить необходимой и в полном объеме информацией менеджеров, ответственных за достижение конкретных производственных результатов.

Управленческий учет обобщает плановую нормативную и прогнозную информацию, он отражает учетные процедуры наблюдения, измерения и регистрации.

В системе управленческого учета информация об издержках группируется:

- по видам затрат — номенклатура продукции, работ и услуг;

- по месту возникновения затрат, структурным подразделениям — рабочие места бригады, цеха;

- носителям затрат, т.е. видам продукции, работ и услуг данной организации, предназначенных для продажи на рынке.

Оперативный учет

ИНТАРИС оказывает услуги по автоматизации оперативного учета на базе программных продуктов «1С».

Оперативный учет – это система текущего наблюдения, контроля за отдельными хозяйственными операциями и управления ими в ходе их осуществления. Оперативный учет ограничивается рамками предприятия и ведется на местах совершения хозяйственных операций. Информация оперативного учета используется для повседневного руководства деятельностью предприятия.

Обычно автоматизация оперативного учета охватывает такие области как производство, закупки, продажи, денежные, кредитные, расчетные операции, проводимые в дополнение к бухгалтерскому учету в целях обеспечения входной информацией сотрудников предприятия для принятия решений в ежедневном режиме или режиме реального времени.

Специалисты ИНТАРИС имеют 10-летний опыт автоматизации оперативного учета на предприятиях самых разных масштабов и сфер деятельности, подтвержденный сертификатами ЗАО «1С».

Создаваемые нами решения обеспечат Вас системой информационного обеспечения финансовых и материальных потоков организации, начиная со сбора информации для планирования и заканчивая учетом и контролем исполнения.

Используя систему оперативного учета, Вы всегда, каждую минуту, будете располагать самой точной и оперативной информацией о текущем состоянии дел в Вашей организации.

Наши решения имеют модульную структуру, открыты для интеграции с внешними информационными системами и предоставляют возможность расширения функционала силами специалистов пользователя. При создании системы используются апробированные технологии и архитектурные решения.

Используя систему оперативного учета, Вы сможете повысить эффективность Вашего бизнеса за счет принятия обоснованных решений, основанных на достоверной информации.

Автоматизация оперативного учета позволит заказчикам:

- сформировать единое информационное пространство для всех подразделений и персонала;

- уменьшить трудоемкость процессов обработки и использования данных;

- повысить производительность труда персонала;

- установить оптимальный уровень запасов материальных ресурсов и объем незавершенного производства;

- переориентировать персонал, высвобожденный от рутинных задач обработки данных, на более актуальные виды деятельности;

- уменьшить зависимость от конкретных физических лиц, являющихся «держателями» информации или технологий обработки данных.

Услуги ИНТАРИС по автоматизации оперативного учета:

- Определение значимых рабочих участков, требующих оперативной информационной поддержки.

- Описание бизнес-процессов, требующих автоматизации оперативного учета.

- Определение требований к системе автоматизации оперативного учета.

- Подбор необходимого программного продукта для создания информационной системы оперативного учета.

- Демонстрация программных продуктов.

- Разработка технического задания на внедрение.

- Доработка (конфигурирование) информационной системы.

- Обучение персонала Заказчика.

- Внедрение информационной системы оперативного учета на объектах Заказчика.

- Интеграция системы оперативного учета с другими информационными системами Заказчика (включая выгрузку информации в систему бухгалтерского учета).

- Поддержка и развитие информационной системы оперативного учета.

Оперативный учет

Оперативный учет представляет собой процесс наблюдения и регистрации отдельных явлений финансово-хозяйственной деятельности с целью текущего руководства. С помощью оперативного учета в организациях обеспечивается контроль исполнения определенных операций или производственных заданий. Такая информация необходима для выработки и принятия оперативных управленческих решений.

Для оперативного учета характерна быстрота предоставления данных. В качестве источника информации здесь используются документы – предвестники хозяйственных операций: договоры, счета и пр., а также сведения, полученные устно, по факсу, по электронной почте.

В оперативном учете могут использоваться как денежные, так и натуральные и трудовые измерители.

Информация оперативного учета имеет краткосрочную ценность – до завершения текущих хозяйственных процессов.

Связь между оперативным и бухгалтерским учетом

Для оперативного учета используются разнообразные регистры: журналы, карточки и пр.

Оперативным учетом товаров на складах занимаются материально ответственные лица – кладовщики. Учет товаров ведется на складской карточке.

Оперативным учетом наличных денег организации занимаются кассиры.

Для оперативного учета наличных денег используется кассовая книга.

В отличие от бухгалтерского учета, где отражаются только произошедшие события, в оперативном учете отражаются и ожидаемые события. Часть оперативного учета, предназначенная для отражения ожидаемых событий, называется оперативным планированием.

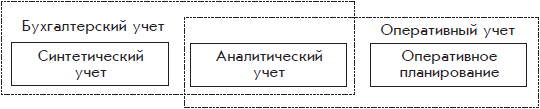

Оперативный учет пересекается с бухгалтерским учетом в части отражения произошедших событий. В бухгалтерском учете область пересечения называется аналитическим учетом (рис. 1.12):

Рис. 1.12. Связь между бухгалтерским и оперативным учетом

Бухгалтеры не занимаются аналитическим учетом непосредственно – в этой области они выполняют лишь функции контроля.

Напомним, что данные аналитического учета должны совпадать с данными синтетического учета.

Оперативного планирования бухгалтеры не касаются. А между тем это важная область учетной деятельности организации.

Оперативное планирование основывается на текущих прогнозах, а также на документах, предвещающих хозяйственные события.

Для торгового отдела организации такими документами могут быть договоры на поставку или счета, выписанные клиентам. Руководитель торгового отдела должен скоординировать деятельность других подразделений организации таким образом, чтобы к плановому моменту отгрузки заказа необходимые товары были в наличии.

Для финансового отдела такими документами могут быть договоры с поставщиками, выставленные счета, приказы на выплату премий, авансов и т. д. Руководитель финансового отдела (финансовый директор) должен скоординировать работу подразделений, а также деловых партнеров так, чтобы исключить нехватку денежных средств на банковских счетах и в кассе организации.

На языке финансистов временная нехватка денежных средств называется кассовым разрывом.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

72. Платежный календарь — оперативный план управления денежными потоками

72. Платежный календарь — оперативный план управления денежными потоками Платежный календарь предназначен для оперативного планирования, учета и контроля за движением денежных средств предприятия. Финансовый менеджер (бухгалтер) может с его помощью планировать в

119. Оперативный лизинг

119. Оперативный лизинг Оперативный лизинг – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.Основные признаки

2. Классификация и учет персонала предприятия, учет использования рабочего времени

2. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества

3. Учет операций по доверительному управлению. Учет переданного в доверительное управление имущества Предприятие может передать свое имущество на определенный срок в управление другому предприятию (лицу), которое будет осуществлять управление этим имуществом

21. Классификация и учет персонала предприятия, учет использования рабочего времени

21. Классификация и учет персонала предприятия, учет использования рабочего времени На крупных и средних предприятиях разработкой и расчетом всех необходимых показателей в области труда и заработной платы занимается отдел кадров.Персонал подразделяется

9.1 Учет НДС

9.1 Учет НДС Учет НДС в системе связан с регистрацией различного рода событий, которые влияют на способ учета НДС. Такими событиями являются:? регистрация НДС, предъявленного поставщиком («входного» НДС);? регистрация полученного счета-фактуры;? оплата «входного» НДС;?

45. Учет налогоплательщиков

45. Учет налогоплательщиков Для действенного осуществления налогового контроля введена обязательная для налогоплательщиков постановка на учет в налоговых органах по месту нахождения организации, месту нахождения ее филиалов и представительств, месту жительства

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель – лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

97. Оперативный лизинг

97. Оперативный лизинг Оперативный лизинг – это арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта.Основные признаки

1.1. Общая характеристика компоненты «Оперативный учет»

1.1. Общая характеристика компоненты «Оперативный учет» Конфигурация «Торговля+Склад» разработана на основе компоненты «Оперативный учет» системы «1С: Предприятие» и представляет собой программное решение для создания информационной базы оптово-розничной торговли и

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя

Балансодержатель-лизингодатель – бухгалтерский и налоговый учет, учет дополнительных расходов, документооборот у лизингополучателя Порядок бухгалтерского учета и налогообложения имущества, полученного по договору лизинга, определяется многими факторами, одним из

50. Учет затрат

50. Учет затрат Затраты на производство согласно ПБУ 10/99 формируют:• расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;• расходы, возникающие непосредственно в процессе переработки (доработки)

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы

100. Учет резерва под обесценение вложений в ценные бумаги, учет финансовых вложений в займы Резерв под обесценение вложений в ценные бумаги создается в случае, если рыночная стоимость ценных бумаг оказывается ниже их учетной стоимости. Образование резерва отражается по

51. Оперативный контроль использования государственных средств

51. Оперативный контроль использования государственных средств Оперативный контроль использования государственных средств осуществляет действующий в рамках Минфина Департамент государственного финансового контроля и аудита, а также органы Федерального

103. Оперативный анализ

103. Оперативный анализ Оперативный анализ – это один из видов экономического анализа, направленный на решение задач, которые стоят перед оперативным управлением хозяйственной системой. Его главная задача – постоянный контроль за рациональным функционированием

Учет по ТОС и классический учет затрат

Учет по ТОС и классический учет затрат Как уже было сказано, первый основополагающий постулат ТОС гласит, что у организации должна быть цель. И при принятии решений всегда необходимо проверять, к чему ведут наши действия, как быстро мы продвигаемся к главной цели. Для