Хранение документов бухгалтерского учета

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта (ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»).

По общему правилу обработанные первичные документы, которые относятся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке.

Хранить документы, поступающие в бухгалтерскую службу, создаваемые и накапливаемые в ней, имеющие различное целевое назначение, нужно в соответствии с нормами статьи 29 Закона № 402-ФЗ.

- Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами фирмы государственного архивного дела, но не менее пяти лет после отчетного года.

- Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

- Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

- При смене руководителя фирмы должна обеспечиваться передача документов бухгалтерского учета. Порядок передачи документов бухгалтерского учета определяется фирмой самостоятельно.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер фирмы.

В зависимости от срока хранения документов различают виды хранения:

- текущее (временное);

- архивное.

Текущее (временное) хранение означает, что документы исполнены, но в определенных обстоятельствах они снова могут понадобиться для изучения, уточнения или повторного рассмотрения. Хранение документов, снятых с текущего учета, именуют архивным.

Передача документов в архив

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив (Положение о документах и документообороте в бухгалтерском учете (его раздел 6), утвержденное Минфином СССР 29 июля 1983 г. № 105).

В зависимости от объема документов архивом может быть как самостоятельное структурное подразделение фирмы, так и подразделение в составе службы делопроизводства (канцелярии, секретариата). Это следует из пункта 1.4 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 года № 526.

Архив фирмы комплектуется делами постоянного и временного (свыше 10 лет) хранения.

Архив можно формировать и на электронных носителях. Поэтому, если документы храните в электронном виде, и архив создайте электронный. Порядок сдачи в архив электронных документов приведен в пунктах 2.30–2.35 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 года № 526.

Электронные документы фирмы сдают в архив только после того, как их перестают использовать в оперативной работе. Чтобы отобрать документы на электронных носителях, создайте экспертную комиссию. При отборе электронных документов, которые передаются

на архивное хранение, экспертная комиссия руководствуется следующими критериями:

- значимость, полнота (завершенность) документов;

- аутентичность (полнота и достоверность) документов;

- отсутствие дублирования информации в документах.

Передавать текстовые электронные документы для хранения в архив фирме следует в формате PDF/A. Также не реже одного раза в пять лет нужно проверять, в каком состоянии находятся носители электронных документов и могут ли воспроизводиться сами документы.

Документы могут быть переданы также по договору на хранение в государственный или муниципальный архив.

Сроки хранения исчисляют с 1 января года, следующего за годом, в котором документ исполнен (дело закрыто в делопроизводстве, личное дело окончено на основании приказа об увольнении). Например, если документ составлен в 2016 году, то срок хранения начинает исчисляться с 1 января 2017 года. Из этого правила есть исключения.

Во-первых, это регистры, необходимые для вычета НДС. В частности, книга покупок и книга продаж, а также журналы учета выставленных и полученных счетов-фактур. Начало срока их хранения нужно определять с даты последней записи в них. Во-вторых, документы, которые подтверждают первоначальную стоимость амортизируемого имущества. Срок хранения для них исчисляется с момента, когда перестали начислять амортизацию (письмо Минфина России

от 26 апреля 2011 г. № 03-03-06/1/270).

Предельный срок хранения документов, которые содержат информацию о персональных данных сотрудников фирмы, составляет 75 лет со дня создания (Федеральный закон от 22 октября 2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации»). Это трудовые договоры и служебные контракты, трудовые соглашения, гражданско-правовые договоры, личные карточки, невостребованные подлинные личные документы (трудовые книжки, дипломы, аттестаты, свидетельства, удостоверения). Федеральным законом от 2 марта 2016 года № 43-ФЗ уточнено, что 75-летний срок хранения документов по личному составу относится к документам, созданным до 2003 года. Для документов, созданных после 2003 года, срок хранения документов по личному составу составляет 50 лет со дня создания.

Приказы, касающиеся дисциплинарных взысканий, ежегодных оплачиваемых отпусков, учебных отпусков, дежурств и краткосрочных командировок, хранят не менее пяти лет.

Документы, которые подтверждают исчисление и уплату страховых взносов во внебюджетные фонды, фирма-страхователь должна хранить шесть лет.

После истечения предельного срока хранения документов они подлежат уничтожению.

Уничтожение документов

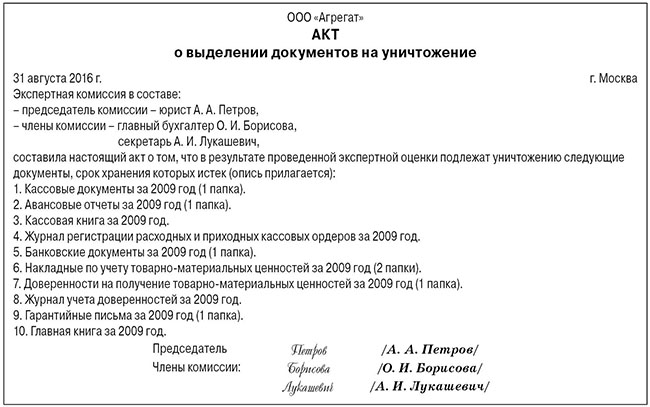

Когда срок хранения документов истекает, их следует уничтожить (п. 2.3 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526). Документировать уничтожение документов выгодно для самой фирмы. Ведь акты об уничтожении могут понадобиться при проверках или судебных делах, если у фирмы потребуют представить какие-либо документы.

Выбирает документы для уничтожения экспертная комиссия. В экспертную комиссию могут входить сотрудники фирмы (секретарь, бухгалтер, делопроизводитель и др.).

Уничтожение выбранных документов нужно оформить актом. В акте напишите реквизиты всех документов. Однородные документы можно указывать под общим заголовком. Отметьте крайние даты однородных документов. Например, «авансовые отчеты за 2009 г., крайние даты – 20.01.2009–01.12.2009».

Уничтожить документы можно следующими способами:

- передать на переработку (утилизацию). Передачу документов на переработку (утилизацию) оформите накладной, указав в ней дату передачи, вес и количество бумаг;

- самостоятельно уничтожить документы – сжечь, измельчить шредером и т. д.

Выбранный способ уничтожения укажите в акте.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Новости

Новые сроки хранения документов бухгалтерского и налогового учета в 2021 году в организации

-

03.Мар.2021

Сроки хранения налоговых документов

Срок хранения документов налогового учёта в 2021 году должен соответствовать как перечню Росархива, так и Налоговому кодексу РФ. Согласно подпункту 8 пункта 1 статьи 23 НК РФ, он составляет не менее 4 календарных лет и исчисляется с момента окончания года, в котором был завершен регистр налогового учёта. При этом, если в других нормативных актах для документа установлен срок хранения, превышающий 4 года, соблюдать нужно его.

Сроки хранения бухгалтерских документов

Сроки хранения бухгалтерской документации регламентируются Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Статья 29 этого закона устанавливает не менее, чем 5-ти летний срок хранения для всех бухгалтерских документов, за исключением тех, которые должны храниться все время, пока организация осуществляет свою деятельность. В то же время, согласно пункту 1 этой статьи, конкретные сроки по различным видам документации должны соответствовать правилам организации государственного архивного дела. Следовательно, в 2021 году нужно исходить из сроков, установленных Росархивом 18.02.2020, однако они не должны быть менее 5 лет.

Сроки хранения кадровых документов

Сроки хранения таких документов с 18.02.2020 регламентируются пунктом 8 раздела II приказа Росархива. Для определенных документов срок хранения зависит от даты их оформления. Срок хранения документов, оформленных до 2003 года — 75 календарных лет, начиная с года, следующего за годом их создания. Кадровые документы, созданные после 2003 года, нужно хранить не менее 50 лет. В перечень кадровой документации входят трудовые и гражданско-правовые договоры, договоры авторского заказа, личные карточки сотрудников, а также невостребованные оригиналы их трудовых книжек, дипломов, военных билетов, удостоверений, свидетельств.

Для некоторых документов установили специальный срок хранения, которого раньше не было:

- документы о дисциплинарных взысканиях – 3 года;

- заявления о выдаче документов, связанных с работой, и их копии – 1 год;

- документы учета инструктажа по охране труда (вводного и на рабочем месте) – 45 лет.

| Категория документации | Вид документов | Срок хранения |

| Налоговый учет | Документы о начисленных и перечисленных суммах налогов и задолженности по ним | 5 лет |

| Налоговый учет | Налоговые декларации и расчеты по всем видам налогов | 5 лет |

| Налоговый учет | Счета-фактуры | 5 лет |

| Налоговый учет | Документы учета сумм доходов и налога на доходы сотрудников | 5 лет |

| Налоговый учет | Документы учета реализации товаров, услуг и работ, облагаемых и не облагаемых НДС | 5 лет |

| Налоговый учет | Справки о выполнении обязанности по уплате налогов, сборов, взносов, пени, штрафных санкций и состоянии расчетов с бюджетом | 5 лет |

| Налоговый учет | Книги учета доходов и расходов организаций, применяющих УСН | 5 лет |

| Налоговый учет | Документы (переписка, акты, возражения, заявления) о разногласиях с ФНС по вопросам начисления и уплаты налогов | 5 лет |

| Налоговый учет | Переписка о реструктуризации задолженности по налогам | 6 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | 50/75 лет |

| Налоговый учет | Справки 2-НДФЛ и расчеты сумм НДФЛ | При наличии лицевых счетов — 5 лет |

| При отсутствии лицевых счетов или зарплатных ведомостей — 50/75 лет | ||

| Налоговый учет | Реестры сведений о доходах работников, представляемые налоговыми агентами в ФНС | 5 лет |

| Налоговый учет | Карточки индивидуального учета сумм начисленных выплат и страховых взносов | При наличии лицевых счетов — 6 лет |

| При отсутствии лицевых счетов — 50/75 лет | ||

| Бухгалтерский учет | Первичные учетные документы и связанные с ними оправдательные документы (ордера, табели, накладные, квитанции, акты о приеме, сдаче и списании имущества) | 5 лет при условии проведения проверки; при возникновении споров, разногласий сохраняются до принятия решения по делу |

| Бухгалтерский учет | Регистры бухгалтерского учета (главная книга, журналы операций, учетные карточки, ордера, ведомости, инвентарные списки) | 5 лет при условии проведения проверки |

| Бухгалтерский учет | Документы учетной политики (стандарты бухучета, рабочий план счетов бухучета) | 5 лет после замены на новые |

| Бухгалтерский учет | Годовая бухгалтерская отчетность | Постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| Бухгалтерский учет | Промежуточная бухгалтерская отчетность | 5 лет. При отсутствии годовой отчетности — постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| Бухгалтерский учет | Документы о рассмотрении и утверждении бухгалтерской отчетности (акты, заключения, протоколы) | Постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| Бухгалтерский учет | Аудиторские заключения по бухгалтерской (финансовой) отчетности: | а). 5 лет; для годовой бухгалтерской (финансовой) отчетности — постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| а) у аудируемого лица; | б). 5 лет при условии проведения внешней проверки качества работы | |

| б) у аудиторской организации, индивидуального аудитора | ||

| 10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу | ||

| Бухгалтерский учет | Документы (акты, справки, переписка) о присвоениях, недостачах и растратах | а). 5 лет; для годовой бухгалтерской (финансовой) отчетности — постоянно |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| б). 5 лет при условии проведения внешней проверки качества работы | ||

| 10 лет после возмещения ущерба; в случае возбуждения уголовных дел хранятся до принятия решения по делу | ||

| Бухгалтерский учет | Документы о выплатах заработной платы и других выплатах (расчетно-платежные ведомости, расчетные листы) | При наличии лицевых счетов — 6 лет |

| Бухгалтерская (финансовая) отчетность и аудиторские заключения | ||

| При отсутствии лицевых счетов — 50/75 лет | ||

| Кадровый учет | Документы по личному составу организации | 50/75 лет |

| Кадровый учет | Коллективные договоры | Постоянно |

| Кадровый учет | Перечни профессий | По месту утверждения – постоянно, в других организациях – до утверждения новых. |

| Кадровый учет | Графики отпусков | 3 года |

| Кадровый учет | Оригиналы личных документов работника (трудовая книжка, диплом, свидетельство и прочее) | До востребования, но не более 50/75 лет |

| Кадровый учет | Документы о премировании сотрудников | 5 лет |

| Кадровый учет | Приказы о кадровых перемещениях | 50/75 лет |

| Кадровый учет | Личные карточки работников | 50/75 лет ЭПК |

| Кадровый учет | Книги, журналы, карточки учета, базы данных бланков трудовых книжек, отпусков, выдачи служебных загранпаспортов, справок о зарплате, месте работы, стаже. | 5 лет |

| Кадровый учет | Документы (заключения, акты, протоколы) о несчастных случаях, травмах и авариях на производстве | а) 45 лет; |

| связанных с крупным материальным ущербом и человеческими жертвами — постоянно | ||

| а) по месту составления; | ||

| б) в других организациях | б) 5 лет | |

| Кадровый учет | Документы (приказы, распоряжения) о дисциплинарных взысканиях | 3 года |

| Кадровый учет | Заявки о потребности в иностранных работниках | 1 год |

| Кадровый учет | Документы о состоянии и мерах по улучшению условий и охраны труда (справки, обоснования, предложения) | 5 лет |

| Кадровый учет | Заявления сотрудников о выдаче документов, связанных с работой, и их копий | 1 год |

| Кадровый учет | Документы ( журналы, книги) учета инструктажа по охране труда (вводного и на рабочем месте) | 45 лет |

Санкции за нарушение порядка хранения документов

Каждая организация обязана хранить документы, иначе придется нести ответственность.

В соответствии со статьей 120 НК РФ, налогоплательщик наказывается штрафом в размере 10 тысяч рублей, если не представит налоговые и бухгалтерские документы учета за один налоговый период. Если налогоплательщик не может представить документы учета за несколько налоговых периодов, его ждет штраф в размере 30 тысяч рублей. Кроме того, если это привело к снижению налогооблагаемой базы, ФНС вправе оштрафовать организацию в размере 20% от суммы недополученных налогов, но не меньше 40 тысяч рублей.

Согласно статье 15.11 КоАП РФ, за грубое нарушение требований к бухгалтерскому учету должностные лица несут административную ответственность и наказываются штрафом от 5 до 10 тысяч рублей, а при повторном нарушении штрафом от 10 до 20 тысяч рублей или дисквалификацией на срок от 1 до 2 лет.

За нарушение правил хранения архивной документации по статье 13.20 КоАП РФ предусмотрен штраф от 300 до 500 рублей.

Сроки хранения бухгалтерских документов в организации

Сколько лет хранятся бухгалтерские документы? В среднем 5 лет, но продолжительность хранения зависит от типа документа. Точные сроки указаны в Налоговом кодексе и новом приказе Росархива, который вступил в силу 18.02.2020.

Законодательные основы

Как указано в основном законе о бухучете 402-ФЗ, срок хранения документов бухгалтерского учета не должен быть:

- меньше 5 лет после отчетного года (п. 1 ст. 29 закона 402-ФЗ) — для первичных и кассовых регистров учета;

- меньше 5 лет, начиная с года, в котором ими пользовались в последний раз. Это касается учетной политики и иных локальных актов, устанавливающих порядок, методы и способы учета на конкретном предприятии.

Однако следует учитывать, что порядок и сроки хранения бухгалтерской документации в ООО и организациях других форм собственности устанавливаются каждой организацией самостоятельно, с учетом норм и требований:

Основные сроки хранения

В таблице вы можете найти ответы на вопрос, сколько лет хранится бухгалтерская документация, в зависимости от их вида, с отсылками на законодательные акты.

Таблица сроков хранения бухгалтерских документов в организации

Налоговые, в т. ч. первичные и счета-фактуры

4 г. по завершении налогового периода, в котором использовался последний раз (для расчета налога и составления отчетности).

Приказом Росархива для счетов-фактур срок хранения увеличен до 5 л.

Но если есть споры или разногласия, храните их до принятия решения.

Приказ Росархива от 20.12.2019 № 236.

Регистры налогового учета и налоговая отчетность (декларации, расчеты авансовых платежей, справки 2-НДФЛ и т. п.)

5 л. после года составления.

По начислению и уплате страховых взносов (Т-49, Т-51, Т-53, кассовые и банковские по выплатам сотрудникам, больничные, платежки на перечисление взносов, расчеты по страховым взносам, др.)

6 л. после года, в котором последний раз использовался для начисления страховых взносов и составления отчетности по ним.

Пп. 6 п. 3.4 ст. 23 НК РФ.

По персоналу (трудовые договоры, личные карточки (Т-2), лицевые счета (Т-54) работников, приказы и распоряжения о приеме на работу, переводе, увольнении, премировании и т. п.)

В зависимости от даты создания:

П. 3 ст. 3, ч. 1, ч. 2 ст. 22.1 закона об архивном деле.

Кассовые на выдачу зарплаты, в т. ч. расчетные (Т-49) и платежные (Т-53) ведомости

6 л. после окончания года, в котором составлен.

Но если отсутствуют лицевые счета (Т-54), в зависимости от даты создания:

П. 295 приказа Росархива от 20.12.2019 № 236.

П. 3 ст. 3, ч. 1, ч. 2 ст. 22.1 закона об архивном деле:

Табели (графики), журналы учета рабочего времени

5 л. после окончания года, в котором они составлены. Если велся учет периодов работы во вредных или опасных условиях, в зависимости от даты создания:

Ст. 586, п. 402 Приказа Росархива от 20.12.2019 № 236.

П. 3 ст. 3, ч. 1, ч. 2 ст. 22.1 закона об архивном деле.

Опираясь на упомянутые выше законодательные акты, организуйте хранение бухгалтерских документов в организации. Если срок хранения бухгалтерской отчетности в организации не истек и документ запрашивает в рамках выездной или камеральной проверок налоговый орган, ФСС или трудовая инспекция, а его физически нет, будет предъявлен штраф организации на основании п. 1 ст. 126 НК РФ — в размере 200 руб. за каждый непредоставленный документ. Организации и должностному лицу грозят административные штрафы (ч. 1 ст. 5.27, ч. 1 ст. 15.6, ч. 3, 4 ст. 15.33 КоАП РФ, ст. 26.31 закона № 125-ФЗ).

Правила определения сроков

Рассмотрим на примере, как определить, сколько лет хранить бухгалтерские и налоговые документы. Возьмем для примера товарную накладную и счет-фактуру, полученные в 3 квартале 2019 г. Товары приняты к учету, а НДС — к вычету в этом же квартале. В 4 кв. 2019 г. товары реализованы, и их стоимость учтена в расходах при исчислении налога на прибыль.

Период хранения для счета-фактуры — до 30.09.2023, т. к. он использовался для расчета НДС в 3 кв.2019 г. (заявлен вычет), а срок исчисляется как 4 г. после налогового периода, в котором счет-фактура использовался, т. е. с 01.10.2019.

Период хранения товарной накладной зависит от ее квалификации:

- для подтверждения права на вычет НДС отсчитываем четырехлетний период с 01.10.2019 и получаем 30.09.2023 (по аналогии со счетом-фактурой);

- для признания стоимости товаров в расходах при исчислении налога на прибыль отсчитываем четырехлетний период с 01.01.2020 (так как налоговый период по налогу на прибыль — год) и получаем 31.12.2023;

- как первичный документ — отсчитываем 5 л. после года, в котором стоимость товаров признана в расходах, т. е. с 01.01.2020, и получаем 31.12.2024.

Получили три разные даты, следовательно, выбираем наиболее позднюю, это 31.12.2024.

Порядок хранения бухгалтерских документов

- Порядок хранения бухгалтерских документов

Общие положения

Относительно вопросов хранения бухгалтерской документации нормативные документы устанавливают сроки хранения и его процедуру.

В соответствии со статьей17 Федерального закона «Об архивном деле в Российской Федерации» от 22.10.2004 № 125-ФЗ организации обязаны обеспечивать сохранность архивных документов в течение сроков их хранения, установленных федеральными законами и иными нормативными правовыми актами РФ.

Пункт 1 статьти17 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» устанавливает, что: «Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет».

При этом НК РФ (подп. 8 п. 1 ст. 23 НК РФ) предписывает налогоплательщикам «в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги».

На первый взгляд, может показаться, что процитированные нормы противоречат друг другу. Дело в том, что данные нормативные документы устанавливают предписания, действующие в целях разных отраслей права — налогового и бухгалтерского.

В целях соблюдения норм налогового законодательства документы должны храниться 4 года, в целях соблюдения бухгалтерского — 5 лет. Соответственно, общий срок хранения документов составляет 5 лет (если иное не устанавливается правилами организации государственного архивного дела).

Порядок хранения документов регламентируется следующими основными документами:

- Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ);

- Основные правила работы архивов организации — одобрены решением Росархива от 06.02.2002 (далее — Основные правила);

- Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения — утвержден Федеральной архивной службой России 06.10.2000 (далее — Перечень);

- Положение о документах и документообороте в бухгалтерском учете — утверждено приказом Минфина СССР от 29.07.1983 №105.

Из всех вышеперечисленных нормативных документов бухгалтеру-практику особое внимание следует уделить Перечню, поскольку именно он «предназначен для использования в качестве основного нормативного документа при определении сроков хранения и отборе на хранение и уничтожение управленческих типовых документов, т.е. общих для всех или большинства организаций (в том числе негосударственных)» (п. 1.4. Указаний по применению Перечня). Перечень включает сгруппированные по разделам документы, составляемые при оформлении фактов хозяйственной жизни организаций и Указания по его применению. В числе разделов, выделяемых в Перечне, в частности присутствует раздел 4 «Учет и отчетность», содержащий подразделы 4.1. «Бухгалтерский учет и отчетность» и 4.2. «Статистический учет и отчетность».

Особо следует отметить, что в соответствии со статьей 5 Закона № 125-ФЗ к архивным документам относятся все документы, независимо от вида их носителя. Это означает, что рассматриваемые в данной статье предписания о порядке хранения документов относятся как к документам на бумажных, так и на электронных носителях.

Сроки хранения

Сроки хранения каждого вида документов определены Перечнем: 1 год, 5 лет, 75 лет, постоянно, до минования надобности, до замены новым (новыми). Большинство документов должны храниться 5 лет, ряд документов (годовые отчеты, документы о переоценке основных средств, паспорта сделок и др.) — постоянно. Срок хранения лицевых счетов работников — 75 лет.

Отметки «до минования надобности» и «до замены новым (новыми)» означают, что эти документы имеют только практическое значение. По некоторым из этих документов срок хранения определяется самой организацией (но не может быть менее одного года), по другим — не менее 5 лет.

Для большинства документов исчисление срока их хранения производится с 1 января года, следующего за годом окончания их делопроизводством. По некоторым документам исчисление срока хранения, названного в графе 3 Перечня, осуществляется с определенного момента, указанного в графе «Примечание»: например, по договорам о материальной ответственности — 5 лет после увольнения материально ответственного лица, сообщения (свидетельства) о постановке на учет в налоговых органах — 5 лет после снятия с учета и т.д.

В статье 22 Закона № 125-ФЗ указаны сроки временного хранения отдельных видов архивных документов, включаемых в состав Архивного фонда Российской Федерации, отсутствующих в Перечне (проектной документации по капитальному строительству — 20 лет, технологической и конструкторской документации -20 лет, научной документации — 15 лет, кино- и фотодокументов — 5 лет и др.).

Документы постоянного срока хранения обычно хранятся в организации до ее ликвидации.

Примечания, приведенные в Перечне, комментируют и уточняют сроки хранения отдельных документов.

Например, примечание «При условии завершения проверки (ревизии). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения» конкретизирует сроки хранения учетных регистров, документов об инвентаризации имущества и др.

На базе Перечня крупная организация, имеющая филиалы и составляющая специфические документы, не отраженные в Перечне, составляет, как правило, собственный перечень документов.

В небольших и средних организациях целесообразно использовать типовой Перечень.

Порядок хранения документов

Согласно статьей 13 Закона № 125-ФЗ организации вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности документов.

Статья 15 вышеуказанного Закона № 125-ФЗ отмечает, что организации «обязаны обеспечивать финансовые, материально-технические и иные условия, необходимые для комплектования, хранения, учета и использования архивных документов».

В Положении о документах и документообороте в бухгалтерском учете говорится, что документы текущего отчетного периода «должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером» (п. 6.2. Положения). В установленные самой организацией сроки первичные документы, учетные регистры и бухгалтерская отчетность подлежат передаче в архив организации.

Обработанные первичные документы текущего месяца должны комплектоваться в хронологическом порядке по признаку отношения к определенному учетному регистру и сопровождаться справкой для архива.

В соответствии с пунктом 6.4. Положения «Кассовые ордера, авансовые отчеты, выписки банка, с относящимися к ним документами, должны быть подобраны в хронологическом порядке и переплетены».

Сохранность документов, учетных регистров, бухгалтерской отчетности, оформление и передачу их в архив обеспечивает главный бухгалтер.

Выдача документов

Выдача документов, учетных регистров, бухгалтерской отчетности из бухгалтерии и из архива организации работникам других структурных подразделений, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

Статья 26 Закона № 125-ФЗ обязует организации при наличии у них соответствующих архивных документов «бесплатно предоставлять пользователю архивными документами оформленные в установленном порядке архивные справки или копии архивных документов, связанные с социальной защитой граждан, предусматривающей их пенсионное обеспечение, а также получение льгот и компенсаций в соответствии с законодательством РФ».

Понятие пользователей архивными документами определяется пунктом 19 статьи 3 Закона № 125-ФЗ, в соответствии с которым к ним относятся «государственный орган, орган местного самоуправления либо юридическое или физическое лицо, обращающиеся на законных основаниях к архивным документам для получения и использования необходимой информации».

Уничтожение или передача в архивы

Необходимо обратить внимание на то, что некоторые документы (лицевые счета работников, договоры, соглашения и др.) в Перечне, помимо указания срока хранения, помечены абравиатурой «ЭПК» (экспертно-проверочная комиссия). Эта отметка означает, что «часть таких документов может иметь научно-историческое значение и в установленном порядке должна передаваться в государственные, муниципальные архивы или храниться в организации».

Перечнем выделяются организации, являющиеся источниками комплектования архивов, и не являющиеся. К первым относятся государственные, муниципальные организации, документы которых поступают на хранение в соответствующие архивы в установленном порядке, а также негосударственные организации, с которыми заключены соответствующие договоры. Ко вторым относятся «организации, документы которых не поступают на хранение в государственные, муниципальные архивы».

По истечении сроков хранения в архивах организаций-источников комплектования архивного фонда России документы, отобранные на государственное и муниципальное хранение, передаются в соответствующий архив.

Организации, документы которых приему в государственные и муниципальные архивы не подлежат — «уничтожают дела с истекшими по Перечню сроками хранения без согласования с архивными органами при условии упорядочения документов по личному составу за соответствующий период».

Уничтожение документов оформляется актом, утвержденным руководителем организации.

Уничтожение документов, имеющих по Перечню срок хранения с отметкой «ЭПК», а также не предусмотренные Перечнем, должно согласовываться с архивным органом.

В случае пропажи или гибели первичных документов руководитель организации назначает приказом комиссию по расследованию причин пропажи (гибели).

При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны, государственного пожарного надзора, МЧС и т.п.

Результаты работы комиссии должны быть оформлены актом, который подлежит утверждению руководителем организации.

Статьей 23 Закона № 125-ФЗ устанавливается, что «при реорганизации негосударственных организаций условия и место дальнейшего хранения архивных документов определяются учредителями этих организаций либо органами, уполномоченными на то учредительными документами». Этой же статьей определено, что при ликвидации организации их документы, включенные в состав Архивного фонда РФ, документы по личному составу, а также документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией или конкурсным управляющим на хранение в соответствующий государственный или муниципальный архив на основании договора между вышеуказанными сторонами.

Порядок изъятия документов

В соответствии с пунктом 8 статьи 9 Закона № 129-ФЗ

Выдержка из документа

«Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием осно- вания и даты изъятия».

Ответственность за нарушение законодательства об архивном деле*

Примечание:

* Подробнее о сроках хранения документов и последствиях их утраты читайте здесь

Статьей 27 Закона № 125-ФЗ установлено, что «Юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле в Российской Федерации, несут гражданско-правовую, административную и уголовную ответственность, установленную законодательством Российской Федерации».

В некоторых случаях организации могут быть согласно статье 111 НК РФ освобождены от ответственности за пропажу или гибель документов вследствие стихийного бедствия и других чрезвычайных обстоятельств (кража, пожар и т.п.). Однако следует иметь в виду, что вина организации в совершении правонарушения будет определяться в зависимости от вины ее должностных лиц, действия (бездействия) которых стали причиной совершения этого правонарушения.

Организация хранения бухгалтерских документов в учреждениях здравоохранения

Автор: Т. Обухова

Каковы сроки хранения бухгалтерских документов? Как организовать их сохранность, если они выведены на бумажный носитель, составлены в электронной форме? На эти и другие вопросы ответил наш эксперт.

Учреждения здравоохранения обязаны обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и отчетности (п. 14 Инструкции № 157н[1]). В настоящей статье вы найдете ответы на вопросы: кто обязан организовать хранение бухгалтерских документов, регистров бухгалтерского учета и отчетности, каковы сроки их хранения, как организовать сохранность бухгалтерских документов и регистров бухгалтерского учета, если они выведены на бумажный носитель, составлены в электронной форме, как ликвидировать документы, срок хранения которых истек?

Общие требования к организации хранения бухгалтерских документов

В соответствии с нормами Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»:

- первичный учетный документ, регистр бухгалтерского учета составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью;

- первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года;

- хранение документов бухгалтерского учета организуется руководителем экономического субъекта;

- требования к документам бухгалтерского учета и документообороту в бухгалтерском учете устанавливаются в федеральных стандартах бухгалтерского учета.

В Информации Минфина РФ № ПЗ-13/2015 разъяснено, что до утверждения федерального стандарта бухгалтерского учета, устанавливающего требования к документам бухгалтерского учета и документообороту в бухгалтерском учете, для организации хранения документов бухгалтерского учета, в том числе первичных учетных документов, регистров бухгалтерского учета, составленных в виде электронных документов, подписанных электронной подписью, применяются:

- Положение о документах и документообороте в бухгалтерском учете, утвержденное Приказом Минфина СССР от 29.07.1983 № 105 (в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее) (далее – Положение о документах);

- Правила организации хранения, комплектования, учета и использования документов Архивного фонда РФ и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденные Приказом Минкультуры РФ от 31.03.2015 № 526 (далее – Правила организации хранения документов).

В отношении государственных (муниципальных) учреждений требования к организации хранения первичных (сводных) учетных бухгалтерских документов и бухгалтерской отчетности установлены в п. 14 и 15 Инструкции № 157н. Из положений п. 14 данной инструкции следует, что субъект учета обязан обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

При наличии технической возможности субъект учета вправе хранить первичные электронные документы (электронные регистры) на машинных носителях с учетом требований законодательства РФ, регулирующего использование электронной подписи в электронных документах.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированного исправления.

Ответственность за организацию хранения первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности несет руководитель учреждения.

Оформление и хранение первичных (сводных) учетных документов, регистров бухгалтерского учета, содержащих сведения, составляющие государственную тайну, осуществляются с соблюдением норм законодательства РФ о защите государственной тайны (п. 15 Инструкции № 157н).

Организация хранения документов на бумажном носителе

Учреждения здравоохранения, как правило, используют в своей работе первичные (сводные) учетные документы, выведенные на бумажный носитель. По мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не позднее следующего дня после получения такого документа на основании как отдельных документов, так и группы однородных документов в регистры бухгалтерского учета вносятся соответствующие записи (п. 11 Инструкции № 157н). Поскольку учреждения ведут автоматизированный бухгалтерский учет, регистры бухгалтерского учета формируются в программе. По истечении каждого отчетного периода (месяца, квартала, года) первичные (сводные) учетные документы, сформированные на бумажном носителе, относящиеся к соответствующим журналам учета операций, иным регистрам бухгалтерского учета, хронологически подбираются и сброшюровываются. На обложке указываются:

- наименование субъекта учета;

- наименование главного распорядителя средств бюджета, полномочия которого исполняет субъект учета – организация, осуществляющая полномочия получателя бюджетных средств;

- название и порядковый номер папки (дела);

- период (дата), за который сформирован регистр бухгалтерского учета (журнал учета операций), с указанием года и месяца (числа), наименование регистра бухгалтерского учета (журнала учета операций) с указанием при наличии его номера, количества листов в папке (деле).

Периодичность выведения регистров бухгалтерского учета на бумажный носитель устанавливается в учетной политике учреждения. Для журналов учета операций такой период чаще всего составляет месяц, по итогам которого на бумажный носитель выводится регистр бухгалтерского учета с приложением в хронологическом порядке первичных учетных документов, к которым оформляется обложка, где отражается информация, приведенная выше.

Приказом руководителя учреждения назначается ответственное за ведение архива документов в учреждении лицо. Чтобы упорядочить последовательность сдачи документов и регистров бухгалтерского учета в архив, а также организовать их хранение, разрабатывается внутренний локальный акт, в котором прописываются:

- правила сдачи документов в архив;

- правила организации сохранности документов в архиве;

- правила ведения архива;

- правила выдачи документов из архива;

- порядок уничтожения документов, срок службы которых истек.

Для разработки такого документа можно воспользоваться:

- Положением о документах, которое устанавливает правила хранения первичных документов в государственных (муниципальных) учреждениях;

- Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» (далее Федеральный закон № 125-ФЗ);

- Основными правилами работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002);

- Правилами организации хранения документов.

Ниже в качестве примера приведем текст положения об организации архива в учреждении.

Положение об организации архива

Не позднее 5-го числа месяца, следующего за отчетным, на бумажный носитель выводятся журналы учета операций, к которым бухгалтер в хронологическом порядке подшивает первичные учетные документы. Бухгалтер участка формирует из них папки, на обложке которых отражает информацию, указанную в п. 11 Инструкции № 157н.

После проверки журналов учета операций и первичных учетных документов, скрепленных в папки, главным бухгалтером не позднее 15-го числа месяца, следующего за отчетным, они сдаются в архив. Работник, ответственный за прием, хранение, выдачу документов из архива, уничтожение документов с истекшим сроком хранения, принимает документы и регистрирует их в описи (форма описи документов[2] приведена в приложении к положению).

Каждой папке документов, сданной в архив, присваивается индекс дела, который включает в себя дату передачи дела (комплекта документов, регистра бухгалтерского учета, отчетности) в архив с присвоением порядкового номера передачи дела в общей хронологической последовательности и аббревиатуру отдела, сдающего документы.

Учет поступления документов в архив и выбытия документов из архива учреждения ведется в книге учета поступления и выбытия дел, документов. Форма такой книги[3] приведена в приложении к данному положению.

По запросу работников, руководителя учреждения, его заместителей, главного бухгалтера, заместителей главного бухгалтера и иных лиц с их согласия из архива выдаются документы. Выдача документов из архива производится на основании акта. Форма акта[4] приведена в приложении к настоящему положению.

В архиве учреждения документы хранятся в течение сроков, установленных Приказом Минкультуры РФ от 25.08.2010 № 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения».

После истечения срока хранения документы уничтожаются. Для этого создается экспертная комиссия, в которую включаются следующие сотрудники:

- руководитель учреждения;

- работник, ответственный за ведение архива;

- главный бухгалтер учреждения;

- иные сотрудники.

Состав комиссии утверждается приказом руководителя учреждения ежегодно. Экспертная комиссия устанавливает факт истечения срока хранения документов, составляет акт об их уничтожении и уничтожает документы с помощью уничтожителя документов. Форма такого акта[5] приведена в приложении к данному положению.

Организация хранения документов в электронной форме

При наличии технической возможности субъект учета вправе осуществлять хранение первичных электронных документов (электронных регистров) на машинных носителях с учетом требований законодательства РФ, регулирующего использование электронной подписи в электронных документах.

Принимая во внимание расширение использования электронных документов, Минфин и Федеральное казначейство Приказом от 30.12.2011 № 662 утвердили Порядок хранения документов по исполнению федерального бюджета, кассовому обслуживанию бюджетов бюджетной системы РФ и кассовому обслуживанию бюджетных учреждений, автономных учреждений и иных организаций, не содержащих сведений, составляющих государственную тайну, в Федеральном казначействе и его органах в электронном виде.

Правила организации хранения электронных документов и электронных регистров бухгалтерского учета установлены и Правилами организации хранения документов.

Учреждение здравоохранения может воспользоваться этими документами и разработать свое положение об организации хранения электронных документов, электронных регистров бухгалтерского учета и отчетности.

Например, в таком положении может быть прописано следующее.

Регистры бухгалтерского учета хранятся в учреждении в электронном виде. При передаче электронного регистра на хранение в электронный архив производится перемещение реквизитов и данных созданного регистра в базу данных (таблицу, совокупность таблиц базы данных) с наложением запрета на изменение его реквизитов.

Электронный регистр передается в архив ежемесячно не позднее 7-го числа месяца, следующего за отчетным.

Созданные электронные регистры бухгалтерского учета подлежат хранению в течение сроков, установленных Приказом Минкультуры РФ от 25.08.2010 № 558.

В формируемую резервную копию электронного архива включаются регистры бухгалтерского учета в электронном виде, размещенные в электронном архиве за период с даты, соответствующей дате последнего резервного копирования, по дату формирования резервной копии включительно. По окончании финансового года формируется резервная копия баз данных электронного архива за истекший год.

Резервная копия электронного архива и резервная копия базы данных электронного архива подлежат записи на оптические носители информации (один или несколько CD-дисков, DVD-дисков и т. п. с закрытой сессией). На лицевой стороне указывается следующая информация:

- дата формирования копии, период, за который сформирована резервная копия;

- общий объем информации;

- порядковый номер копии в соответствии с журналом учета переданных на хранение резервных копий электронного архива документов;

- базы данных электронного архива, регистров бухгалтерского учета;

- Ф. И. О. уполномоченного исполнителя;

- срок хранения данного носителя информации.

Сроки хранения первичных документов, регистров бухгалтерского учета, отчетности

В самом начале статьи мы говорили о том, что Минфин в Информации № ПЗ-13/2015 рекомендовал для организации хранения первичных (сводных) учетных документов и регистров бухгалтерского учета в электронной форме использовать Правила организации хранения документов. В пункте 2.2 данных правил сказано, что создание документального фонда организации осуществляется путем составления номенклатуры дел, формирования и оформления дел на основе нормативных правовых актов РФ, перечней типовых архивных документов с указанием сроков их хранения, утверждаемых в соответствии с п. 3 ст. 6 Федерального закона № 125-ФЗ, и перечней документов, образующихся в процессе деятельности федеральных органов государственной власти, иных государственных органов РФ, а также в процессе деятельности подведомственных им организаций, с указанием сроков хранения.

Из положений п. 3 ст. 6 Федерального закона № 125-ФЗ следует, что специально уполномоченный Правительством РФ федеральный орган исполнительной власти утверждает перечни типовых архивных документов с указанием сроков их хранения, а также инструкцию по применению этих перечней. Таким органом является Минкультуры, которое Приказом от 25.08.2010 № 558 утвердило Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения.

В пункте 14 Инструкции № 157н предусмотрено, что сроки хранения первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности устанавливаются в соответствии с правилами организации государственного архивного дела и составляют не менее пяти лет.

Поскольку в законодательстве РФ нет прямых указаний на то, что государственные (муниципальные) учреждения при определении сроков хранения первичных документов, регистров бухгалтерского учета и отчетности используют Приказ Минкультуры РФ № 558, рекомендуем в учетной политике или положении об организации хранения документов в учреждении прописать возможность использования этого приказа для установления сроков хранения документов.

Выборочно приведем сроки хранения некоторых документов, установленные Приказом Минкультуры РФ № 558.

Срок хранения документа

Отчеты по субсидиям, полученным из бюджетов: