Повышение НДФЛ до 15% с 2021 года: на кого распространяется и как считать налог

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

С 2021 года ставка НДФЛ для некоторых видов дохода выросла с 13 до 15%. Это не касается случаев, когда доход меньше 5 млн рублей в год.

Рассмотрим, кто будет платить НДФЛ по увеличенной ставке. Объясним, как налоговому агенту — например, индивидуальному предпринимателю, нотариусу, адвокату, которые выплачивают доход физическим лицам, — рассчитать сумму к уплате с учетом изменений в законодательстве.

Из этой статьи вы узнаете:

На какие доходы распространяется повышение ставки НДФЛ

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

У нерезидентов (п. 10 ст. 1 закона № ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

- налог: КБК 182 1 01 02080 01 1000 110;

- пени: КБК 182 1 01 02080 01 2100 110;

- штрафы: КБК 182 1 01 02080 01 3000 110.

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

- Для ИП ставка пени всегда равна 1/300 в день от действующей ставки рефинансирования ЦБ РФ.

-

Для юридических лиц ставка пени равна:

- при просрочке до 30 дней — 1/300 ставки ЦБ РФ в день;

- начиная с дня просрочки — 1/150 ставки ЦБ РФ в день.

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

Что запомнить о повышении ставки НДФЛ на доходы свыше 5 млн рублей в год

- Налоговые агенты должны удерживать НДФЛ по ставке 15% с выплат в пользу физических лиц, превышающих 5 млн рублей в год. Повышенная ставка применяется только к доходам из списка, определенного законом.

- У резидентов и нерезидентов РФ отличаются перечни видов доходов, на которые распространяется повышение НДФЛ. В обоих случаях в список входят доходы от трудовой деятельности.

- В 2021 и 2022 годах лимит в 5 млн рублей в год следует определять отдельно по каждому виду дохода. Начиная с 2023 года, для расчета лимита нужно будет суммировать все доходы физического лица из утвержденного законом перечня.

- Если физическое лицо получает доходы из нескольких источников, то каждый налоговый агент должен определять лимит только по своим выплатам. Если в итоге суммарный годовой доход физического лица превысит лимит, то ФНС пришлет ему уведомление, и налогоплательщик сам доплатит НДФЛ.

- НДФЛ по ставке 15% следует перечислять в бюджет на отдельные КБК. Ошибки в расчете повышенного НДФЛ, допущенные в квартале 2021 года, можно без штрафов исправить до 01.07.2021.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

По какому КБК уплачиваются пени по НДС?

КБК ТАМОЖЕННЫХ ПЛАТЕЖЕЙ С 01.01.2019

С 2020 года применяется новый порядок формирования КБК (кодов бюджетно й классификации), утвержденный приказами Минфина РФ о т 06.06.2019 № 85н и 86н:

— исключены отдельные КБК

Изменения, в частности, коснулись аналитической группы подвидов доходов бюджета (3х последних цифр КБК).

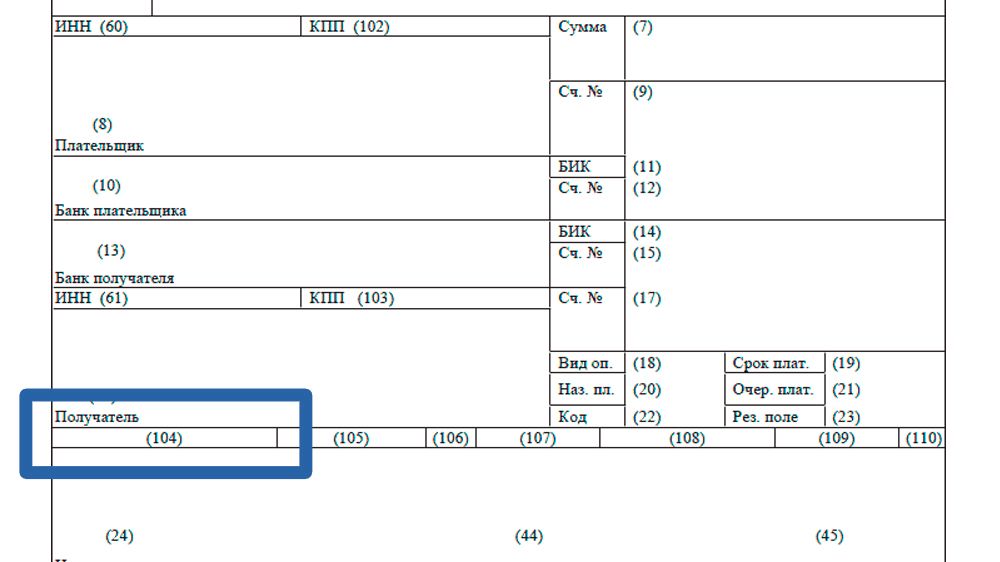

Теперь в поле 104 платежных поручений в отношении большинства платежей в КБК последние 3 цифры указываются как 110 или 140 вместо 180.

Изменения коснулись следующих групп платежей, участвующих в таможенной сфере:

— НДС за ввозимые в РФ товары;

— ввозные и вывозные таможенные пошлины;

— авансовые таможенные платежи;

— специальные, антидемпинговые и компенсационные пошлины;

— проценты за нарушение сроков перечисления сумм таможенных и специальных, антидемпинговых и компенсационных пошлин.

Учитывая принцип стабильности назначения КБК, в случае изменения кодов Минфин РФ обеспечивает сопоставимость изменяемых и/или вновь вводимых КБК путем составления и размещения на своем официальном сайте таблицы соответствия изменяемых кодов бюджетной классификации РФ.

Далее приводим действующие с 2019 года КБК для платежей, которые наиболее часто используются при таможенном оформлении .

КБК ПЛАТЕЖЕЙ, АДМИНИСТРИРУЕМЫХ ФТС РОССИИ

Изменения коснулись аналитической группы подвида доходов (последние 3 цифры).

Ранее действовавший КБК

НДС на товары, ввозимые на территорию РФ

153 1 04 01000 01 0000 180

153 1 04 01000 01 0000 110

НДС на товары, ввозимые на территорию РФ (пени)

153 1 04 01000 01 2100 180

153 1 04 01000 01 2100 110

НДС на товары, ввозимые на территорию РФ (проценты)

153 1 04 01000 01 2200 180

153 1 04 01000 01 2200 110

НДС на товары, ввозимые на территорию РФ (штрафы)

153 1 04 01000 01 3000 180

153 1 04 01000 01 3000 110

Ввозные таможенные пошлины (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

153 1 10 01010 01 1000 180

153 1 10 01010 01 1000 110

Ввозные таможенные пошлины (пени и проценты по соответствующему платежу, в т.ч. проценты за отсрочку/рассрочку платежа)

153 1 10 01010 01 2000 180

153 1 10 01010 01 2000 110

Вывозные таможенные пошлины, кроме случаев вывоза нефти сырой, природного газа и товаров, выработанных из нефти (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

153 1 10 01020 01 1000 180

153 1 10 01024 01 1000 110

Прочие вывозные таможенные пошлины (пени и проценты по соответствующему платежу)

153 1 10 01024 01 2000 180

153 1 10 01024 01 2000 110

Таможенные сборы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

153 1 10 02000 01 1000 180

153 1 10 02000 01 1000 110

Таможенные сборы (пени и проценты по соответствующему платежу)

153 1 10 02000 01 2000 180

153 1 10 02000 01 2000 110

Авансовые платежи в счет будущих таможенных и иных платежей

153 1 10 09000 01 0000 180

153 1 10 09000 01 0000 110

Государственная пошлина за принятие предварительных решений по классификации товаров по единой ТН ВЭД Таможенного союза

153 1 08 07410 01 0000 110

153 1 12 08000 01 0000 120

Денежный залог в обеспечение уплаты таможенных и иных платежей

153 1 10 10000 01 0000 180

153 1 10 10000 01 0000 110

Штрафы за нарушение актов, составляющих право ЕАЭС, и законодательства РФ о таможенном деле

153 1 16 04000 01 6000 140

Штрафы за нарушение валютного законодательства РФ и актов органов валютного регулирования, а также законодательства РФ в области экспортного контроля

153 1 16 05000 01 6000 140

Полный актуальный перечень КБК и соответствующих им налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, приведен в приказе ФТС России № 15.03.2018 г. № 352.

Федеральный закон от 27 ноября 2010 г. N 311-ФЗ «О таможенном регулировании в Российской Федерации»

Статья 121. Уплата авансовых платежей

Авансовыми платежами признаются денежные средства, внесенные в счет уплаты предстоящих вывозных таможенных пошлин, налогов, таможенных сборов и не идентифицированные плательщиком в разрезе конкретных видов и сумм вывозных таможенных пошлин, налогов, таможенных сборов в отношении конкретных товаров

Учитывая перевод участников ВЭД на ЕЛС, уплата средств с указанием КБК авансовых платежей (153 1 10 09000 01 0000 110 » Авансовые платежи в счет будущих таможенных и иных платежей» ) засчитывается в счет уплаты:

— НДС и акцизов на товары, ввозимые в РФ;

— ввозных и вывозных таможенных пошлин;

— таможенных пошлин, налогов, уплачиваемых физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа;

— денежного залога в обеспечение уплаты таможенных и иных платежей.

Денежные взыскания (штрафы) за нарушения, утилизационный сбор, государственная пошлина не могут уплачиваться по КБК авансовых платежей.

Подтверждение этой информации вы найдете на сайте ФТС России в разделе » Вниманию участников ВЭД » .

Тем не менее, в разъяснениях на частные вопросы ФТС указывает, что списание ввозных таможенных пошлин с КБК авансовых платежей невозможно, ссылаясь на то, что не вступила в силу с татья 48 ТК ЕАЭС об авансовых платежах (которая применяется с даты вступления в силу международного договора, предусматривающего внесение в Договор о ЕАЭС изменений в части возможности зачета авансовых платежей в счет уплаты ввозных таможенных пошлин, специальных, антидемпинговых, компенсационных пошлин).

Это тем более странно, поскольку п. 4 ст. 121 действующего в настоящее время Закона №311-ФЗ прямо указывает на возможность использования авансовых платежей для уплаты таможенных платежей и денежного залога:

» На основании распоряжения лица, внесшего авансовые платежи, об их использовании, за исключением заявления на возврат авансовых платежей, таможенный орган, который осуществляет администрирование указанных денежных средств, производит идентификацию авансовых платежей в качестве таможенных платежей или денежного залога по их видам и суммам . »

В самом приказе Минфина РФ от 08.06.2018 № 132н, которым установлены новые КБК, перечислены как КБК «Авансовые платежи в счет будущих таможенных и иных платежей» (без указания о невозможности использования для уплаты таможенных платежей), так и КБК 15311011010010000110 «Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), УПЛАЧЕННЫЕ в соответствии с приложением N 5 к Договору о Евразийском Экономическом союзе от 29 мая 2014 года».

Является ли путаница в разъяснениях на сайте ФТС следствием несовершенства документа Минфина или ошибкой самого ФТС, узнаем позже, когда получим официальное разъяснение по этому поводу от ФТС России. Подписывайтесь на нашу рассылку, чтобы узнать продолжение этой истории.

Кстати полные реквизиты для уплаты таможенных платежей (без указания конкретного КБК и кода таможенного органа) также размещены на сайте ФТС. Надеемся, что в остальном ошибок там нет

КБК ПЛАТЕЖЕЙ, АДМИНИСТРИРУЕМЫХ ФЕДЕРАЛЬНЫМ КАЗНАЧЕЙСТВОМ

КБК по НДС в 2020 и 2021 году

Коды бюджетного классификатора (КБК) приняты для удобства структурирования дохода, который поступает в бюджет от налоговых агентов. Какие КБК по НДС в 2020 и 2021 году нужно указывать плательщикам, чтобы избежать административного правонарушения, — рассмотрим ниже.

НДС (налог на добавленную стоимость) — это косвенный налог, конечным плательщиков которого является обычный гражданин, ежедневно покупающий необходимые товары.

КБК по НДС

Плательщиками НДС считаются компании и ИП на ОСНО, а также фирмы на люьбых режимах налогообложения, импортирующие товар. По окончанию квартала нужно подать налоговую декларацию и ежемесячно последующие 3 месяца до 25 числа равными долями уплачивать исчисленную сумму налога. Компании на УСН, Патенте, ЕНВД, ЕСХН и с суммой выручки за последние три месяца меньше 2 млн рублей не платят НДС.

Сроки уплаты НДС в 2021 году:

- за 4 квартал 2020 года — до 25 января 2021;

- за 1 квартал 2021 года — до 26 апреля 2021;

- за 2 квартал 2021 года — до 26 июля 2021;

- за 3 квартал 2021 года — до 25 октября 2021;

- за 4 квартал 2021 года — до 25 января 2022.

Обратите внимание, за несдачу или опоздание с декларацией по НДС взимается 5% штраф от суммы налога за каждый месяц, но не менее 1 тыс. рублей и не более 30% от общей суммы налога. Правильный КБК в платежном поручении при уплате НДС позволит исключить начисление пеней со стороны налоговых органов за неуплату налога. Рассмотрим актуальные КБК по НДС:

- товары, работы и услуги реализованные в России — 182 1 03 01000 01 1000 110;

- товары из Белоруссии и Казахстана — 182 1 04 01000 01 1000 110;

- товары, ввозимые на территорию РФ из других стран — 153 1 04 01000 01 1000 110.

КБК для уплаты пеней

Пени начисляются за каждый день просрочки. Первый день начисления пеней — следующий за днем просрочки платежа. Все еще ведутся споры, считать ли день уплаты налога последним днем просрочки и включать ли его в расчеты, и здесь решение остается за налогоплательщиком. Если речь идет о малой сумме, рекомендуется начислить пени за день уплаты просрочки. КБК для пеней зависит от места реализации товара:

Пени начисляются за каждый день просрочки. Первый день начисления пеней — следующий за днем просрочки платежа. Все еще ведутся споры, считать ли день уплаты налога последним днем просрочки и включать ли его в расчеты, и здесь решение остается за налогоплательщиком. Если речь идет о малой сумме, рекомендуется начислить пени за день уплаты просрочки. КБК для пеней зависит от места реализации товара:

- товары, проданные в России — 182 1 03 01000 01 2100 110;

- товары из Белоруссии и Казахстана — 182 1 04 01000 01 2100 110;

- товары других страны — 153 1 04 01000 01 2100 110.

КБК для уплаты штрафов

Штраф начисляется не только за нарушение сроков подачи декларации по НДС. При уклонении от уплаты налога и задержке платежа тоже применяются санкции. Если неуплата происходит неумышленно, штраф будет 20% от суммы налога. Если речь идет об умышленном злостном уклонении — 40% от неуплаты. Уклонение от налога в крупном размере приводит к штрафам в 100-300 тыс. рублей, принудительным работам до 2 лет, аресту до 6 месяцев, тюремному заключению до 3 лет. Если признано, что неуплату совершила группа заговорщиков, наказание еще строже. Для перечисления нужно использовать следующие коды:

- товары, проданные в России — 182 1 03 01000 01 3000 110;

- товары из Белоруссии и Казахстана — 182 1 04 01000 01 3000 110;

- товары других страны — 153 1 04 01000 01 3000 110.

Если вы допустили ошибки по КБК в платежном поручении, налог все равно считается уплаченным. Для исправления ошибки подайте налоговикам заявление с целью уточнения платежа. Главное, чтобы средства были зачислены на счет Федерального казначейства, тогда перечислять налог снова не придется. В противном случае придется возвращать ошибочно уплаченную сумму или зачесть ее в счет других налогов.

Автор статьи: Юлия Хайрулина

Уплачивайте НДС без ошибок и сдавайте декларации в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Простой учет, зарплата, отчетность по налогам, сотрудникам и в Росстат, помощь экспертов — в нашем сервисе. Регистрируйтесь и пользуйтесь Контур.Бухгалтерией бесплатно первый месяц.

Куда платить штрафы и пеню?

Как правило, суммы штрафных (финансовых) санкций и пени уплачиваются в бюджеты, в которые согласно закону зачисляются соответствующие налоги и сборы (пп. 113.1, 131.3 НКУ):

«113.1. …Суммы штрафных (финансовых) санкций (штрафов) зачисляются в бюджеты, в которые согласно закону зачисляются соответствующие налоги и сборы.

131.3. Суммы пени зачисляются в бюджеты или государственные целевые фонды, в которые согласно закону зачисляются соответствующие налоги».

Касается это в том числе и самоштрафов (3 %, 5 %), начисленных при самоисправлении на основании п. 50.1 НКУ.

Но иногда штраф не связан с конкретным налогом (взять тот же п. 117.1 НКУ). В таком случае нужно искать соответствующий код бюджетной классификации.

Информацию о соответствии основных штрафных (финансовых) санкций кодам бюджетной классификации доходов бюджета мы обобщили в таблице ниже.

Вид штрафной (финансовой) санкции

Код бюджетной классификации*, на который платим штраф

Нарушение установленного порядка взятия на учет в контролирующих органах (п. 117.1 НКУ)

21081100 «Адміністративні штрафи та інші санкції»

Несообщение ФЛП или независимым профессионалом о своем статусе банку при открытии счета (п. 118.3 НКУ)

Неподача, несвоевременная подача, подача не в полном объеме, с недостоверными сведениями или с ошибками формы № 1ДФ, что привело к уменьшению и/или увеличению налоговых обязательств и/или к изменению плательщика налога (п. 119.2 НКУ)

Зачисляются на те же коды бюджетной классификации, что и налоги/сборы (по ф. № 1ДФ — на код 11010100)

Оформление документов, содержащих информацию об объектах налогообложения физлиц или об уплате налогов, без указания регистрационного номера учетной карточки плательщика налогов, или с использованием недостоверного регистрационного номера (п. 119.3 НКУ)

Неподача, несвоевременная подача налоговых деклараций (расчетов) и другой отчетности, обязанность подачи которой предусмотрена НКУ (п. 120.1 НКУ)

Зачисляются на те же коды бюджетной классификации, что и налоги/сборы

Заметьте: штрафные санкции за неподачу (несвоевременную подачу) отчета о суммах налоговых льгот уплачиваются по коду бюджетной классификации 21081100 «Адміністративні штрафи та інші санкції» (см. письмо ГФСУ от 17.01.2018 г. № 1390/7/99-99-12-02-04-17, категорию 135.04 ЗІР)

(например, в отношении ЕН-декларации ФЛП — код 18050400 «Єдиний податок з фізичних осіб»)

Штрафы за нарушения в сфере трансфертного ценообразования (пп. 120.3, 120.4 НКУ)

21081100 «Адміністративні штрафи та інші санкції» (письмо ГФСУ от 07.07.2015 г. № 24525/7/99-99-22-01-02-17, категория 137.10 ЗІР)

Просрочка регистрации НН/РК в ЕРНН (п. 120 1 .1 НКУ)*

14060100 «ПДВ з вироблених в Україні товарів (робіт, послуг)»

Отсутствие регистрации НН/РК в ЕРНН (п. 120 1 .2 НКУ)

Ошибки в обязательных реквизитах НН (п. 120 1 .3 НКУ)

Напомним, что уплата налоговых обязательств по НДС, определенных контролирующим органом в соответствии с пп. 54.3.1, 54.3.2, 54.3.5, 54.3.6 п. 54.3 ст. 54 НКУ, и уплата предусмотренных НКУ штрафных санкций и пени (в случае подачи уточняющего расчета к НДС-декларации, в случае несовременной регистрации / отсутствия регистрации НН/РК) осуществляются плательщиком налога с текущего (!) счета в соответствующий бюджет (п. 25 Порядка № 569**). То есть не через НДС-счет.

Нарушение порядка регистрации акцизных накладных и РК к таким акцизным накладным в Едином реестре акцизных накладных (ст. 120 2 НКУ)

Для реализаторов горючего — код 14021900 «Пальне» (см. письма ГФСУ от 13.05.2017 г. № 11856/7/99-99-12-03-03-17, от 23.06.2016 г. № 21649/7/99-99-12-03-03-17). Для реализаторов спирта этилового по аналогии может быть использован код 14020100 «Спирт»

Осуществление хозсубъектами операций по реализации топлива и спирта этилового без регистрации плательщиками акцизного налога (п. 117.3 НКУ)

Нарушение правил учета, производства и обращения топлива или спирта этилового на акцизных складах (ст. 128 1 НКУ)

Необеспечение хранения документов и/или непредоставление документов налоговикам при осуществлении налогового контроля (ст. 121 НКУ)

21081100 «Адміністративні штрафи та інші санкції»

Нарушение ФЛП-ЕН правил уплаты ЕН-аванса (ст. 122 НКУ)

18050400 «Єдиний податок з фізичних осіб»

Самостоятельное определение налоговиками сумм налогового обязательства, нецелевое использование налоговой льготы (ст. 123 НКУ)

Зачисляются на те же коды бюджетной классификации, что и налоги/сборы

Отчуждение без согласия налоговиков имущества в налоговом залоге (ст. 124 НКУ)

21081100 «Адміністративні штрафи та інші санкції»

Несвоевременная уплата налога (ст. 126 НКУ)

Зачисляются на те же коды бюджетной классификации, что и налоги/сборы

Нарушение правил начисления, удержания и/или уплаты налогов у источника выплаты (ст. 127 НКУ)

Зачисляются на те же коды бюджетной классификации, что и соответствующие налоги/сборы (НДФЛ, ВС, налог на прибыль)

Зачисляются на счета органов доходов и сборов, открытые в Казначействе для зачисления ЕСВ (ч. 14 ст. 25 Закона о ЕСВ, категория 301.10 ЗІР)

Штрафы за нарушение РРО-законодательства (ст. 17, 19, 20 Закона об РРО)

21080900 «Штрафні санкції за порушення законодавства про патентування, за порушення норм регулювання обігу готівки та про застосування РРО у сфері торгівлі, громадського харчування та послуг»

Штрафы за нарушения в сфере ВЭД

По реквизитам бюджетных счетов, указанным в налоговом уведомлении-решении (категория 135.04 ЗІР)

** Интересные нюансы найдете в статье «Нарушение сроков регистрации НН/РК: нюансы применения штрафа» (журнал «Бухгалтер» 911, 2018, № 40).

*** Порядок электронного администрирования НДС, утвержденный постановлением КМУ от 16.10.2014 г. № 569.

На что нужно обратить внимание?

Просто так — «по велению налоговиков» ничего платить не нужно.

Налоговики направляют плательщику соответствующее налоговое уведомление-решение (НУР). Получили? Тогда уже наступает черед уплаты.

Напомним, что Порядок отправки контролирующими органами НУР плательщикам налогов утвержден приказом Минфина от 28.12.2015 г. № 1204 (ср. 025069200).

В п. 3 разд. II этого Порядка сказано, в частности, что НУР составляется по каждой штрафной (финансовой) санкции. При этом установленные формы НУР содержат среди прочего информацию о реквизитах бюджетных счетов, на которые плательщик должен уплатить сумму штрафных (финансовых) санкций и/или пени. Ориентируйтесь прежде всего на эти реквизиты.

Для справки. Реквизиты бюджетных счетов также размещены на официальном веб-портале ГФСУ по ссылке: sfs.gov.ua/byudjetni-rahunki/.

Помните: при заполнении штрафной платежки нужно четко соблюдать Порядок № 666*. В частности, каждый вид платежа и каждый вид уплаты должен оформляться отдельным документом на перевод (п. 6 Порядка № 666).

Перечень кодов видов уплаты (которые указываются в поле «Назначение платежа») расчетного документа приведен в приложении к Порядку № 666.

Если возникли какие-то вопросы, вы можете обратиться за разъяснением в территориальный орган ГФС по месту регистрации (п. 9 Порядка № 666).

КБК по НДС 2020 + пени

| Наименование платежа | КБК для перечисления налога (сбора, др. обязательного платежа) | КБК для перечисления пени по налогу (сбору, др. обязательному платежу) | КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу) |

|---|---|---|---|

| НДС на товары (работы, услуги), реализуемые на территории России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

КБК по для юридических лиц в 2020 году

В 2020 году КБК для юридических лиц при уплате НДС не изменились. Они по-прежнему указываются в зависимости от вида операции:

- с продажи продукции в России — 182 1 03 01000 01 1000 110;

- при ввозе продукции из стран ЕАЭС — 182 1 04 01000 01 1000 110;

- при ввозе продукции из других стран (не членов ЕАЭС) — 153 1 04 01000 01 1000 110.

КБК Пени и штрафы по НДС в 2020 году

При уплате пеней и штрафов коды классификации отличаются на две цифры, от тех, что предназначены для перечисления самого налога. Пени начисляют за каждый день просрочки. Для уплаты пеней по НДС КБК такие:

- пени по налогу от продаж в России — 182 1 03 01000 01 2100 110;

- пени по импорту из Белоруссии или стран ЕАЭС — 182 1 04 01000 01 2100 110;

- пени по импорту из других стран — 153 1 04 01000 01 2100 110.

Штраф выписывают однократно при грубом нарушении сроков уплаты налога. Если вам предъявили штраф за неуплату, то сумма переводится на следующие КБК:

- при продажах в России — 182 1 03 01000 01 3000 110;

- штраф при неуплате налога по импорту из Белоруссии или стран ЕАЭС — 182 1 04 01000 01 3000 110;

- штраф при импорте из других стран — 153 1 04 01000 3000 110.

Заметьте, что при уплате пеней и штрафов в КБК изменяются цифры в предпоследнем блоке. Остальные значения остаются такими же, как в основном коде.

КБК по НДС для налогового агента в 2020 году

Налоговым агентом по налогу на добавленную стоимость фирма становится, если:

- берёт в аренду имущество у органов государственной власти и МСУ;

- покупает товары (услуги/работы) у иностранных фирм, не состоящих в РФ на налоговом учёте, и продаёт в России;

- покупает казённое имущество на территории РФ (кроме выкупа арендованного имущества субъектами малого предпринимательства с 1 апреля 2011 г.);

- продаёт российское имущество по решению суда при условии, что собственник — плательщик НДС (кроме имущества банкрота);

- выступает посредником при продаже товаров (работ/услуг/прав) иностранными фирмами, незарегистрированными в России.

Налоговый агент удерживает НДС со своего контрагента и переводит в бюджет. Размер ставки зависит от вида товаров, которые фирма покупает и продаёт в РФ. Налог может входить в цену товаров контрагента. Если же нет, то налоговой агент его рассчитывает и включает в цену. Начисляется НДС в день оплаты купленных товаров, а уплачивается в бюджет по итогам квартала каждый месяц равными долями (по 1/3) до 25 числа. Кроме случаев взаимодействия с иностранными фирмами — не резидентами РФ. Тут налоговый агент переводит сумму налога в бюджет вместе с выплатой денежных средств. В противном случае банки не принимают платёжные поручения.

При перечислении сумм в качестве налогового агента в платёжном поручении нужно указать:

- статус — налоговый агент (код 02) в поле 101;

- КБК — 182 1 03 01000 01 1000 110 в поле 104.

Важно, что КБК налогового агента НДС такой же как у юрлица — плательщика налога.

Платёжное поручение КБК НДС 2020

28 марта 2016 года Минфином были утверждены поправки к Правилам заполнения платёжных поручений. Давайте разберёмся, как правильно заполнить платёжку.

Шаг 1 — статус плательщика, сумма налога

Статус плательщика вписывают в стоку 101:

01 — для юридических лиц;

06 — для уплаты НДС при ввозе товаров;

02 — для налоговых агентов.

Сумма налога округляется до рублей. В стоку «вид операции» всегда ставят код 01. Значение «очередность платежа» для НДС — 5.

В поле 22 ставят значение УИН — 0. Строку 110 с названием «тип платежа» теперь заполнять не нужно. По требованию ФНС банки принимают платёжки с пустым значением этого поля.

Код бюджетной классификации заносится в строку 104 платёжного поручения. Для уплаты самого налога это:

- 182 1 03 01000 01 1000 110 при продажах в РФ;

- 182 1 04 01000 01 1000 110 при импорте из Белоруссии и Казахстана

- 153 1 04 01000 01 1000 110 при импорте из других стран.

КБК для уплаты штрафов и пеней другие. Приведены выше.

Шаг 4 — основание платежа

В строку «основание платежа» ставят значение ТП (текущий период). Также указывают квартал, за который происходит уплата налога.

Шаг 5 — номер и дата документа

В строку «номер документа» нужно поставить 0. «Датой документа» будет день подписания налоговой декларации.

Шаг 6 — ОКТМО и назначение платежа

ОКТМО указывается обязательно. Если вы не знаете код, его можно уточнить в налоговой инспекции или на сайте ФНС. Строка «назначение платежа» заполняется произвольно. Рекомендуется вписать фразу: «уплата НДС за 1 (2,3) квартал 2020 года».

КБК по НДС при импорте из Белоруссии 2020

Белоруссия, Казахстан и Россия 29 мая 2014 года образовали Евразийский экономический союз (ЕАЭС) для создания единой экономической политики и упрощения движения товаров между странами. В рамках ЕАЭС действует Таможенный союз, который объединяет страны для взаимной торговли без дополнительных пошлин и устанавливает единое регулирование внешней торговли с третьей стороной. К договору о ЕАЭС присоединились также Армения и Кыргызская республика. НДС в особом порядке уплачивают российские налогоплательщики при взаимодействии с 4 сторонами:

- Белоруссия;

- Казахстан;

- Армения;

- Кыргызстан.

При ввозе товаров в Россию с территории Белоруссии и стран ЕАЭС НДС обязаны уплатить не только организации, которые работают на основном режиме налогообложения. Налог на добавленную стоимость перечисляют также фирмы на спецрежимах, которые обычно от его уплаты освобождены. Причём, он платиться не на таможне, а перечисляется в налоговую инспекцию. Налог уплачивается, даже если:

- товары произведены на территории Белоруссии или стран ЕАЭС, а ранее туда импортированы;

- ваш партнёр не из Белоруссии или стран ЕАЭС, но товар ввозиться с территории этих стран.

«Ввозной» НДС — косвенный налог. Порядок его уплаты при импорте из стран ЕАЭС прописан в Протоколе, который прилагается к договору о союзе.

В статье 150 НК РФ приведён список товаров, при ввозе которых косвенный сбор не платиться (медицинские и прочие). Но даже при ввозе таких товаров импорт нужно подтверждать, подавая в ИФНС декларацию по косвенным налогам, заявление и документы о ввозе.

НДС при ввозе из Белоруссии рассчитывается по формуле:

«Ввозной» НДС = (цена товара + сумма акциза (если есть)) * ставку (10% или 18%)

Если цена товара в иностранной валюте, то её пересчитывают на рубли по курсу ЦБ на дату принятия товаров к учёту.

До 20 числа месяца, идущего за месяцем принятия ввезённых товаров к учёту, нужно:

- Уплатить НДС в ИФНС по КБК 182 1 04 01000 01 1000 110.

- Подать декларацию по косвенным налогам (электронно при численности работников больше 100 человек, если меньше — можно на бумаге).

- Подать заявление о ввозе товаров и уплате налога (можно электронно).

- Предоставить заверенные копии документов о ввозе товаров: счета-фактуры, договор, накладные (можно электронно, если они составлены по формату, утверждённому ФНС).

- Предоставить заверенную копию банковской выписки, подтверждающей уплату налога.

Популярные вопросы FAQ

Разберём популярные вопросы, касающиеся указания КБК при уплате НДС.

В КБК по НДС ошибка — что делать?

Ошибка в КБК при заполнении налоговой декларации — редкость. Большинство организаций используют для заполнения деклараций компьютерную программу, которая заносит нужные реквизиты без участия пользователя. Неточности в платёжных поручениях более вероятны. И при неверном КБК деньги попадают не в тот бюджет или остаются в невыясненных платежах. Если бухгалтер заметил неточность, её легко исправить. Подайте в ИФНС заявление об уточнении реквизитов платежа. На его основании налоговая служба переведёт сумму на нужный КБК, причём по дате уплаты налога. Пени аннулируются, если инспекция уже их начислила. Если ошибка осталась незамеченной, и заявление вы не подали, то ИФНС насчитает пени, и выпишет штраф за неуплату налога. Пени и штраф в этом случае оспариваются в суде и, исходя из практики, суд принимает сторону налогоплательщика.

Что вписать в строку «назначение платежа» и какой код поставить в графе «статус» при импорте товаров из Белоруссии?

НДС при ввозе товаров из Белоруссии переводится на КБК 182 1 04 01000 1000 110.

В строке «назначение платежа» укажите: НДС на товары, ввозимые на территорию РФ.

В графе «статус плательщика» — код 06.

Можно ли принять к вычету НДС, уплаченный при ввозе?

Если налогоплательщик на основной системе, то есть кроме «ввозного» платит и «внутренний» НДС, то можно принять налог к вычету. Это делается на основании документов, подтверждающих уплату налога.

Организации и ИП на спецрежимах, не отчисляющие «внутренний» налог, включают «импортный» в стоимость ввезённых товаров или услуг при продаже.