С 1 квартала 2015 г. используйте новую форму декларации по НДС

Внесены изменения в Налоговый Кодекс, связанные с декларированием по налогу на добавленную стоимость (НДС). Они начинаются с отчетности за 1 квартал 2015 года.

В налоговую декларацию по НДС включаются сведения, указанные в книге покупок и книге продаж. При осуществлении посреднической деятельности в декларацию по НДС включаются сведения, указанные в журнале учета полученных и выставленных счетов-фактур.

Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ утверждена новая форма налоговой декларации по НДС. Сейчас приказ проходит государственную регистрацию в Минюсте России.

В новой форме декларации по НДС предусмотрены разделы, содержащие сведения из книг покупок, книг продаж, журналов учета полученных и выставленных счетов-фактур.

Декларация по НДС должна представляться в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота (ЭДО). Основание — пункт 3 статьи 80 и пункт 5 статьи 174 НК РФ.

Налоговая декларация, представленная на бумажном носителе, не считается представленной. Это новшество введено Федеральным законом от 04.11.2014 № 347-ФЗ.

Лица, не являющиеся плательщиками НДС или налоговыми агентами по НДС, но осуществляющие посредническую деятельность, должны представлять в налоговый орган журнал учета полученных и выставленных счетов-фактур по ТКС через оператора ЭДО.

В связи с этим каждой организации и индивидуальному предпринимателю – плательщикам НДС необходимо заранее подготовиться к декларационной компании по НДС за 1 квартал 2015 года.

Организации и индивидуальные предприниматели, имеющие небольшую численность работников и невысокий уровень доходов от операций по реализации товаров (работ, услуг) либо занимающиеся определенными видами деятельности, могут на законных основаниях избежать электронного декларирования по НДС. Такая возможность предусмотрена для налогоплательщиков НДС, освобожденных от НДС на основании статьи 145 Кодекса, а также для налогоплательщиков, применяющих специальные налоговые режимы (упрощенную систему налогообложения, единый вмененный налог и др.). Подробнее этот вопрос освещен в письме ФНС России от 03.12.2013 № ЕД-4-15/21594.

При осуществлении большого количества операций, облагаемых НДС, особое внимание уделите подготовке к сдаче по ТКС через оператора ЭДО расширенной налоговой декларации по НДС. Для этого проработать следующие вопросы:

— о возможности представления расширенной налоговой декларации с оператором ЭДО, с которым заключен соответствующий договор;

— о возможности подписания расширенной налоговой декларации по НДС электронной подписью;

— о возможности формирования расширенной налоговой декларации по НДС с разработчиком учетной (бухгалтерской) системы (программы) или с организацией, обслуживающей данную систему.

Рекомендуем проверить информацию о контрагентах, которая содержится в вашей учетной (бухгалтерской) системе, на предмет правильности занесения в систему ИНН и КПП контрагентов. Для этого используйте онлайн-сервис, размещенный на официальном сайте ФНС России ( www . nalog . ru , http://npchk.nalog.ru ).

ФНС России в целях сокращения рисков рекомендует представить налоговую декларацию по НДС за 1 квартал 2015г. заблаговременно, за 5-10 дней до установленного срока.

В свою очередь ФНС России осуществляет подготовку к новому порядку декларирования налога на добавленную стоимость, при активном взаимодействии с крупнейшими разработчиками учетных (бухгалтерских) систем и основными операторами электронного документооборота.

Также дорабатывается бесплатный программный продукт «Налогоплательщик ЮЛ», позволяющий сформировать расширенную налоговую декларацию по НДС. Данный программный продукт можно бесплатно загрузить с официального сайта ФНС России. Плановый срок доработки программных средств – 31.12.2014.

Лица, на которых возложена обязанность представлять налоговую декларацию в электронной форме, должны с 01.01.2015 обеспечить электронное взаимодействие с налоговым органом по телекоммуникационным каналам связи через оператора электронного документооборота. Налогоплательщики обязаны передать налоговому органу квитанцию о приеме документов (требования о представлении документов или пояснений, а также уведомления о вызове в налоговый орган) в электронной форме в течение шести дней со дня их отправки налоговым органом.

Отчётность ИП на УСН без работников в 2021 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Содержание статьи

- Когда платить налог УСН

- Как считать УСН

- Декларация по УСН

- Как подготовить декларацию по УСН

- Как передать декларацию в налоговую

- Заполняйте книгу учёта доходов и расходов

- Не забывайте платить страховые взносы за ИП

- Как отчитываться после найма сотрудников

Когда платить налог УСН

Налог УСН нужно платить каждый квартал. В 2021 году сроки такие:

- за 2020 год — до 30 апреля 2021 года,

- за 1 квартал 2021 года — до 26 апреля,

- за полугодие — до 26 июля,

- за 9 месяцев до 25 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

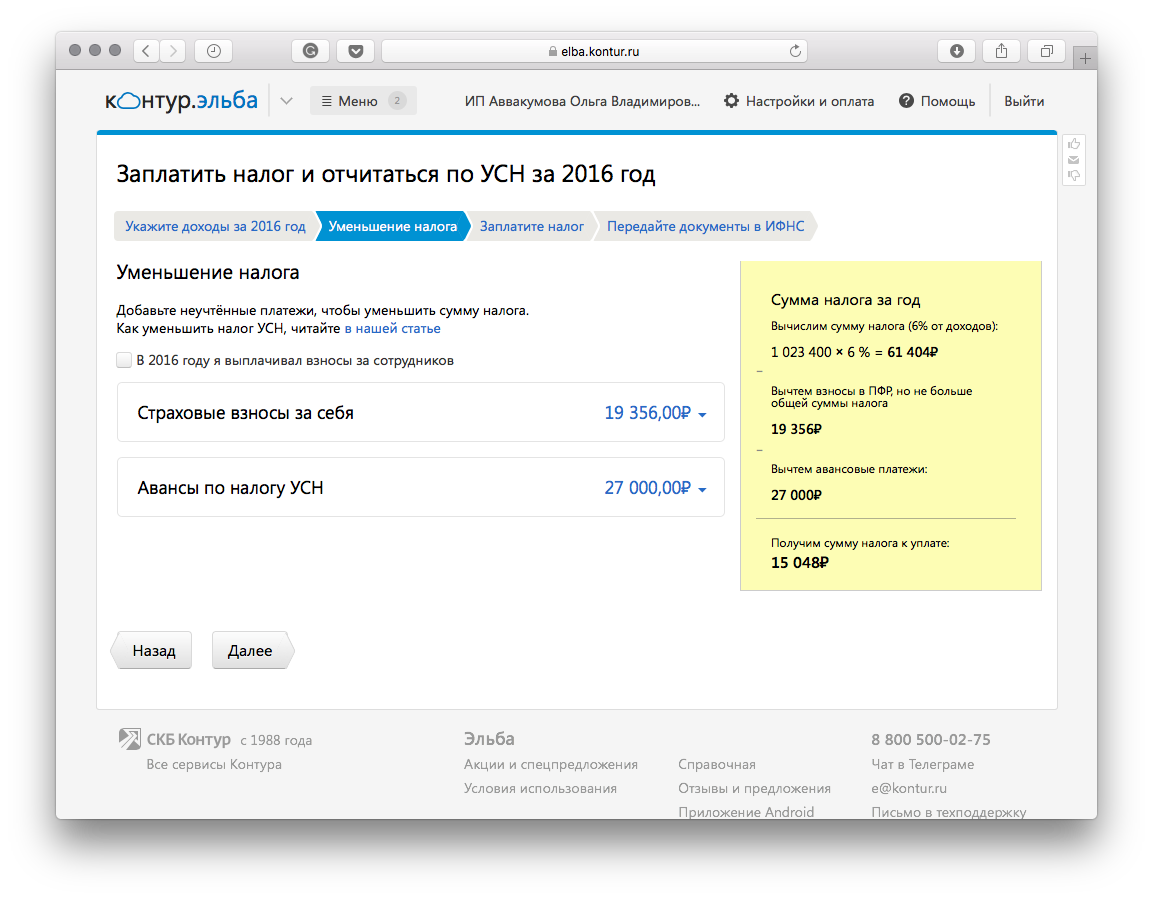

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку на сайте налоговой.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

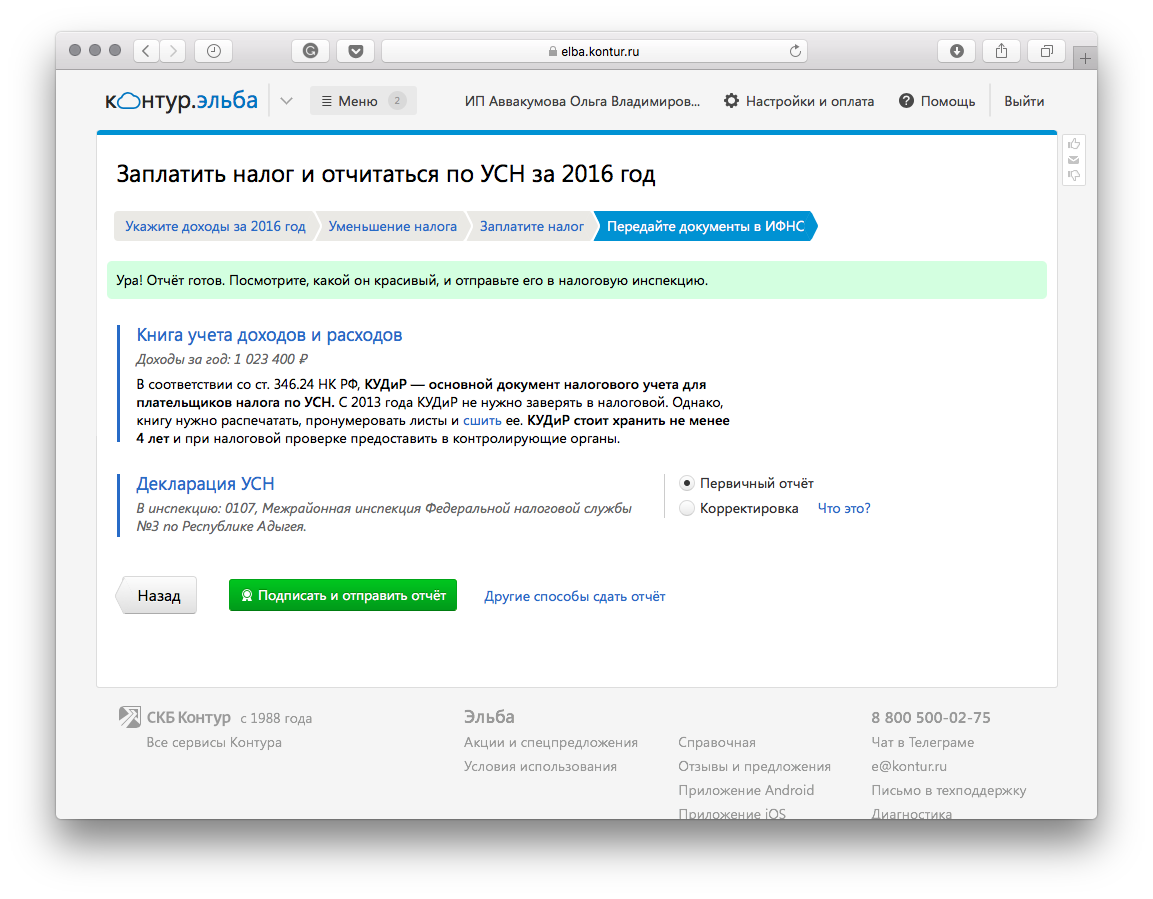

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 30 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3/99@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. При оплате любого тарифа Контур.Эльбы мы бесплатно выпустим вам электронную подпись для отправки отчётов.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 40 874 рублей. Если ваш доход за год окажется больше 300 тыс. рублей, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 тыс.рублей вы заплатите 42 874 рублей страховых взносов: 40 874 рублей— фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 тыс.рублей.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, пенсионный фонд и ФСС, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как правильно заполнить декларацию по НДС за 3 квартал: новый бланк

Налоговая декларация по НДС — стандартная квартальная отчетная форма, которую заполняют плательщики налога на добавленную стоимость. Сдать отчет за 3-й квартал 2021-го нужно до 25.10.2021.

Форму отчета по НДС за 3-й квартал 2021 года изменили

Федеральная налоговая служба запустила с 01.07.2021 систему прослеживаемости товаров, введенную Федеральным законом от 09.11.2020 № 371-ФЗ. В связи с этим потребовались изменения в разделы 8-11 декларации и в формы журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж и в порядок их заполнения. Журнал учета полученных и выставленных счетов-фактур, книгу покупок и книгу продаж дополнили показателем «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

ФНС ввела новый бланк приказом от 26.03.2021 № ЕД-7-3/228@ . Изменились штрихкоды и порядок заполнения декларации по НДС в 2021 году. В разделе 8 больше нет строки 150 для номера таможенных документов, вместо нее добавлены строки 200-230 для прослеживаемых товаров. Аналогичные изменения внесли и в другие разделы.

Главные изменения в отчетности по НДС:

- новые штрихкоды;

- с титульного листа удалено поле для указания кода по ОКВЭД;

- новые строки в разделе 1 — для информации в связи с соглашением о защите и поощрении капиталовложений;

- новые коды операций для передачи недвижимости в казну РФ и в собственность РФ для организации и проведения научных исследований в Антарктике;

- изменился код операции для IT-сферы.

Кто обязан сдать отчетность по НДС в 2021 году

В соответствии с п. 5 ст. 174 и пп. 1 п. 5 ст. 173 НК РФ, по НДС отчитываются:

- организации и индивидуальные предприниматели — плательщики НДС (не платят этот налог фирмы и ИП, перешедшие на УСН, ПСН, ЕСХН или изначально использующие эти режимы: им нет смысла беспокоиться, как сделать отчет по НДС, для них этого отчета не существует);

- налоговые агенты;

- посредники, не являющиеся плательщиками, которые выделяют в выставленных счетах-фактурах суммы НДС.

От обязанности отчитываться по НДС избавлены организации и ИП на специальных системах налогообложения — УСН, ПСН, ЕСХН, которые не являются плательщиками НДС. Для организаций, совокупный доход которых не превышает 2 млн рублей без учета налога на добавленную стоимость, предоставление отчета необязательно. Доход суммируется за три квартала, предшествующих отчетной дате ( п. 5 ст. 174 НК РФ ).

Для налогоплательщиков, которые не вели финансово-хозяйственную деятельность в отчетном периоде и не пользовались денежными средствами на своих расчетных счетах, не предусмотрена сдача НДС за 3 квартал 2021 г. без показателей.

Сдают декларацию по месту учета фирмы или регистрации места жительства ИП исключительно в электронном формате. Предоставление на бумаге этого отчета больше не предусмотрено.

Для заполнения декларации 6-НДФЛ используйте бесплатно инструкцию от экспертов КонсультантПлюс. В ней подробно разобрано заполнение каждого раздела.

Срок сдачи в 2021 году

В 2021-м сроки сдачи налоговой отчетности по налогу на добавленную стоимость установлены:

Период — отчетный квартал

Последний срок сдачи

1-й квартал 2021 года

26 апреля (перенос с 25.04 — воскресенья)

2-й квартал 2021 года

26 июля (перенос с 25.07 — воскресенья)

3-й квартал 2021 года

4-й квартал 2021 года

25 января 2022 года

В 2021-м две конечных даты направления декларации в органы ФНС выпали на выходные и перенесены на ближайшие понедельники. С учетом переноса срок сдачи декларации НДС за 3 квартал 2021 года — 25.10.2021, понедельник.

Форма декларации

Приказом ФНС № МВ-7-3/558@ от 29.10.2014 в редакции приказа от 26.03.2021 № ЕД-7-3/228@ утверждена инструкция, как заполнять новую форму декларации по НДС за 3 квартал 2021 года — с учетом внесенных изменений.

Действующая налоговая декларация по налогу на добавленную стоимость за 2021 год состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и раздел 1. Остальные части заполняются, если есть необходимые условия.

Но в особых случаях бумажная отчетность по налогу на добавленную стоимость все же сдается. Предусмотрено составление декларации по НДС в бумажном варианте:

- налоговыми агентами — неплательщиками НДС (спецрежимники) или получившими освобождение от его уплаты;

- организациями и ИП — неплательщиками НДС или получившими освобождение от его уплаты, если одновременно выполняются следующие условия:

- они не являются крупнейшими налогоплательщиками;

- число работников не больше 100;

- они не выставляли счета-фактуры с НДС;

- не работали на основе агентских договоров (в интересах других лиц) с применением счетов-фактур.

Освобождение от обязанностей уплачивать налог есть возможность получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн рублей.

Общие правила подготовки отчета

Чтобы разобраться, как заполнить налоговую декларацию по НДС по форме КНД 1151001, следуйте таким правилам:

- Используется только утвержденная форма декларации по НДС, как в примере заполнения. При сдаче в бумажном виде допустимо заполнение от руки или на компьютере, распечатывайте ее только на одной стороне листа А4, не скрепляйте степлером.

- В каждую строку вписывайте один показатель, начиная с левого края, в оставшихся пустых ячейках ставьте прочерки.

- Суммы указывайте в полных рублях, все, что больше 50 копеек, округляйте в большую сторону, меньше 50 копеек — отбрасывайте.

- Текстовые строки заполняйте заглавными печатными буквами (если вручную, то чернилами черного, фиолетового или синего цвета, если на компьютере — шрифтом Courier New, размер 16-18).

Пошаговая инструкция по заполнению декларации по НДС в 2021 году

Наша пошаговая инструкция по декларации НДС для чайников состоит из пяти шагов. В ней мы в деталях покажем правила заполнения декларации, начиная с титульного листа.

Шаг 1. Титульный лист

По месту учета ИП

По месту учета организации — крупнейшего налогоплательщика

По месту учета организации, не являющейся крупнейшим налогоплательщиком

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком

По месту учета правопреемника — крупнейшего налогоплательщика

По месту учета участника договора инвестиционного товарищества — управляющего, ответственного за ведение налогового учета

По месту нахождения налогового агента

По месту учета налогоплательщика при выполнении соглашения о разделе продукции

По месту осуществления деятельности иностранной организации через отделение иностранной организации

Например, ООО «PPT.ru» — российская фирма, не являющаяся крупнейшим налогоплательщиком, проставляет код 214.

Вот пример заполнения формы декларации по НДС за 3 квартал 2021 года, для его заполнения:

- название фирмы впишите в самое длинное поле титульного листа, пропуская между словами одну ячейку;

- код вида экономической деятельности из бланка исключен;

- номер телефона;

- число страниц — ООО «PPT.ru» сдает декларацию за 3-й квартал 2021 года на 18 листах;

- внизу титульного листа вписывают Ф.И.О. налогоплательщика или его представителя, ставят дату подачи и подпись.

Шаг 2. Раздел 1

- в строке 010 раздела 1 декларации ставят код ОКТМО;

- 020 — КБК по НДС по товарам (работам, услугам), которые продаются на территории РФ. Уточняйте действующие КБК по НДС 2021 года;

- 030 — начисленный НДС по п. 5 статьи 173 НК РФ, это налог, который уплачивается при выставлении покупателю счета-фактуры с включенным НДС лицами, не являющимися его плательщиками или освобожденными от уплаты, или при продаже товаров, не подлежащих налогообложению. ООО «PPT.ru» это поле заполняет прочерками;

- 040 — итоговое значение раздела 3 декларации;

- 050 — сумма итоговых значений из разделов 4-6 декларации;

- строки 060-080 заполняют только участники договора инвестиционного товарищества (на титульном листе в строке «По месту учета» — код «227»).

Обратите внимание, что такое признак СЗПК в декларации по НДС в новой редакции:

- «1» — указывают налогоплательщики, заключившие соглашение о защите и поощрении капиталовложений в РФ, предусмотренное Федеральным законом от 01.04.2020 № 69-ФЗ;

- «2» — все остальные налогоплательщики.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «PPT.ru» этот раздел пропускает.

Шаг 3. Раздел 3

Разберем построчно порядок заполнения:

- 010-040 — налоговая база за отчетный квартал 2021 года. ООО в 3-м квартале реализовало товар, который облагается по ставке 20%, поэтому заполняет в декларации только строку 010 (в отдельных графах налоговая база и сумма НДС), в остальных полях ставятся прочерки;

- 070 — авансовые или иные платежи в счет предстоящих поставок товаров;

- 080-100 — налог, который подлежит восстановлению. В приведенном примере таких сумм нет — в полях прочерки;

- 105-109 — суммы корректировок при реализации товаров, имущественных прав или предприятия в целом;

- 110 — налог с учетом восстановления (сумма последних граф строк 010-080 раздела 3 декларации);

- 120-185 — налог, подлежащий вычету (ст. 171 НК РФ, 172 НК РФ, п. 11 ст. 2 протокола по экспорту и импорту);

- 190 — общая сумма вычета (сумма строк 120-180);

- 200 — итоговая сумма налога к уплате за 3-й квартал по разделу 3. Разница (положительная) между суммой к уплате и суммой к вычету — разность строк 110 и 190, суммируется ли сумма уплаты в отчете по НДС за 3 квартал с другими периодами — нет;

- 210 — итоговая сумма к возмещению по разделу 3. Строка заполняется, если разница отрицательная.

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчетном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ и по предоплате товаров длительного цикла изготовления.

Шаг 4. Раздел 8

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. Организация вправе вычесть НДС, который предъявлен продавцом-контрагентом и включен в выставленный счет-фактуру, из общей суммы к уплате.

- 001 — прочерк, так как декларация первичная; заполняется только при подаче уточняющей формы;

- 005 — номер операции в книге покупок;

- 010 — код вида операции по книге покупок, в приведенном случае указан код 01;

- 020 — номер счета-фактуры, предъявленного продавцом;

- 030 — дата составления счета-фактуры;

- 040-090 — заполняются при исправлении счета-фактуры или выставлении корректировочного счета;

- 100 — номер документа об оплате;

- 110 — дата составления платежного поручения;

- 120 — дата принятия товара на учет;

- 130 — ИНН и КПП продавца;

- 140 — ИНН и КПП посредника — не заполняется;

- 150 — номер таможенной декларации вписывают только при ввозе товара из других стран, ставим прочерки;

- 160 — расчет с продавцом производился в российской валюте;

- 170 — стоимость покупки по счету-фактуре вместе с налогом;

- 180 — сумма налога в рублях;

- 190 — общая сумма налога к вычету по книге покупок.

Шаг 5. Раздел 9

Часть 9 отчета включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала.

Раздел 9 по первой операции

- 001 — прочерк, так как декларация первичная (заполняется только в уточняющей декларации);

- 005 — порядковый номер операции в книге продаж;

- 010 — код вида операции в книге продаж;

- 020 — номер выставленного счета-фактуры;

- 030 — дата счета-фактуры;

- 035 — регистрационный номер таможенной декларации;

- 036 (новая строка) — указывается при таможенных операциях, коды содержатся в Товарной номенклатуре ЕАЭС;

- 040-090 — заполняют при исправлении или выставлении корректирующего счета-фактуры;

- 100 — ИНН и КПП покупателя.

Построчно продолжение раздела 9:

- 110 — ИНН и КПП посредника (не заполняется);

- 120-130 — номер и дата документа об оплате;

- 140 — код валюты;

- 150-160 — стоимость продажи с учетом налога в валюте счета-фактуры и в рублях, строку 150 не заполняем;

- 170-190 — стоимость продажи без налога (отдельно по ставкам 20%, 18%, 10% и 0%); все операции раздела 9 осуществлялись по ставке 20%;

- 200-220 — сумма НДС по ставкам 20%, 18% и 10% и стоимость продаж, освобожденных от уплаты налога.

Раздел 9 по второй и последующим операциям почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Алгоритм по внесению данных в этом разделе аналогичен по всем последующим операциям, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

- 230 — общая стоимость продаж по ставке 20% без учета НДС;

- 235 — общая стоимость продаж по ставке 18% без учета НДС;

- 240 — общая стоимость продаж — 10% без НДС;

- 250 — общая стоимость продаж — 0% без НДС;

- 260 — налог по ставке 20%;

- 265 — налог по ставке 18%;

- 270 — налог по ставке 10%;

- 280 — сумма, освобожденная от налога.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учета счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобожденные от его уплаты, при выставлении ими счетов-фактур с включенным налогом. Организация эти разделы оставляет пустыми.

Как заполнить декларацию онлайн

На сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других — налоговая декларация по налогу на добавленную стоимость заполняется онлайн бесплатно. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей). Рекомендации, как загрузить новую форму НДС за 3 квартал 2021 в 1С и другие бухгалтерские программы, дают сами разработчики.

Штраф за непредоставление декларации в 2021 году

Штраф по статье 119 НК РФ — 5% от не уплаченной вовремя суммы налога. Он предусмотрен как за непредоставление отчетности, так и за ее сдачу в иной форме (напомним, что предусмотрена электронная форма). Ошибки приведут к ответственности должностных лиц. Штраф — 1000 рублей, но рекомендации из статьи помогут не ошибиться при заполнении формы.

Как заполнить нулевую декларацию по НДС

- В каких случаях сдается нулевая декларация НДС

- Упрощенная декларация по НДС

- Как заполнить нулевую декларацию по НДС

- Особенности заполнения титульного листа

- Особенности заполнения 1-го раздела

- Ответственность за несдачу декларации

- Итоги

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе.

Обратите внимание! НДС декларация обновлена приказом ФНС от 26.03.2021 № ЕД-7-3/228@. Бланк применяется с отчетной кампании за 3 квартал 2021 года.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/1350@).

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Пошаговый алгоритм заполнения единой упрощенной декларации привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Как заполнить нулевую декларацию по НДС

Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС?

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета. Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела:

- титульный лист;

- раздел 1.

Особенности их заполнения вы найдете ниже.

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@).

- Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

- Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

- Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Пример заполнения нулевой декларации по НДС см. в КонсультантПлюс, получив бесплатный пробный демо-доступ к системе:

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Особенности заполнения 1-го раздела

В разделе 1 в строке 010 указывается ОКТМО, который можно узнать на сайтах ФНС или Росстата. В строчке 020 отражается КБК. В строках 030–040–050 в нулевой декларации проставляются прочерки (п. 16.3 Порядка заполнения декларации).

Строки 060–080 заполняются только в случае, если на титульном листе по реквизиту «По месту нахождения (учета)» указывается код 227. В остальных случаях строки 060–080 не заполняются.

Ответственность за несдачу декларации

При непредставлении декларации (в т. ч. нулевой) в установленный срок на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ). С 2015 года несданной считается и декларация по НДС, представленная на бумаге (п. 5 ст. 174 НК РФ).

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300–500 руб.). При задержке представления отчетности более 10 рабочих дней ИФНС сможет воспользоваться своим правом блокировки расчетных счетов организации (подп. 1 п. 3 ст. 76 НК РФ).

Подробнее об этой ответственности читайте здесь.

Итоги

Обычные налогоплательщики должны сдавать декларацию по НДС за каждый налоговый период, даже если в этом периоде нет цифровых данных для заполнения разделов 2–12 отчета. Декларация, не имеющая цифровых данных, называется нулевой. Формируют ее на действующем бланке, заполняя в нем 2 обязательных раздела (титульный лист и раздел 1).

Декларация по НДС за 3 квартал 2021 года: новая форма

25 октября 2021 года — крайний срок подачи декларации по НДС за 3 квартал и нового отчета для тех, кто работает с прослеживаемыми товарами. Напоминаем, что декларация по НДС теперь подается по обновленной форме . Также следует обратить особое внимание на ЭЦП ответственного лица и контрольные соотношения. Подробности о нововведениях — в статье.

Что нового

С июля 2021 года в России запущена система прослеживаемости товаров, которая, как задумано, должна помочь государству в борьбе с серым импортом и оборотом контрафактной продукции. В связи с этим введены новые отчеты и обновлена форма декларации по НДС. До 25 октября следует отправить декларацию по новой форме и отчет о прослеживаемых товарах, если вы с ними работали.

Отчет о прослеживаемости товаров

Отчитываются все компании и ИП, которые в 3 квартале работали с отслеживаемыми товарами. Неплательщики НДС отправляют отчёт о прослеживаемых товарах. Плательщики НДС отправляют отчет только тогда, когда были операции, которые не вошли в декларацию по НДС.

Подробнее об отчетности, связанной с отслеживаемыми товарами, можно узнать в соответствующем письме ФНС.

Если работаете с прослеживаемыми товарами , обратите внимание, что счета-фактуры стали обязательными, даже если покупателем такого товара является неплательщик НДС. Оформляться такие счета-фактуры должны электронно. Исключение — реализация прослеживаемых товаров физическим лицам и самозанятым. Обратите внимание, что форма счетов-фактур обновлена для всех плательщиков НДС.

Что нового в декларации по НДС за 3 квартал 2021 года

Форма декларации обновлена в соответствии с Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ . Теперь в ней нужно указывать следующие сведения:

Регистрационный номер партии прослеживаемого товара;

его стоимость и единицу измерения;

количество отслеживаемых товаров в одной единице измерения.

Какие разделы нужно заполнять по-новому?

Если работаете с прослеживаемыми товарами, изменения коснутся следующих разделов:

раздел 8 с приложением № 1 — здесь указываем данные из книги покупок;

раздел 9 с приложением № 1 — вносим данные из книги продаж;

разделы 10 и 11 — заполняем данные из журнала учета счетов-фактур, которые были выставлены и получены по операциям в интересах третьих лиц.

Обновленные правила подачи декларации

Важно: в 3 квартале 2021 года изменилась не только форма подачи декларации, но и порядок работы налоговой в отношении принятых документов. Теперь ФНС может отказать в приеме декларации в ряде случаев, в том числе, если обнаружит, что документ подписан неуполномоченным лицом или есть расхождения контрольных соотношений. Подробнее об основаниях отказа можно узнать из обновленной статьи 80 Налогового кодекса РФ (пп 4.1 и 4.2).

Декларация по НДС за 3 квартал 2021 года в 1С: где взять новую форму

Нововведения учтены в последней версии 1С. Если у вас коробочная версия, установите последние обновления для своей программы. Если используете 1С в облаке, в программе уже должна использоваться актуальная форма декларации. Обратите внимание, что для этого должно быть включено автоматическое обновление.

Самое важное

Новая форма декларации по НДС подразумевает отражение в ней прослеживаемых товаров. Обратите внимание на порядок заполнения, если работаете с такими товарами. Также следует отслеживать полномочия лица, подписавшего документ и обязательно проверить контрольные соотношения. Если ФНС найдет расхождения — в приеме декларации могут отказать.

«— В пачке вискаса теперь не 400, а 300 грамм, приходится объяснять коту про нефть, про ндс и про пенсии. »