Проверка Контрагента бесплатно на ЗАЧЕСТНЫЙБИЗНЕС

При принятии решения о сотрудничестве с компанией или ИП, постоянно возникает вопрос о надежности и честности Контрагента. Это касается ситуации, когда Физическое лицо заказывает товар или услугу, так и ситуации, когда Юридическое лицо начинает сотрудничество с новым Поставщиком / Партнером / Клиентом.

При проведении платежа (предоплаты) за товары или услуги нужно четко понимать, что Поставщик выполнит все свои обязательства, поставит товар или окажет услугу четко и в срок.

Важно проверять Контрагента и выбирать надежные компании для устранения возможных рисков поставки некачественного товара, отсутствия гарантийного обслуживания.

Для Юридических лиц, проверка Контрагента является основным действием для предотвращения финансовых и налоговых рисков. Федеральная налоговая служба настоятельно рекомендует проверять Контрагентов и проявлять Должную Осмотрительность, используя все доступные открытые и законные источники информации. Самый простой способ Проверки Контрагента — получение выписки из ЕГРЮЛ/ЕГРИП на сайте налоговой. Для получения более полной информации рекомендуется пользоваться сервисом проверки контрагентов ЗАЧЕСТНЫЙБИЗНЕС.

На портале ЗАЧЕСТНЫЙБИЗНЕС, Вы можете бесплатно проверить Контрагента ЮЛ или ИП по информации из официальных открытых источников (ФНС, РОССТАТ, Арбитражный суд и д.р.)

Данные на портале ежедневно обновляются и синхронизируются с сервисом nalog.ru ФНС РФ*.

Для бесплатной проверки Контрагента по ИНН / ОГРН / ФИО / Наименованию воспользуйтесь поисковой строкой:

Для этого введите в поисковой строке ИНН или ОГРН компании.

Если у вас нет точных реквизитов, достаточно будет ввести название компании. В случае если название является распространенным и по Вашему запросу выходит список, желательно уточнить запрос:

• ввести название компании + фамилию директора (например: ТЕХПРОМ ИВАНОВ)

• или: название компании + ее место нахождения (например: ТЕХПРОМ МОСКВА)

• или сразу все параметры (например: ТЕХПРОМ ИВАНОВ МОСКВА)

Как искать подробнее.

Алгоритм Проверки Контрагента (как определить надежного Контрагента с помощью ЗАЧЕСТНЫЙБИЗНЕС.РФ):

- Организация должна существовать, статус ее должен быть Действующий.

- Компания не должна находиться в специальных реестрах налоговой службы (ФНС), иначе появится красная надпись в карточке под названием компании. Например:

Отсутствует связь с юридическим лицом по юр. адресу (по данным ФНС). - Компании, срок деятельности которых менее года, имеют повышенные риски (определяем по дате регистрации). По статистике, каждая 3-я компания, прекращает деятельность в течение первого года.

- Компания должна находиться по адресу регистрации. У компании не должен быть адрес массовой регистрации. Сколько компаний еще зарегистрировано по данному адресу, указано в карточке под адресом. Массовые адреса часто используют недобросовестные компании или компании-однодневки.

- Виды деятельности компании должны совпадать по смыслу с реальной деятельностью компании.

- Важно: Перед осуществлением безналичного платежа на расчетный счет любой организации, рекомендуем проверять расчетные счета компании на блокировку ФНС. Совершая перевод на заблокированный счет, Вы рискуете не получить оплаченный товар/услугу и потерять денежные средства.

- Руководитель (директор) компании. В случае если Вы знаете, кто является руководителем компании, проверьте эти данные. Бывают случаи, когда компании оформляются на номинальных руководителей, т.е. лиц, не принимающих участие в деятельности. Это один из главных признаков недобросовестных компаний.

- Проверьте кол-во сотрудников. Компания, не имеющая собственных сотрудников и материально технической базы может не выполнить свои обязательства.

- Проверьте Среднюю заработную плату и Фонд оплаты труда в организации. Средняя заработная должна быть сопоставима с видом деятельности организации.

- Проверьте наличие регистрации во внебюджетных фондах. Без регистрации, например в ПФР, компания не может отчислять средства в Пенсионный Фонд.

- Уставный капитал компании. Минимальный в РФ – 10 000 руб. Чем уставный капитал больше, тем меньше рисков при работе с Контрагентом.

- Стоит обратить внимание также на Финансовые показатели (не относится к компаниям, существующим менее года). Обращаем внимание на статьи: “Чистая прибыль (убыток)” – у убыточной компании могут быть финансовые проблемы. Статья “Основные средства” показывает наличие в собственности компании Имущества.

- Особое внимание необходимо обратить на данные Арбитражного суда (отдельная вкладка в карточке Юридического лица или Индивидуального Предпринимателя на портале ЗАЧЕСТНЫЙБИЗНЕС). Наличие судебных дел по неисполнению обязательств и исков о взыскании денежных средств к проверяемой Организации, говорит о ненадежности Контрагента.

- Проверьте данные ФССП. Наличие исполнительных производств говорит о принудительном взыскании денежных средств с проверяемой компании.

- Проверьте рейтинг компании. Скачайте отчет “Должная осмотрительность”, ознакомьтесь с выводами в отчете. Попросите у Контрагента комплект документов, указанных в отчете.

Для Вашего удобства, Вы можете сохранить ссылку на Карточку компании в любой соц. сети на своей странице (нажав на соответствующий значок, справа на экране) и периодически возвращаться к ней, для отслеживания изменений.

Полная информация об Организациях доступна в Премиум доступе.

Желаем Вам работать с благонадежными, честными Контрагентами! Удобной, комфортной работы при проверке Контрагентов на портале! Ваш ЗАЧЕСТНЫЙБИЗНЕС.РФ.

* Данные ЕГРЮЛ / ЕГРИП являются открытыми и предоставляются на основании п.1 ст.6 Федерального закона от 08.08.2001 № 129- ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»: Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен, а именно сведения о документах, удостоверяющих личность физического лица. На сайте ЗАЧЕСТНЫЙБИЗНЕС.РФ Вы можете бесплатно проверить Контрагента и проявить Должную Осмотрительность. Все указания и требования, представленные на сайте ЗАЧЕСТНЫЙБИЗНЕС.РФ не являются обязательными к исполнению и носят рекомендательный характер. Рекомендации даны для возможного снижения экономических рисков. При заключении сделок налогоплательщикам, в первую очередь, необходимо учитывать положения Конституции Российской Федерации и Гражданского кодекса Российской Федерации. В силу принципа свободы экономической деятельности налогоплательщик осуществляет предпринимательскую деятельность самостоятельно на свой риск. Администрация сайта ЗАЧЕСТНЫЙБИЗНЕС.РФ не несет ответственности за возможные экономические потери/случаи недополученного дохода и не дает каких-либо гарантий или заверений третьим лицам.

Как проверить компанию и быть уверенным в контрагенте?

Проверка контрагента

С каждым годом вопрос добросовестности контрагентов становится все более актуальным для российских компаний. Работа с фирмой-однодневкой может привести компанию к существенным финансовым потерям и претензиям со стороны органов власти, которым нужно будет доказать проявление должной осмотрительности и обоснованность полученной налоговой выгоды в результате взаимодействия с недобросовестными контрагентами.

В России по статистике:

- 30-40% российских компаний – фирмы-однодневки

- ежемесячно происходит около 800 банкротств

- за 1 месяц ликвидируется порядка 40 000 компаний

- 17% компаний меняют свои названия в течение года

- около 2 000 000 юридических лиц не предоставляют бухгалтерскую отчетность

- ежегодно происходит смена среди 21% руководства

- 20% фирм меняют свои адреса

- 18% телефонных номеров являются неактуальными

Какие задачи необходимо решить при проверке контрагента?

- Точная идентификация контрагента

- Проявление должной осмотрительности

- Анализ финансового состояния и надежности компании

- Выявление аффилированности и корпоративной семьи

- Определение конечных собственников, в том числе иностранных владельцев

- Отслеживание изменений в компании

При проведении проверки оценивается не только состояние компании в данный момент, но и моделируется возможное поведение контрагента в случае, если он не исполнит своих обязательств.

Примерный перечень основных факторов при оценке надежности контрагента выглядит следующим образом:

- Использование номинальных руководителей / учредителей;

- Другие организации / информация ЕГРЮЛ, их состояние и суды с ними связанные;

- Негативная информация в открытом доступе;

- Публичность владельцев / руководителей / организации;

- Известные контрагенты;

- Участие в объединениях / выставках / конференциях;

- Информация о наличии активов и др.

Проверить контрагента в СПАРКе

Чтобы избежать вероятных рисков при ведении бизнеса, мы предлагаем рассмотреть алгоритм с основными шагами, которые необходимо предпринять для проверки контрагента и добросовестности потенциального партнера.

Шаг первый

Запрос выписки из Единого реестра государственной регистрации юридических лиц и справки об отсутствии у контрагента задолженности по налоговым платежам.

В случае если выписка из ЕГРЮЛ получена от контрагента, нужно обязательно проверить ее подлинность, запросив выписку у территориальных налоговых инспекций или получить электронную версию выписку через официальный сайт ФНС России.

По статистике, только половина компаний проверяют, есть ли в ЕГРЮЛ запись о контрагенте, и является ли свидетельство от контрагента подлинным.

Основная рекомендация по получению выписок — по крупным сделкам лучше делать официальный запрос в ФНС, по остальным – достаточно проверить выписку ЕРГЮЛ по сайту ФНС России либо получить готовые данные из системы по проверке контрагента.

Шаг второй

Дополнительно собрать пакет документов в качестве подтверждения реальности существования компании-контрагента.

Обязательным пакетом документов считается:

- копии учредительных документов, свидетельств о государственной регистрации (ОГРН) и постановке на налоговый учет (ИНН)

- письма из статистики

- протокол или решение, подтверждающие полномочия генерального директора, заверенные печатью и подписью

- доверенность на право подписи, если договор от имени контрагента подписывает не генеральный директор

- информация о том, не привлекался ли контрагент к налоговой или административной ответственности

Рекомендуется дополнительно проверить информацию о деловой репутации контрагента, его реальных возможностях для выполнения условий договора и финансовых обязательств – наличие профильного опыта работы, фактического местонахождения, численности штата и сотрудников необходимой квалификации, достаточных финансовых ресурсов и прозрачной бухгалтерии.

Шаг третий

Изучение ежегодной финансовой (бухгалтерской) отчетности контрагента.

Годовая бухгалтерская отчетность организации является открытой для всех заинтересованных пользователей (банков, инвесторов, кредиторов, покупателей, поставщиков и др.). Росстат обязан бесплатно предоставлять информацию об отчетности организаций. Достаточно просто сделать запрос.

Данные о регистрации компании или о ее финансах – это лишь единичные источники информации. Не стоит использовать один источник при формировании суждения о бизнесе.

Шаг четвертый

Поиск информации в открытых Интернет-ресурсах.

Узнать много полезной информации о контрагенте можно совершенно бесплатно через открытые источники данных. На сайте государственных органов имеются специализированные сервисы для сбора и проверки информации.

Источниками информации в России являются:

- Федеральная налоговая служба

- Федеральная служба государственной статистики

- Центральный Банк России

- Высший Арбитражный Суд

- Роспатент

- Специализированные ресурсы (Вестник Государственной Регистрации; Реестр уведомлений о залоге движимого имущества; Единый федеральный реестр сведений о фактах деятельности юридических лиц и т.д.)

- Государственные и коммерческие торги (

150 торговых площадок)

- Сертификаты и декларации соответствия

- СМИ и сайты компаний

- Списки санкций, списки должностных лиц

Проверить контрагента и получить основную информацию о компании и руководителях можно, в первую очередь, через сервисы ФНС России. Данные о компании, которые можно проверить на сайте ФНС РФ:

- Сведения из ЕГРЮЛ о любом юр. лице. Поскольку ресурс бесплатный, то данные о руководителе, участниках юр. лица, их паспортные данные получить нельзя

- Массовая регистрация с помощью адресов, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами

- Списки дисквалифицированных лиц

- Данные о подаче документов компанией в налоговый орган для внесения изменения в ее учредительные документы и в сведения о юридическом лице, содержащиеся в ЕГРЮЛ, в том числе смена участников, адреса место нахождения, сведений о руководителе (ссылка)

- Сведения о лицах, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке (ссылка)

- Сведения о юридических лицах, связь с которыми отсутствует по указанному ими адресу (месту нахождения), внесенному в Единый государственный реестр юридических лиц (ссылка)

Информация о государственной регистрации и предстоящих изменениях в компании может быть получена из Вестника государственной регистрации:

- сообщения юридических лиц о принятии решений о ликвидации, о реорганизации, об уменьшении уставного капитала, о приобретении обществом с ограниченной ответственностью 20 % уставного капитала другого общества, а также иные сообщения юридических лиц, которые они обязаны публиковать в соответствии с законодательством РФ (ссылка)

- сведения, о принятых регистрирующими органами решениях о предстоящем исключении недействующих юр. лиц из ЕГРЮЛ (ссылка)

Выяснить о судебных процессах, в которых участвует контрагент, и изучить всю картотеку арбитражных дел можно на официальном сайте Высшего арбитражного суда РФ. Для того, чтобы получить полный список дел, в котором фигурирует искомая компания, нужно указать в специальных полях название, ИНН или ОГРН контрагента.

На сайте Федеральной службы судебных приставов РФ содержится банк данных исполнительных производств в отношении юридических лиц. Ресурс позволяет проверить, не ведется ли исполнительное производство в компании или ИП, являющееся потенциальным контрагентом.

Если контрагент является активным участником государственных (44-ФЗ) и коммерческих торгов (223-ФЗ), рекомендуется проверить отсутствие компании в реестре недобросовестных поставщиков.

Шаг пятый

Обращаем внимание на активность и публичность контрагента.

Помимо общих сведений о компании стоит обратить внимание на участие проверяемого контрагента в каких-либо объединениях (отраслевые ассоциации, СРО или ТПП). Партнёрство обычно считается фактором, повышающим надежность контрагента, также как наличие известных клиентов, а также публичная, в том числе политическая или общественная, активность руководителей или владельцем организации.

Обращайте внимание, как отзываются о контрагенте на специализированных форумах, и что пишут о компании в СМИ. Нередко, в Интернете можно найти публикации о работе компании с негативным характером. Такие сообщения стоит также брать во внимание при принятии решения о надежности контрагента.

При желании и возможности, дополнительно выполнить шаг шестой: проверить партнера с помощью специальной информационной системы, содержащей сведения о компаниях в одном ресурсе.

СПАРК – крупнейшая система по проверке контрагента, которая предоставляет актуальные сведения и позволяет значительно экономить время на поиски информации. Система удобна в работе, поскольку создана по принципу «одного окна» – пользователь получает всю подробную информацию об искомой компании сразу в одной вкладке –карточке компании.

Помимо сокращения трудовых и финансовых затрат на проверку компании СПАРК является проверенным и надежным источником информации, на который ссылаются ряд СМИ, государственных ведомств и органов. Во многих судебных разбирательствах данные, предоставленные из системы СПАРК, расцениваются судом как дополнительные доказательства проявления должной осмотрительности при выборе контрагента.

На какие аспекты при проверке компании еще надо обратить внимание, по мнению СПАРКа?

- Наличие задолженности у руководителя или совладельца перед государством

- Аффилированность и иностранные бенефициары

- Участие проверяемой компании в государственных и коммерческих закупках

- Уровень платежеспособности и финансового благополучия, платежная дисциплина

- Попытки изменить адрес, руководителя и уставный капитал через формы Р13, Р14

- Проверки государственными органами

- Суды, смена руководителя и другие существенные события

Проверка контрагента на сайте налоговой (нюансы)

- Когда стоит проверить партнеров на сайте налоговой инспекции РФ?

- Какие сведения об организации и ИП предоставляет ИФНС

- Чем может помочь официальный сайт Федеральной налоговой службы

- Данные для поиска: ОГРН, ИНН, КПП, название фирмы, ФИО ИП, регион

- Пример поиска сведений об ООО по ИНН

- У юридического лица есть долги по отчетности и налогам – что это значит?

- Итоги

Когда стоит проверить партнеров на сайте налоговой инспекции РФ?

Необходимость проверки контрагентов вызывается разными причинами. В первую очередь она связана с намерением снизить риски собственного бизнеса:

- Избежать неплатежей за поставленный товар или оказанные услуги.

- Не допустить неполучения оплаченного товара.

- Не понести убытков из-за несвоевременного поступления товара или его низкого качества.

- Не оказаться участником мошеннических схем.

- Избежать получения сомнительных документов, что несет риски по налогу на прибыль и НДС.

Юридически обязанности проверки контрагента не существует. И согласно п. 3 действующей с 19.08.2017 новой ст. 54.1 НК РФ само по себе подписание первичных документов неустановленным или неуполномоченным лицом, а также налоговые нарушения контрагента не могут являться основанием для отказа в вычете НДС или в принятии расходов по прибыли.

Но фактически на налогоплательщика, действующего без должной осмотрительности, может быть возложена ответственность за необоснованное получение налоговой выгоды (п. 10 постановления пленума ВАС РФ от 12.10.2006 г. № 53). И чаще всего доказывать свою добросовестность приходится именно налогоплательщику самостоятельно.

Важно! КонсультантПлюс разъясняет

По своей сути оценка обстоятельств выбора контрагента является оценкой должной осмотрительности, т.е. насколько тщательно налогоплательщик проверил его перед сделкой (п. 13). Речь идет об истории ведения бизнеса, о кредите доверия, опыте, платежеспособности, деловой репутации и т.д.

Инспекция должна, например, оценить (п. 15):

— было ли известно налогоплательщику о фактическом местонахождении контрагента, его производственных и складских помещений;

Полный перечень обстоятельств, которые проверяют налоговики, оценивая должную осмотрительность, смотрите в К+. Пробный доступ к системе бесплатен.

Поэтому большинство организаций и ИП, вступая в деловые взаимоотношения, особенно с новыми партнерами, стараются максимально обезопасить себя. Часто при заключении договоров взаимно запрашиваются достаточно объемные комплекты документов, подтверждающих реальность существования контрагента:

- Факт его регистрации в ЕГРЮЛ и ИФНС.

- Наличие у него имущества, оборотов по банку.

- Полномочия должностных лиц и образцы их подписей.

- Отсутствие долгов по налогам и по сдаче отчетности.

Эта информация требует не только площадей для ее хранения, но и периодического ее обновления. К тому же, со временем даже у вполне добросовестного контрагента могут возникнуть проблемы, о которых лучше узнать заранее.

В связи с этим особое значение в плане проверки приобретают интернет-ресурсы, дающие возможность получить актуальную информацию о партнере с минимальными трудозатратами и не требующие объемного документооборота. Одним из таких ресурсов является сайт ИФНС — проверка контрагента делается здесь бесплатно и позволяет узнать не только сведения о партнере, но и данные о собственной организации или ИП. Последнее тоже не будет лишним с точки зрения проверки достоверности доступных для всеобщего обозрения сведений или взгляда на себя со стороны.

Важно! Рекомендации от КонсультантПлюс

Чтобы подтвердить проявление должной осмотрительности все результаты проверки контрагента зафиксируйте в отчете, который можно разработать самостоятельно. К отчету приложите.

Подробнее о том, как проявить должную осмотрительность и подтвердить обоснованность налоговой выгоды, подробно разъясняется в Готовом решении. Получите пробный доступ к К+ бесплатно и переходите в материал.

Какие сведения об организации и ИП предоставляет ИФНС

На ФНС возложены не только фискальные функции, но и обязанность регистрации налогоплательщиков, поэтому она владеет максимально возможным объемом достоверных актуальных данных обо всех лицах, внесенных в регистрационный госреестр.

На основе этих сведений на сайте ФНС в отношении контрагента можно проверить:

- Факты внесения его в ЕГРЮЛ и постановки на учет в ИФНС.

- Имели ли место такие события, как реорганизация, ликвидация, исключение из госреестра, уменьшение УК.

- Юридический адрес на массовость регистрации и на фактическое присутствие контрагента по нему.

- Наличие дисквалифицированных лиц в составе учредителей, собственников или руководителей партнера.

- Учредителя, собственника или руководителя на факт участия в смежных организациях.

- Наличие долгов по налогам и по отчетности.

Чем может помочь официальный сайт Федеральной налоговой службы

Проверка контрагента по ИНН или другим данным доступна на сайте налоговой инспекции http://egrul.nalog.ru/.

Сайт позволяет не только увидеть вышеперечисленную информацию о партнере, но и распечатать ее, а также дает возможность получения выписки из ЕГРЮЛ, подписанной ИФНС электронно.

В отношении должников по уплате налогов и предоставлению отчетности сайт ФНС сейчас отсылает к базе данных исполнительных производств ФССП, по которой также стоит проверить контрагента.

Использовать для проверки можно и сайты других органов. Например, на сайте Нотариальной палаты можно проверить нотариальные доверенности контрагента — см. «Теперь доверенности контрагента можно проверить в интернете».

Данные для поиска: ОГРН, ИНН, КПП, название фирмы, ФИО ИП, регион

Для получения информации о контрагенте в окно критериев поиска на одной из закладок (для организации или ИП) достаточно ввести следующую информацию:

- Для юрлиц – ОГРН или ИНН, которые уникальны для каждой фирмы. Поиск также можно осуществить по названию организации. Поскольку названия фирм могут неоднократно дублироваться, желательно указать регион ее нахождения.

- Для ИП – ОГРНИП или ИНН, которые также присущи каждому конкретному лицу. Можно искать ИП по ФИО. Однако для упрощения поиска среди полных тезок желательно указывать регион места жительства ИП.

Знание КПП организации для поиска сведений о ней значения не имеет. Тем более что у одной организации может быть несколько КПП.

На сайте ФНС КПП задействован в поиске контрагентов для подтверждения факта выдачи документов, отраженных в книге покупок, представленной в ИФНС в составе отчетности по НДС. Однако здесь он не является обязательным реквизитом. Чаще всего осуществляют поиск контрагента по ИНН.

Пример поиска сведений об ООО по ИНН

Как правило, для поиска сведений о контрагенте необходимая уникальная информация (ОГРН, ОГРНИП или ИНН) есть в наличии. Чаще всего проверку контрагентов на сайте ИФНС делают по ИНН.

Если ввести ИНН по конкретному ООО в окно критериев поиска и, внеся в строку для шифра предлагаемый цифровой код, нажать функцию «Найти», то на экране в табличной форме появится информация об интересующем нас лице:

- полное наименование;

- юридический адрес;

- ОГРН;

- ИНН;

- КПП;

- дата присвоения ОГРН;

- дата внесения сведений о прекращении деятельности – при наличии.

Сформированную таблицу, как и выписку из ЕГРЮЛ, можно сохранить в виде файла или распечатать.

На этой же странице сайта ИФНС есть отдельные разделы, в которых аналогичным способом можно найти интересующую информацию о конкретной организации или ИП по следующим вопросам:

- Об изменениях, вносимых в учредительные документы.

- О процессах ликвидации, реорганизации, уменьшения УК, приобретения долей.

- Об исключении из ЕГРЮЛ.

- Об адресах массовой регистрации.

- О юрлицах, место фактического нахождения которых не соответствует их юридическим адресам.

- Об имеющейся задолженности юрлиц по налогам и представляемой отчетности.

- О дисквалифицированных физлицах.

- О юрлицах, в руководстве которых присутствуют дисквалифицированные лица.

- О физлицах, которые не могут руководить организациями по решению суда.

- О физлицах, принимающих участие в создании нескольких организаций или в руководстве ими.

Какие сервисы ФНС можно использовать, чтобы узнать данные юридического лица по ИНН, детально разъяснил советник государственной гражданской службы РФ 3 класса А.Ю. Васильев. Ответ чиновника доступен в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

У юридического лица есть долги по отчетности и налогам – что это значит?

Для целей проверки контрагента неуплата им налогов является характерным показателем имеющихся проблем. У фирмы, не уплачивающей налоги, дела, скорее всего, идут не очень хорошо.

Если фирма имеет долги по налогам или не сдает отчетность (или ИП не платит налоги), то информация об этом может быть передана в ФССП для взыскания налоговых платежей или штрафных санкций (если они превышают определенную величину).

Следует отметить, что по вопросу неплатежей контрагента может быть интересной и информация о делах, рассматриваемых арбитражным судом.

О том, может ли информация о неуплате налогов быть общедоступной, читайте материал «Какие сведения составляют налоговую тайну?».

Итоги

ФНС запустила несколько сервисов, с помощью которых можно выяснить сведения о контрагенте по ИНН, перед заключением договора. Там же можно выяснить ИНН организации по названию или получить выписку по ИНН на сайте налоговой.

Проверка контрагента на благонадежность

Эффективность сотрудничества с контрагентом зависит в том числе и от того, насколько благонадежным он является и какова его деловая репутация в бизнес-среде. Участились случаи, когда у налоговой инспекции возникают претензии к организации, поскольку она заключила сделку с недобросовестным контрагентом. Как следствие, расходы и вычеты по операциям с ним могут не приниматься ИФНС к учету, что увеличивает налоговую нагрузку добросовестного налогоплательщика.

В этой связи проверка контрагентов как до начала сотрудничества, так и в процессе — объективная необходимость, позволяющая компаниям обезопасить себя от претензий налоговой инспекции и дополнительных финансовых расходов. Проверять субъекты можно различными способами, которые в совокупности позволяют получить полную картину, отражающую деятельность потенциального или существующего контрагента.

Когда и зачем нужна проверка контрагента

Проверять контрагента нужно в самых разнообразных ситуациях, например, если:

- сделка с ним осуществляется впервые. При проверке можно еще до заключения договора обнаружить подозрительные моменты и обезопасить себя от возможных проблем в будущем;

- потенциальный контрагент недавно зарегистрировался. Новая компания не представляет особой опасности как контрагент, а вот работа с ней может таить в себе массу различных угроз и рисков;

- о контрагенте присутствует масса отрицательных отзывов. В некоторых ситуациях негативная информация о компании может распространяться конкурентами или недовольными работниками. Однако в большинстве случаев она характеризует сотрудничество с контрагентом как ненадежное и проблемное;

- контрагент работает только по предоплате. В этом случае компания может столкнуться с тем, что заплатит деньги по договору, но поставки товара или выполнения работы не будет.

Проверка контрагента позволяет выявить, что компания не исполняет обязательства по договору, имеет проблемы с госструктурами, занимается мошенничеством или обналичиванием, находится на стадии ликвидации или банкротства, имеет долги по налогам и сборам, участвует в судебных разбирательствах и т.д. Полученные результаты оценки деятельности контрагента помогут обезопасить компанию от проблем с налоговой инспекцией, а также потерь времени и финансов.

Методы проверки контрагентов

Компания может проверить контрагентов несколькими способами, к которым относятся такие:

- Запросить юридически значимые документы непосредственно у контрагента.

Как правило, к ним относятся устав, ОГРН и ИНН, копии которых могут предоставляться при заключении договора. Кроме того, имеет смысл попросить выписку из ЕГРЮЛ, а также справку об отсутствии задолженности перед бюджетом по налогам, взносам и сборам.

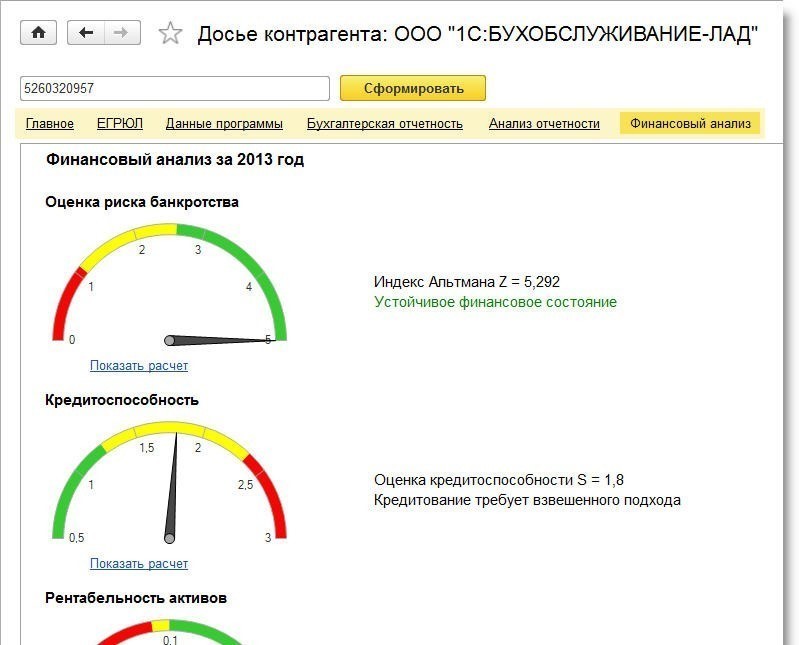

Рис 1. Финансовый анализ предприятия контрагента в 1С:Контрагент

Если намечается достаточно крупная сделка, можно также попросить предоставить сведения о штатной численности контрагента, его имущественном положении, стоимости основных средств, репутации в бизнес-среде, опыте функционирования на рынке. Такие сведения помогут подтвердить, что компания проявила должную осмотрительность и заранее проверила своего контрагента. Отметим, что данные документы не являются обязательными к предоставлению, однако позволят подтвердить серьезность намерений по проводимой сделке.

Первая группа документов позволяет установить, как в общем ведется деятельность у контрагента и есть ли у него какие-то серьезные проблемы по взаимодействию с государством. Вторая группа документов предназначена скорее для того, чтобы можно было удостовериться в возможности контрагента исполнять обязательства по заключенному договору.

Совет! При получении выписки из ЕГРЮЛ от самого контрагента целесообразно проверить информацию по ней, размещенную на сайте ФНС. Недобросовестные бизнесмены могут подделывать этот документ.

Воспользоваться сервисом ФНС.

Важно! Несовпадение юридического и фактического адресов контрагента не является причиной для отказа налогоплательщику в применении налоговых вычетов. Однако такое несовпадение, а также массовость юридического адреса могут стать основанием для исключения контрагента из ЕГРЮЛ.

Проверить картотеку арбитражных дел.

Такое действие позволит узнать, участвует ли контрагент в каких-либо судебных разбирательствах. Эта информация дает возможность определить, как часто компания является истцом или ответчиком в суде, а также какова суть исковых претензий.

- Узнать, не проходит ли контрагент процедуру банкротства.

Если контрагент находится на стадии банкротства, то, естественно, ни о каком сотрудничестве с ним не может быть и речи.

- Проверить наличие действующей лицензии.

Если деятельность осуществляется контрагентом без действующей лицензии, то она считается незаконной, а сама компания — недобросовестной.

- Изучить годовую бухгалтерскую (финансовую) отчетность контрагента.

Эту документацию можно получить как от самого контрагента, так и из Росстата. Отчетность позволит ознакомиться с показателями деятельности компании и определить ее финансовые возможности по исполнению условий договора.

На что обратить особое внимание при проверке контрагента

Особыми сигналами ненадежности контрагента могут служить такие моменты:

- компания отказывается предоставлять копии юридически значимой документации, например, устава, ИНН или ОГРН;

- коды ОКВЭД, указанные в выписке из ЕГРЮЛ, не соответствуют фактической деятельности контрагента;

- число кодов ОКВЭД превышает разумное количество, и при этом они достаточно разнообразны и относятся к совершенно разным сферам деятельности;

- имеется информация о недостоверности юридического адреса или сведений о директоре;

- организация не имеет сотрудников;

- контрагент часто участвует в судебных разбирательствах;

- проводятся операции, нетипичные для деятельности предприятия;

- компания сдает нулевую или убыточную отчетность;

- контрагент имеет серьезную задолженность по налогам и сборам.

Важно! Если уже на первоначальном этапе имеются серьезные сомнения в надежности контрагента, имеет смысл отказаться от сотрудничества с ним, даже если он предлагает хорошие условия и перспективы.

Электронные сервисы для проверки контрагента

Для проверки контрагента на надежность и добросовестность можно использовать такие сервисы:

- заказать выписку из ЕГРЮЛ на сайте ФНС;

- заказать выписку из ЕГРН на сайте Росреестра;

- проверить сведения через сервис «Прозрачный бизнес»;

- проверить юридический адрес на массовость;

- проверить директора на дисквалификацию;

- узнать задолженность по налогам и сборам или сдаче отчетности;

- проверить включение в реестр субъектов малого и среднего предпринимательства;

- узнать о банкротстве через Федеральный реестр сведений о банкротстве;

- проверить на исключение из ЕГРЮЛ в журнале «Вестник государственной регистрации»;

- поискать в базе судебных приставов;

- проверить в картотеке арбитражных дел;

- определить действительность лицензии на сайтах лицензирующих органов;

- проверить действительность паспорта руководителя на сайте МВД;

- уточнить действительность доверенности на сайте Федеральной нотариальной палаты;

- проверить добросовестность контрагента на сайте госзакупок.

Как видите, проверка контрагента — это очень трудоемкое занятие. Вам предстоит сделать проверку более чем в 10 сервисах. Но, можно сделать всё гораздо проще!

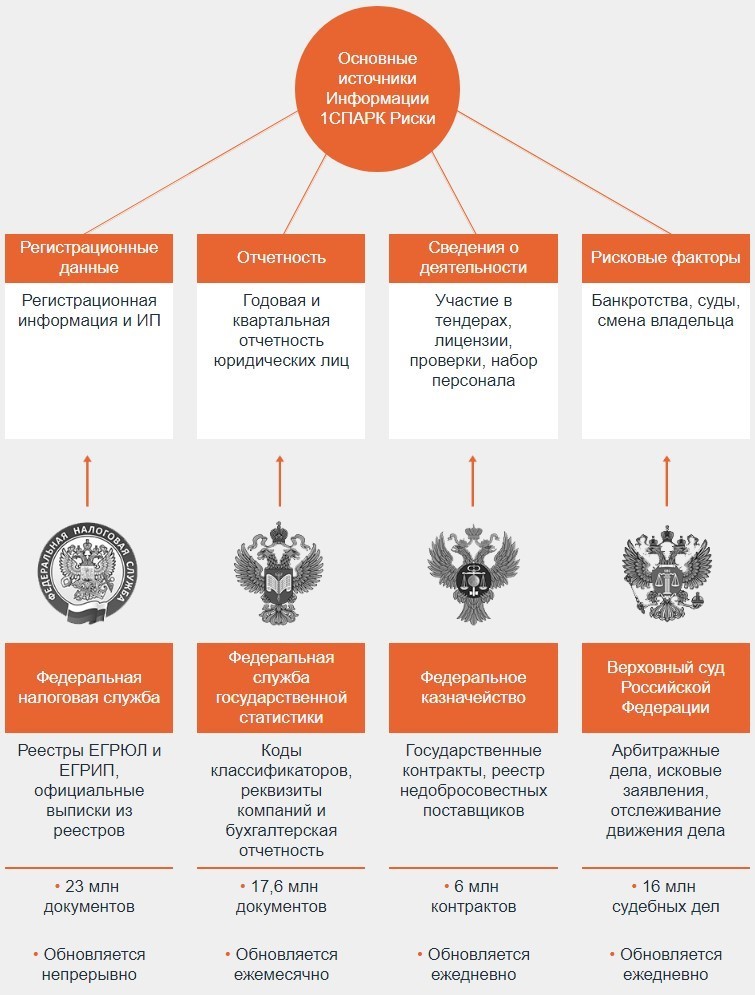

1СПАРК Риски – сервис для оценки надежности и мониторинга контрагентов в 1С для принятия взвешенных решений о сотрудничестве и сокращении налоговых рисков. С помощью всего лишь одной программы вы сможете проверять контрагента во всех источниках информации:

Рис 2. Основные источники информации 1СПАРК Риски

Заключение

Чем обширнее информация будет получена по контрагенту, тем больше шансов найти какие-либо негативные моменты, которые способны повлиять на деятельность компании. Организация проверяет контрагента на добросовестность не столько для госорганов, сколько для себя, чтобы обезопаситься от рисков и финансовых потерь.

Закажите БЕСПЛАТНЫЙ демо-доступ к сервису 1СПАРК Риски сроком на 7 дней для изучения всех возможностей. Обезопасьте себя от сотрудничества с недобросовестными контрагентами!

Как проверить контрагента: пошаговая инструкция

Как подтвердить надежность делового партнера, рассказал Павел Мартынченко, ведущий юрисконсульт департамента налоговой безопасности, международного планирования и развития КСК групп.

Данные статистики подтверждают, что борьба с «однодневками» приносит свои плоды, так, собираемость налога на прибыль в 2016 году по отношению к 2015 году выросла на 8,5 процента, а НДС по отношению к тому же периоду – на 6,6 процента.

В борьбе за положительную динамику по собираемости налогов инспекторам ФНС помогает программный комплекс АСК НДС 2. Комплекс находит налоговые разрывы, устанавливая недобросовестные компании в цепочке поставки товара на территории страны от импортера, производителя до конечного потребителя, экспортера. Таким образом, все более насущной для бизнеса становится проблема проверки своих контрагентов на предмет добросовестности. Несмотря на то, что законодательного закрепления правил проявления должной степени осмотрительности и осторожности при выборе деловых партнеров пока еще нет, в первую очередь именно на эту обязанность ссылаются контролирующие органы, предъявляя претензии по обоснованности налоговой выгоды.

Проверка контрагента на добросовестность возможна посредством применения комплекса мер, которые направлены на то, чтобы налогоплательщик смог убедиться в порядочности своего партнера. Проверяемая компания должна являться действующей организацией, которая может исполнить взятые на себя обязательства по договору (Постановление ВАС РФ от 20 апреля 2010 г. № 18162/09; письмо ФНС от 23 января 2013 г. № АС-4-2/710@).

Минимизация рисков

Удостоверившись в благонадежности делового партнера, фирма минимизирует риски предъявления претензий по обоснованности налоговой выгоды в части вычетов по НДС и расходов, уменьшающих налогооблагаемую базу по налогу на прибыль. Так, в соответствии с пунктом 10 Постановления Пленума ВАС РФ от 12 октября 2006 года № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», факт нарушения контрагентом своих налоговых обязанностей сам по себе не является доказательством получения необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если инспекторами будет доказано, что фирма действовала без должной осмотрительности и осторожности и ей должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом. Отмечу, что большее внимание следует уделять проверке контрагентов по сделкам, которые являются для налогоплательщика существенными, так как сумма доначислений по сделке с недобросовестным контрагентом может составить до 50 процентов с оборота.

Проведение мероприятий

Итак, для проверки контрагента следует провести специальные мероприятия, рассмотрим их пошагово.

Шаг 1. Электронная проверка

Для начала необходимо воспользоваться электронными публичными сервисами на сайте налоговой службы: www.nalog.ru (письмо Минфина от 12 июля 2016 г. № 03-01-10/41099). На сайте можно проверить правоспособность контрагента по реквизитам ИНН; ОГРН или по названию (п. 3 ст. 49 ГК РФ), то есть проверить, зарегистрирована ли данная организация в ЕГРЮЛ. В случае ее отсутствия в соответствующем реестре заключать с ней договор нельзя. Сервис также позволяет узнать, отказался ли руководитель или участник контрагента от управления или участия в такой организации (https://service.nalog.ru/svl.do). Необходимо проверить налоговую задолженность, а также своевременность сдачи отчетности (https://service.nalog.ru/zd.do). Там же можно уточнить, принято ли в отношении контрагента решение о предстоящем исключении в связи с неосуществлением последним деятельности (https://www.vestnik-gosreg.ru/publ/fz83).

Шаг 2. Запрос документов

С целью минимизации налоговых рисков перед заключением сделки налогоплательщику рекомендуется запрашивать документы, подтверждающие правоспособность проверяемого контрагента и возможность выполнить взятые на себя обязательства. Так, исходя из сложившейся судебной практики и содержания писем ФНС и Минфина можно рекомендовать компаниям запрашивать следующие документы:

- устав организации;

- свидетельство о внесении сведений организации в ЕГРЮЛ или ИП в ЕГРИП;

- свидетельство о постановке организации или ИП на налоговый учет;

- документ о назначении руководителя (решение общего собрания и приказ о назначении);

- выписку из ЕГРЮЛ по организации или выписку из ЕГРИП по ИП;

- среднесписочную численность сотрудников;

- налоговую и бухгалтерскую отчетность;

- лицензии (если деятельность подлежит лицензированию);

- сведения о транспортных средствах (если заключается договор поставки или перевозки);

- сведения о строительной технике (если компания осуществляет подрядные работы).

Все представленные копии документов должны быть заверены надлежащим образом, то есть подписью и печатью (при наличии у ИП) проверяемого контрагента.

Данная рекомендация подтверждается судебной практикой, так, в Постановлении Шестнадцатого арбитражного апелляционного суда от 11 апреля 2017 года № 16АП-5007/2016 по делу № А15-2566/2016 апелляционный суд указал, что одним из доказательств недостаточного проявления должной степени осторожности и осмотрительности при выборе контрагента может быть то обстоятельство, что учредительные документы контрагента не были заверены надлежащим образом, не указано должностное лицо, заверившее эти бумаги.

Шаг 3. Проверка на расстоянии

Также следует обратить внимание, что в случае подписания указанных документов не руководителем организации налогоплательщику следует уточнить у контрагента наличие доверенности на их подписание соответствующим представителем компании. При взаимодействии налогоплательщика с контрагентом «на расстоянии», то есть при фактическом нахождении последнего в другом регионе, фирме не помешает попросить продемонстрировать указанные выше документы посредством электронных средств связи и в этот момент зафиксировать их наличие, сделав соответствующие скриншоты. Если вы сомневаетесь в добросовестности контрагента, также можно попросить его руководителя показать документ, удостоверяющий личность.

Шаг 4. Обоснованность выбора

Кроме этого не следует забывать о вопросах обоснованности выбора именно этого контрагента. Так, проверяющие любят уточнить у налогоплательщика, по каким критериям происходил выбор делового партнера. В данном случае нелишним будет сохранить информацию о контрагенте, полученную из Интернета, например, распечатки скриншотов объявлений; следует сохранять и коммерческие предложения, прайс-листы и деловую переписку. Также желательно убедиться в том, что контрагент не входит в состав лиц, связь с которыми по данным налогового органа через юридический адрес отсутствует (письмо ЦБ РФ от 28 февраля 2013 г. № 32-Т). Кроме того, желательно иметь копии паспортов руководителя или лиц, подписывающих первичные документы.

Шаг 5. Запрос в инспекцию

Несмотря на то, что вы можете узнать о наличии или отсутствии налоговой задолженности контрагента через официальный сайт ФНС, желательно сделать запрос в территориальный налоговый орган по месту учета контрагента об исполнении им своих обязательств по уплате налогов, основание – письмо Минфина от 4 июня 2012 года № 03-02-07/1-134 со ссылкой на определение ВАС РФ от 1 декабря 2010 года № ВАС-16124/10.

Шаг 6. Акт и заключение

Вместе с тем желательно составить акт выезда по юридическому адресу контрагента, который должен быть подписан как минимум двумя сотрудниками компании. Кроме этого можно получить от контрагента ответ на запрос о привлечении компании или ее руководителя к налоговой ответственности, а также запросить копию аудиторского заключения по бухгалтерской отчетности контрагента за прошлый отчетный год.

В случае соблюдения указанных рекомендаций риски признания налоговой выгоды необоснованной сокращаются, но не исчезают полностью. Судебная практика по фискальным спорам исходит из того, что при отсутствии реальности по сделке, даже если контрагент первого звена является добросовестным, претензии могут быть предъявлены к контрагентам второго и последующих звеньев и в признании налоговой выгоды обоснованной может быть отказано (Постановление Арбитражного суда Московского округа от 20 июля 2015 г. № Ф05-8786/2015 по делу № А40-122602/14).

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование