Бухгалтерские услуги не переводятся на патент

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

ИП оказывает услуги письменного и/или устного перевода. ИП зарегистрирован и прописан в г. Липецке и применяет патентную систему налогообложения, оформленную также в г. Липецке. Однако заказчик переводческих услуг — компания, зарегистрированная в Москве. Договор на устный перевод был заключен в г. Москве. Согласно НК РФ местом оказания такого вида услуг признается место нахождения заказчика, то есть в данном случае г. Москва.

Каким будет место оказания услуг при условии: а) письменного перевода, непосредственно делающегося ИП у себя дома; б) устного перевода в третьем месте (например, в г. Санкт-Петербурге)?

Подпадает ли такая деятельность под патентную систему налогообложения ИП или же ИП нарушает законодательство?

По данному вопросу мы придерживаемся следующей позиции:

Услуги письменного перевода, оказанные на территории действия патента, указанной в соответствующей строке (по месту осуществления деятельности, указанному в Приложении N 1 к патенту), подпадают под его действие.

Если договор не был заключен на территории Липецкой области, то услуги устного перевода, оказанные ИП на территории другого субъекта РФ, не будут подпадать под действие выданного ему патента. Налогообложение данных услуг будет осуществляться с применением общей системы налогообложения или УСН. Или ИП может получить патент для ведения деятельности на территории г. Санкт-Петербурга.

Обоснование позиции:

Перечень видов предпринимательской деятельности, в отношении которых по решению субъекта РФ может применяться патентная система налогообложения, установлен п. 2 ст. 346.43 НК РФ.

В соответствии с пп. 58 п. 2 ст. 346.43 НК РФ патентная система налогообложения может применяться в отношении предпринимательской деятельности по письменному и устному переводу.

Пунктом 1 ст. 346.45 НК РФ установлено, что документом, удостоверяющим право на применение ПСН, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена ПСН.

На территории Липецкой области патентная система налогообложения в отношении указанного вида деятельности введена Законом Липецкой области от 08.11.2012 N 80-ОЗ (далее — Закон N 80-ОЗ). Причем потенциально возможный годовой доход дифференцирован в зависимости от количества работников (п.п. 60.1-60.4 ст. 2 Закона N 80-ОЗ).

Патент выдается ИП налоговым органом по месту постановки индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика, применяющего ПСН. Патент действует на территории того субъекта Российской Федерации, который указан в патенте, за исключением случаев, когда законом субъекта Российской Федерации определена территория действия патентов в соответствии с пп. 1.1 п. 8 ст. 346.43 НК РФ. То есть в патенте должно содержаться указание на территорию его действия (второе предложение абзаца четвертого п. 1 ст. 346.45 НК РФ, смотрите дополнительно письмо Минфина России от 05.07.2018 N 03-11-12/46655).

В форме патента на право применения патентной системы налогообложения N 26.5-П, утвержденной приказом ФНС России от 26.11.2014 N ММВ-7-3/599@, предусмотрено заполнение налоговым органом территории действия патента (наименование муниципального района, городского округа, города федерального значения или субъекта Российской Федерации) (строка «Территория действия патента»).

При этом в Приложении N 1 к патенту на право применения ПСН, являющегося неотъемлемой частью патента, указывается адрес по каждому месту осуществления деятельности: почтовый индекс, субъект Российской Федерации, населенный пункт (село, поселок и тому подобное), улица (проспект, переулок и тому подобное), номер дома (владения), номер корпуса (строения), номер квартиры (офиса) (письмо Минфина России от 09.06.2018 N 03-11-12/40070).

Как верно указано в вопросе, для целей исчисления НДС согласно ст. 148 НК РФ местом реализации услуг по устному и письменному переводу признается территория Российской Федерации в случае, если деятельность организации (или ИП), оказывающей услуги, осуществляется на территории Российской Федерации (письмо Минфина России от 03.05.2018 N 03-07-08/29877).

Однако глава 26.5 НК РФ не содержит определения места оказания услуг.

Согласно п. 1 ст. 779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

На наш взгляд, местом оказания услуг по письменному переводу можно считать место жительства ИП, где делается письменный перевод. Так, например, специалисты региональных налоговых органов сообщали, что местом оказания услуг по изготовлению кухонной и прочей корпусной мебели, включающих в себя в том числе сопутствующие услуги по ее доставке и сборке, признается место изготовления мебели, а не место нахождения покупателя. При этом не имеет значения, где заключаются договоры на оказание вышеперечисленных услуг и где производится их оплата*(1).

Если исходить из такого определения места оказания услуг («место изготовления»), то в отношении услуг по устному переводу, на наш взгляд, таким местом является та территория, тот адрес, по которому фактически ведется устный перевод, то есть территория того субъекта, где непосредственно оказываются услуги перевода. В нашем случае это Санкт-Петербург.

Вместе с тем в ряде писем Минфин России для целей определения права на применение ПСН исходил из места заключения договора (письма от 05.10.2017 N 03-11-12/65005 и от 13.09.2016 N 03-11-12/53381). Так, как указано в письме от 05.07.2018 N 03-11-12/46655 (правда, в отношении услуг (работ) по разработке программ для ЭВМ и баз данных (пп. 62 п. 2 ст. 346.43 НК РФ)), глава 26.5 «Патентная система налогообложения» НК РФ не содержит запрета на оказание услуг с использованием информационно-телекоммуникационной сети Интернет. Далее в письме говорится, что если ИП получен патент на предоставление указанных услуг в субъекте РФ и договор на оказание указанных услуг заключен в том субъекте Российской Федерации, в котором получен патент, то налогоплательщик вправе оказывать данные услуги заказчикам (в том числе иностранным заказчикам (применительно к услугам, указанным в пп. 62 п. 2 ст. 346.43 НК РФ)).

С учетом таких разъяснений можно предположить, если договор на выполнение устного перевода, фактически произведенного в ином месте, например в г. Санкт-Петербурге, заключен на территории Липецкой области, то ИП в рамках этого патента вправе оказывать услуги по устному переводу в г. Санкт-Петербурге. То есть если ИП заключил договор на территории Липецкой области и, соответственно, оказывает услуги письменного перевода на территории действия патента, указанной в строке «Территория действия патента» (по месту осуществления деятельности, указанному в Приложении N 1 к патенту), то услуги ИП подпадают под действие данного патента. Однако однозначной уверенности в правомерности такого подхода у нас нет, поскольку в письмах все же речь шла об услугах, оказываемых в сети Интернет.

В любом случае, как мы поняли из рассматриваемой ситуации, договор не был заключен на территории Липецкой области, следовательно, услуги устного перевода, оказанные ИП на территории другого субъекта РФ, не будут подпадать под действие выданного ему патента.

Однако заметим, в других письмах упоминание места заключения договора уже не содержится. Например, в письмах Минфина России от 10.11.2017 N 03-11-12/74010, от 26.04.2018 N 03-11-12/28615, от 22.07.2019 N 03-11-11/54498, но опять же в отношении оказания услуг через сеть Интернет, сказано, что если ИП получен патент в субъекте РФ, на территории которого осуществляется деятельность, то налогоплательщик в отношении нее вправе применять ПСН, в том числе при оказании услуг заказчикам из других субъектов Российской Федерации и иностранных государств.

К сожалению, писем, касающихся оказания услуг по переводу, затрагивающих территорию действия патента, нами не обнаружено. В отношении услуг перевода, в отношении которых применяется ПСН, из «современных» писем приведем письма Минфина России от 12.02.2016 N 03-11-12/7804, от 20.01.2016 N 03-11-12/1645, от 22.07.2019 N 03-11-11/54486, где указано, что применение ПСН в отношении указанной предпринимательской деятельности не ставится в зависимость от того, кто именно является заказчиком по договору на оказание данных услуг (юридические или физические лица) и в какой форме (наличной или безналичной) осуществляются расчеты за оказанные услуги. Таким образом, ИП, осуществляющий предпринимательскую деятельность по переводу с одного языка на другой, вправе предоставлять данные услуги как физическим, так и юридическим лицам.

Статьей 1 Закона Санкт-Петербурга от 30.10.2013 N 551-98 «О введении на территории Санкт-Петербурга патентной системы налогообложения» предусмотрена возможность применения ПСН в отношении деятельности по письменному и устному переводу.

Мы полагаем, что налогообложение доходов от оказания услуг устного перевода непосредственно в г. Санкт-Петербурге не регулируется тем патентом, который получен ИП в Липецке, поэтому будет осуществляться с применением общей системы налогообложения или УСН.

При этом необходимо отметить, что индивидуальный предприниматель, получивший патент в одном субъекте РФ, вправе получить патент в другом субъекте РФ (абзац пятый п. 1 ст. 346.45 НК РФ). Поэтому ИП вправе получить патент для оказания услуг перевода на территории СПб.

Согласно п. 2 ст. 346.45 НК РФ, если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего ПСН, заявление на получение патента подается в любой территориальный налоговый орган этого субъекта РФ по выбору ИП (смотрите также письмо от 16.02.2015 N 03-11-11/6850).

То есть ИП, планирующий осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства, может подать заявление и встать на учет в любом территориальным налоговом органе по месту ее планируемого осуществления.

В заключение напомним, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

03 сентября 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите Вопрос: Организация уплачивает ЕНВД от деятельности по изготовлению мебели. Что считать местом оказания услуг по изготовлению мебели: место ее изготовления или место реализации? Будут ли доставка и сборка мебели на дому считаться сопутствующими услугами? (Журнал «Налоговый Навигатор», N 5, март 2009 г.).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Бухгалтерские услуги на патенте

Предприниматель при ведении коммерческой деятельности обязан вести учет и оплачивать в пользу государства налоговые отчисления. Для этого выбирается режим, на основании которого и рассчитывается размер выплат. В нашей статье мы расскажем о патенте, его стоимости и особенностях применения.

Кто имеет право применять патентную систему

Не для всех индивидуальных предпринимателей доступен выбор ПСН. Воспользоваться патентной системой налогообложения могут ИП, осуществляющие следующие виды деятельности:

- Репетиторство, создание ПО, парикмахерские услуги.

- Торговля в розницу в помещении площадью менее 50 квадратных метров.

- Услуги по ремонту одежды и обуви.

- Сдача недвижимости в аренду.

- Услуги фотографа, переводчика.

Подробный список деятельности, при которой возможно использование патента, указан в статье 346.43 Налогового кодекса РФ. По законодательству ИП выбирает данный тип налогообложения на срок до одного года, подавая заявление в ФНС.

Патентная система будет одобрена в нескольких случаях:

- Выручка ИП за отчетный год составляет менее 64 млн рублей.

- Исполняемые предпринимателем услуги входят в список разрешенных на патенте.

- В штате заявителя трудоустроено менее 15 сотрудников.

Патент может быть приобретет предпринимателем только для одного вида деятельности. Выбранная система действительна на территории субъекта, в котором была оформлена. При смене сферы оказания услуг или переезде ИП следует получить новый патент.

Сколько стоит патент

Патентная система предусматривает фиксированные выплаты ИП в пользу государства вне зависимости от размера полученных доходов. Установленную сумму предприниматель обязан оплатить в течение срока действия налогового режима. При покупке патента на год треть его цены должна быть внесена в пользу государства в течение 90 дней с момента начала действия.

Стоимость патентного налогообложения рассчитывается для ИП на основании возможных показателей годовых доходов. В каждом регионе для всех типов услуг устанавливаются показатели потенциальной прибыли. От размера возможного дохода предприниматель обязан уплатить 6%.

Пример. Вы – предприниматель и выбираете патент для оказания парикмахерских услуг. Потенциальная прибыль установлена на уровне 700 тысяч рублей в год. Стоимость патента в таком случае составит 42 тысячи рублей. Размер налога может быть изменен, если присутствуют наемные работники или имеются другие факторы.

При оказании услуг на ПСН не требуется уплачивать НДС, налог на имущество и НДФЛ. Однако, ИП должен внести средства в фонды пенсионного и медицинского страхования. В городе Москве размер выплат для ИП составляет чуть более 36 тысяч рублей в год.

Отчетность ИП на ПСН

Бухучет на патенте упрощен. При отсутствии наемных сотрудников предприниматель обязан вести журнал учета доходов и расходов, записывая в документ все полученные средства. Бухгалтерский документ прошивается, получает печать и действителен на протяжении срока действия патента. При закрытии отчётного периода заводится новая книга учета доходов и расходов.

На стоимость налоговой системы размер доходов, указанный в отчетном журнале, не влияет. Цель ведения книги – передача государству статистики по получаемой прибыли для последующей корректировки цены патента. Если же у ИП трудоустроены сотрудники, то отчетности добавится.

- Для ФНС: сведения о численности сотрудников, расчет страховых взносов, выписки 2 и 6-НДФЛ.

- Для ФСС: сведения о взносах на травматизм для каждого работника.

- Для ПФР: отчеты по страховым взносам и стаже трудоустроенных лиц.

Документация по деятельности ИП сдается контролирующим органам ежемесячно, поквартально и раз в год.

Услуги для ИП по ведению отчетности на патенте

Оказание услуг с применением ПСН имеет свои преимущества:

- Уплачивается фиксированный размер налог без учета реального размера прибыли.

- Не требуется вести детальный учет финансовых операций.

- Можно приобрести несколько патентов и вести деятельность в разных субъектах РФ.

- Допускается совмещение нескольких налоговых режимов, используя ПСН.

- При превышении потенциального размера прибыли доплачивать налоги не требуется.

Наша компания оказывает бухгалтерские услуги предпринимателям, находящимся на патенте. Мы поможем:

- Оформить патент на ведение деятельности.

- Вести отчетность ИП с работниками и без.

- Представлять интересы заявителя в контролирующих органах.

Мы оказываем услуги по комплексному бухгалтерскому обслуживанию в Москве: ведем и сдаем отчетные документы, анализируем финансовое состояние и урегулируем споры с налоговыми органами.

Патентная система налогообложения для ИП: плюсы и минусы

Начиная с 2013 года, в силу вступило нововведение, предложенное российским законодательством для индивидуальных предпринимателей. Согласно Федеральному закону от 25.06.2012 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» индивидуальные предприниматели при регистрации или в любой момент деятельности могут подать заявление на применение ПСН.

Кому и сколько платить

Патент выдается сроком от 1 месяца до 1 года. При получении патента на 1-5 месяцев сумму налога выплачивают в течение 25 дней с момента выдачи патента. Если ПСН предусматривает срок от 6 до 12 месяцев, сумму налога можно разбить на части. 1/3 доли вносится в бюджет в течение первых 25 дней, оставшаяся сумма не позднее 30 дней до срока окончания действия патента.

Ставка налога фиксированная. За основу принимается предполагаемый доход для отдельных видов деятельности по субъектам федерации. Из этой суммы высчитывается 6% — это и будет стоимость патента на месяц. ИП на ПСН освобождается от уплаты НДС, НДФЛ и налога на имущество. Остаются еще фиксированные платежи в ПФ и ФСС. Учтите, что стоимость патента не уменьшается на сумму отчислений во внебюджетные фонды, как при ЕНВД и УСН.

Также необходимо отметить снижение налоговых выплат за наемных работников с 22 до 20 процентов. В ФСС и ФМС за сотрудников платить не надо.

Кто имеет право

Федеральный закон очень четко определил виды деятельности, которые могут выбрать ПСН. Это различные виды услуг и розничной торговли с площадью зала менее 50 кв. м. При этом штат сотрудников не может превышать 15 человек, а годовой доход – 60 млн. рублей.

Если ваша деятельность ограничена одним регионом, то на несколько торговых точек или мест (при одном виде торговли или оказания услуг) покупается только 1 патент. Если вы расширили свою сферу деятельности на соседние субъекты федерации, то в каждом регионе необходимо приобрести отдельный патент.

Если предприниматель занимается несколькими видами деятельности, то патент приобретается для каждого вида.

Есть возможность сочетать ПСН с другими видами налогообложения.

Отчетность

Индивидуальные предприниматели при ПСН освобождаются от подачи деклараций и обязательного применения кассового аппарата. Но по первому требованию клиента обязаны предоставить бланки строгой отчетности (товарные чеки, квитанции и другое). В обязанности предпринимателя на ПСН входит только ведение книги учета доходов и расходов. Таким образом, ведение бухгалтерского учета при патентном налогообложении существенно облегчено.

Плюсы и минусы ПСН

- На один вид деятельности покупается 1 патент независимо от количества торговых точек или мест обслуживания.

- Платиться 6% не с суммы поступивших средств, а со ставки потенциального дохода на определенный вид деятельности. Патент очень выгоден при высоких суммах дохода.

- Отсутствие обязательной подачи деклараций.

- Облегченное ведение бухгалтерии, ИП в большинстве случаев справляется с этим самостоятельно.

- Отменены выплаты в ФСС, ФМС, также на 2% снижена ставка налога в ПФ на штатных работников.

- Нет необходимости применять кассовый аппарат, значит, отсутствуют расходы на приобретение и обслуживание кассовой техники.

- Перейти на ПСН можно в любой момент деятельности.

- Возможность совмещать патент с другими формами налогообложения.

- Установлена максимальная сумма годового дохода – 60000000 рублей.

- Количество сотрудников не должно превышать 15 человек за время пользования патентом.

- При несвоевременно уплаченной ставке ПСН или подачи заявления, предприниматель автоматически переводится на ОСН.

- Деятельность ограничивается регионом, в котором выдан патент.

Если у вас возникли дополнительные вопросы по ПСН или необходимо бухгалтерское обслуживание предприятия, обращайтесь к специалистам компании «Фингуру».

Свежие статьи про то, как экономить на полезных сервисах и получать удовольствие от ведения бизнеса

Патентная система налогообложения: сколько платить и как перейти

На патентной системе налогообложения нужно платить один вид налога вместо НДС, НДФЛ и налога на имущество. Но это не главный плюс патента, больше всего его любят за простоту — вам не придётся сдавать налоговую декларацию, достаточно просто заплатить налог.

Видеообъяснения о системах налогообложения — смотрите в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме расчёта налогов он поможет разобраться с оформлением документов, применением онлайн-касс, выбором банка и подготовкой к проверкам.

Кому подходит патентная система налогообложения?

Региональные власти сами определяют, для каких видов деятельности ввести патент. С 2021 года они имеют полную свободу, им больше не нужно выбирать из перечня в ст. 346.43 Налогового кодекса. Это значит, что в теории в регионе может быть от 0 до бесконечности видов деятельности на патенте. На практике пока что больших изменений не произошло, и региональные перечни близки к федеральному.

Проверить свой ОКВЭД проще всего там же, где вы будете рассчитывать стоимость патента — в калькуляторе налоговой. Если вид деятельности не находится, значит, патент не подходит.

Для перехода на патент есть ограничения — в течение года у вас не должно быть больше 15 работников, и годовой доход не может превышать 60 миллионов рублей.

Розничной торговле важно учесть: на патенте запрещено продавать некоторые товары. Среди маркированных товаров это обувь, лекарства и натуральный мех, среди подакцизных — автомобили, мотоциклы, бензин и дизель и моторные масла. Если вам запрещено продавать часть товаров, вы можете учитывать доходы именно от их продажи на УСН, а все остальные — на патенте. То есть, вам нужно будет совмещать УСН и патент.

Другие маркированные и подакцизные товары продавать можно. Например, нас часто спрашивают про алкоголь и сигареты на патенте — запрета продавать их нет. Убедиться в этом можно, если прочитать определение розничной торговли из той же самой статьи 346.43 Налогового кодекса.

Сколько платить за патент?

Ещё один плюс патента — вы заранее знаете, сколько налога заплатите. И эта сумма не зависит от ваших настоящих доходов. Для расчёта налога берётся потенциальный доход — сколько по мнению властей вы можете заработать за год. Потенциальный доход устанавливают в региональном законе. Он зависит от таких показателей: число работников или транспортных средств, площадь магазина или кафе.

Иногда в период действия патента меняются показатели, от которых зависит его стоимость. Например, вы наняли новых работников или арендовали более просторное помещение для магазина. Если показатели увеличиваются и из-за этого вырастает стоимость патента, придётся покупать ещё один патент. При этом сумма налога по предыдущему патенту пересчитается, как будто вы брали его до даты нового патента.

Катя — мастер маникюра из Екатеринбурга. Сначала она работала одна и купила патент с января на год за 13 500 рублей. В июле она нанимает сотрудника. Патент для ИП с сотрудником стоит дороже, чем патент для одного ИП. Поэтому Кате придётся купить второй патент на 6 месяцев за 12 608 рублей. По её предыдущему патенту сумма пересчитается.

В некоторых регионах есть налоговые каникулы для предпринимателей на патенте, которые ведут бизнес в социальной, научной или производственной сфере. На «каникулах» можно не платить налог два налоговых периода (если патенты на год — на два года, если на месяц — на два месяца). Узнайте, попадаете ли вы под них, в статье «Налоговые каникулы ИП».

Как уменьшать патент на взносы?

Все ИП платят страховые взносы за себя и сотрудников. С 2021 года появилась возможность уменьшать патент на эти суммы.

На патенте уменьшение налога работает абсолютно также, как на УСН. Если нет сотрудников, патент можно уменьшить полностью, если есть — максимум наполовину. В налоговую подают уведомление с расчётами.

Когда приходится брать несколько патентов?

Патент всегда относится к определённому виду деятельности и к определённой территории. Все доходы за этими рамками требуют отдельной уплаты налогов, иначе они будут «нелегальными».

1. Несколько видов деятельности. Понятная ситуация — когда предприниматель владеет несколькими бизнесами, которые никак друг с другом не связаны. Логично, что он берёт один патент на магазин, а второй — на парикмахерскую. Предпринимателям сложнее принять, что порой нужно брать несколько патентов даже для одной точки.

Салон красоты продавал средства для ухода за волосами. По жалобе покупателя к предпринимателю в гости пришёл налоговый инспектор. Он притворился обычным клиентом, купил товар — и одновременно проверил, выдаёт ли предприниматель чеки и занимается ли он торговлей. Инспектор говорит: за торговлю нужно платить налог. Предприниматель: но у меня есть патент. Инспектор: у вас патент на оказание услуг салона красоты, а розничная торговля — отдельный вид деятельности. Предприниматель: и что теперь делать? Инспектор: платить налог по УСН или брать отдельный патент.

2. Работа за пределами территории патента. Получение дохода в другом регионе — то же самое, что получение дохода от другого вида деятельности. Для подобных сделок применяют УСН или берут другой патент. Исключение — грузоперевозчики, они вправе заключить договор в определённом месте, и если это место — точка отправки или прибытия груза, ехать можно, куда угодно.

Есть нюанс: важен не только регион, но и территория. Например, когда вы выбираете в калькуляторе «Свердловская область», возникает два варианта: Екатеринбург — и остальные муниципальные образования. Если вы собираетесь работать и в Екатеринбурге, и в другом городе Свердловской области, нужно брать два патента. Исключения — опять же, грузоперевозки, плюс такси и развозная и разносная торговля.

Допустим, возникла печальная ситуация: налоговый инспектор обнаружил, что вы вышли за рамки патента и рассчитал, сколько доходов вы вольно или невольно не учли в налоге. Для будущего вы возьмёте второй патент, а что делать с этими прошлыми доходами? Придётся заплатить с них налог по вашей главной системе налогообложения. Если вы подавали заявление на УСН — это УСН, если нет — то это ОСНО. ОСНО дорогая и неудобная. Поэтому лучше на всякий случай всегда подавать заявление на УСН в качестве подстраховки, даже если вы собираетесь пользоваться только патентом.

Освобождение от торгового сбора

Предпринимателей, которые занимаются торговлей в Москве, патент освобождает от уплаты торгового сбора.

Как ИП получить патент?

Патент выдают на срок от 1 до 12 месяцев, но в рамках одного календарного года. Например, если вы переходите на патент с сентября, то срок его действия будет не больше 4 месяцев.

Заявление подают за 10 рабочих дней до начала определённого вида деятельности. Например, вы открыли ИП и спокойно ремонтируете помещение. Понимаете, что через 10 дней откроете магазин для покупателей — и тогда подаёте заявление. В результате сэкономите деньги за период, когда фактически не получали доходов от бизнеса.

Проще всего подать заявление через Эльбу. Сервис подскажет, как его заполнить, и отправит форму в налоговую через интернет. Поэтому вам не придётся идти в налоговую.

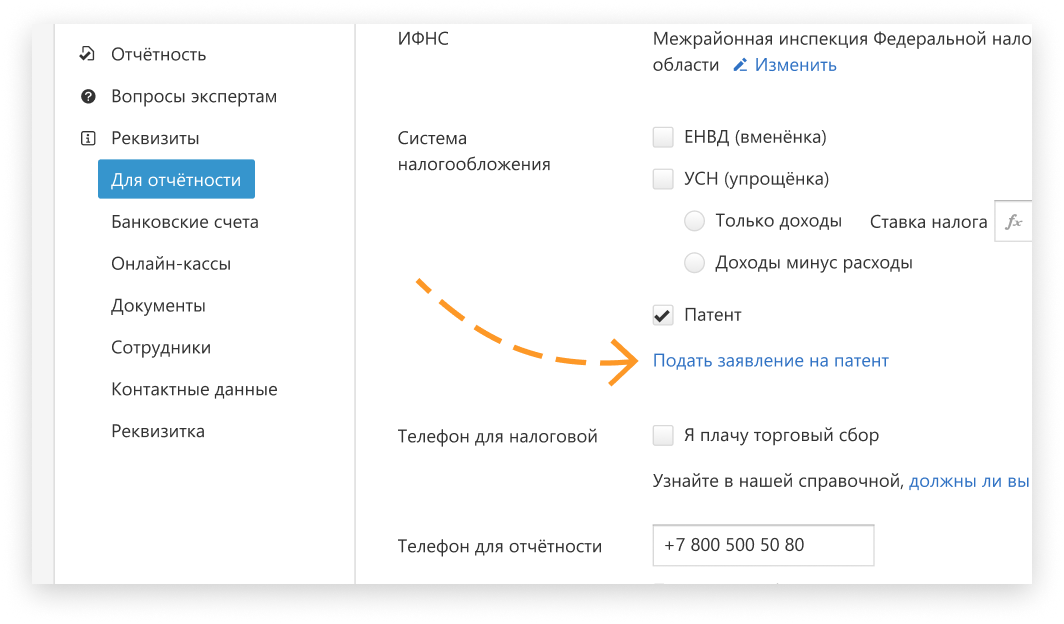

Как подать заявление на получение патента через Эльбу

Перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент». Откроется пошаговая задача. Заполните форму и подпишите заявление электронной подписью.

Налоговая пришлёт квитанцию о том, что заявление принято. Через 5 рабочих дней можно будет забрать патент в ИФНС, но это необязательно.

Как подать заявление на получение патента на бумаге

Подайте заявление в налоговую по месту прописки. Исключение для тех, кто планирует вести бизнес в другом регионе: заявление нужно подать в любую из налоговых этого региона.

Через 5 рабочих дней налоговая выдаст вам патент или откажет в его получении.

Почему могут отказать:

- Для вашего бизнеса в регионе не действует патент.

- Указали срок, на который нельзя приобрести патент — больше 12 месяцев или за пределами календарного года.

- В этом году вы уже потеряли право на патент или досрочно прекратили деятельность на патенте. Тогда купить новый патент сможете только в следующем году.

- Есть долг по оплате предыдущего патента.

- Не заполнены обязательные поля в заявлении.

Когда платить налог за ИП?

⅓ суммы патента заплатить не позже, чем через 90 дней с начала применения.

Оставшуюся часть — до окончания срока патента.

Подробнее об этом мы рассказывали в нашей статье Оплата патента для ИП.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Какие документы оформлять для налоговой?

На патенте нет налоговой декларации, но нужно вести книгу учёта доходов. В неё вы записываете все доходы, которые получили от бизнеса на патенте. Если у вас несколько патентов, то можно вести одну общую КУД.

Вы можете вести книгу на бумаге или в электронном виде и распечатывать по итогам года. Сдавать КУД в налоговую не нужно. Прошейте её, заверьте подписью и печатью и храните 4 года. Её может попросить налоговая при проверке.

Чтобы выбрать наиболее выгодную систему налогообложения, прочитайте нашу статью Выгодная ли у вас система налогообложения и как её сменить

Статья актуальна на 15.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

ИП на УСН может взять патент в течение года по той же деятельности. И ничего ему не будет

ИП на УСН хочет взять патент на ту же деятельность, которую он ведет на УСН. А бухгалтеры напоминают — при взятии патента право на УСН не утрачивается. И виды деятельности тут ни при чем.

Пройдите за пару недель полный онлайн-курс по патентной системе налогообложения. Вы сможете сами сделать отчетность, вести налоговый учет по всем правилам, разбираться в налоговых ставках при ПСН, совмещать ПСН с другими режимами.

«Вопрос: ИП на УСН хочет купить патент с 5 октября. Он уже вел на УСН тот бизнес, по которому хочет патент взять. В ЕГРИП есть другие ОКВЭД, но по ним выручки не было, только расходы.

Минфин пишет, что ИП на УСН вправе в течение года перейти с УСН на ПСН по отдельным видам деятельности. По старым или новым видам, не уточняет (письмо от 09.06.2021 № 03-11-11/45412).

У кого-то было такое, что уже существующий вид деятельности хотели перевести на патент? Претензий не было от ИФНС?».

На «Клерке» недавно о подобном писали со ссылкой на письмо налоговиков. Там вывод — ИП, взяв патент, не утрачивает право на УСН.

А вот что пишут в комментариях:

«ИП не переходит с УСН на ПСН. Он добавляет ПСН. На УСН не переводятся конкретные виды деятельности, эта система налогообложения в целом налогоплательщика. Поэтому ничего не мешает купить патент в середине года на любую деятельность».

И еще пишут, что нет никаких ограничений:

«У ИФНС претензии зачастую на ровном месте. Ограничений нет таких, смело берите патент, если выгодно».

У кого-то мнение, что НК такое запрещает:

«Да как же нет? НК запрещает переход с УСН на иные режимы добровольно в течении года».

На это пишут, что УСН никуда не денется:

«Так на УСН они и останутся. Патент на определённый вид деятельности. Можно для успокоения провести какую-то мелкую реализацию по другой деятельности, оказать копеечную услугу или в аренду сдать что-нибудь ненужное».

Кроме того, напомнили, что в глеве НК про ПСН об ОКВЭДах нет упоминания вообще:

«Люди, опомнитесь, причем тут вообще ОКВЭД? Вы где такое слово в главе по ПСН видели?».

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

Патентная система налогообложения

Вопрос:

ИП работает по УСН (6%). Оказывает услуги по полиграфии и по сдаче квартир посуточно. На оказание копировально-множительных услуг дополнительно взят патент. По патенту ИП может оказывать услуги только населению, а если обращаются ИП или ООО и оплачивают услуги по безналу на расчетный счет, то эти доходы не считаются полученными от физ. лиц и должны облагаться налогом с доходов 6%, т.е. в доходы, полученные по патенту, не попадают.

В налоговой (в кабинете, где я получала патент) инспектор сказала, что при ЛЮБЫХ доходах по данному виду деятельности, если заказчики не выделяют НДС, я могу использовать патент.

Это действительно так?

Ответ:

Вообще, применять ПСН разрешается индивидуальным предпринимателям, осуществляющим виды предпринимательской деятельности, указанные в п. 2 ст. 346.43 НК РФ . При этом ограничений в части оказания услуг как физическим, так и юридическим лицам нет.

Но что тогда сказать по поводу ограничения по оказанию бытовых услуг только населению? Напомню, что согласно п. 1 ст. 730 ГК РФ по договору бытового подряда (в рамках которого оказываются бытовые услуги) подрядчик, осуществляющий соответствующую предпринимательскую деятельность, обязуется выполнить по заданию гражданина определенную работу, предназначенную удовлетворять бытовые или другие личные потребности заказчика, а заказчик — принять и оплатить ее.

Ограничения в данном случае применяются более сложным путем. Дело в том, что в силу пп. 2 п. 8 ст. 346.43 НК РФ субъекты РФ имеют право устанавливать дополнительный перечень видов предпринимательской деятельности, относящихся к бытовым услугам в соответствии с ОКУН, не указанных в п. 2 ст. 346.43 НК РФ , в отношении которых применяется ПСН.

Значит, если предприниматель намерен заниматься этими видами деятельности, то патент он сможет получить только в том случае, если будет оказывать такие услуги исключительно физическим лицам. К таким услугам относятся и копировально-множительные услуги. Такой вид услуги переводят на патент только региональным законом.

Итак, в п. 2 ст. 346.43 НК РФ указан вид деятельности «сдача в аренду (наем) жилых и нежилых помещений, дач, земельных участков, принадлежащих индивидуальному предпринимателю на праве собственности». Получая оплату за аренду, вне зависимости от того, кто оплатил улсугу (физлицо или юрлицо/ИП), доход включается как полученным по патенту.

Относительно вида деятельности услуги полиграфии (копировально-множительные), то такой вид услуг вводится по отдельному региону и не поименован п. 2 ст. 346.43 НК РФ. Поэтому, при получении оплаты за такие услуги Вам нужно разделять, кто оплатил услуги (физлицо или юрлицо/ИП).

Если оплатил физлицо, то такие доходы относятся к доходам по патенту. А если услуги заказал и оплатил юрлицо/ИП, то доходы нужно включить в доходы УСН.

Здесь отмечу, что поскольку данный вид деятельности вводится региональным законом. То оптимально получить от налоговой письменные пояснения именно по Вашей ситуации.

Для этого в письменной форме направьте в налоговую запрос с просьбой дать письменный ответ по Вашей ситуации с приведением норм закона. Письмо нужно или отнести в налоговую лично и зарегистрировать его в канцелярии (для этого письмо нужно оформить в двух экземплярах и поставить на своем экз. отметку о приемке). Или направить по почте письмом с уведомлением и описью вложения. Ответ налоговая обязана Вам предоставить письменно в течение 30 календарных дней с даты принятия от Вас письма (подробнее).

Как видите ситуация неоднозначна. Поэтому только на основании письменных разъяснений налоговой, Вам следует учитывать доходы от деятельности по полиграфии, при получении отплаты от юрлиц: или по патенту, или по УСН.