Регистры налогового учета: стандарты и принципы ведения

Итак, налоговики не вправе утверждать унифицированные формы регистров для ведения налогового учета. А это значит, что каждый налогоплательщик обязан самостоятельно разработать учетный бланк и регистрировать в нем всю необходимую информацию.

Как разработать форму

Какую именно форму регистра будет использовать конкретная компания, не имеет никакого значения. Жестких требований по структуре документации нет. Поэтому каждый экономический субъект вправе:

- Разработать бланк с нуля. Например, придумать специальную таблицу, которая подходит для регистрации сведений налогового учета.

- Доработать журналы, ордера бухучета. Например, преобразовать расчетную ведомость в регистр по НДФЛ, добавив в форму определенные данные.

Причем формат ведения такой документации не имеет никакого значения. То есть данные фискального учета могут регистрироваться в документации от руки. Например, на бумажном носителе, и специалист систематически вносит сведения в него.

Либо нал. учет ведется в электронных таблицах Эксель. Такой подход более удобен, позволяет автоматизировать подсчеты. Еще один вариант — это использование специализированных бухгалтерских программ. Например, журнал бухучета преобразован в РНУ. Программа автоматически формирует запрашиваемые сведения за нужный период. Этот формат ведения НУ признан наиболее оптимальным и эффективным.

Обязательные реквизиты

Отсутствие унифицированных форматов не дает абсолютной свободы налогоплательщикам в части создания регистров. Так, чиновники предусмотрели ряд обязательных реквизитов, при отсутствии которых документ нельзя считать РНУ. К таковым относят:

- Наименование учетной документации. К примеру, компания решила использовать расчетную ведомость в качестве РНУ по НДФЛ. Следовательно, наименование документа «расчетная ведомость» оставить нельзя. Форму нужно скорректировать, изменив наименование, иначе документ нельзя считать регистром НУ.

- Дата составления и период. Данные реквизиты должны определяться без затруднений. Документ, который формируется за неопределенный период времени, нельзя считать учетной документацией. Дата создания (формирования, составления) также должна иметь конкретное значение.

- Денежное или натуральное выражение операций. То есть РНУ должен в обязательном порядке содержать информацию о том, в каком выражении была произведена конкретная операция. Например, доход работника начислен в рублях либо получен в натуральной форме.

- Наименование хозяйственной операции. Любой факт хозяйственной деятельности субъекта должен найти отражение в учете, а следовательно, операция должна иметь определенное наименование. Например, начислен доход, предоставлен вычет, удержан налог, перечислен страховой взнос и так далее.

- Сведения об ответственном исполнителе, его Ф.И.О., должность и подпись. Формы аналитических регистров налогового учета должны быть оформлены соответствующим образом, а также заверены подписью (с расшифровкой) ответственного лица.

Следовательно, аналитические РНУ — это сводные (обобщенные) формы фискального учета, данные которого систематизированы и сгруппированы соответствующим образом ( гл. 25 НК РФ ) за определенный период времени (отчетный период), без разделения по счетам бухучета.

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ ( ст. 313 НК РФ ):

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Актуальные образцы

Итак, какие использовать аналитические регистры налогового учета, образец, самостоятельно решает налогоплательщик. Причем необходимо предусмотреть специальные формы по всем налоговым обязательствам, которые исчисляет и уплачивает организация. Так, по одному налогу компания может применять несколько бланков. Например, виды аналитических регистров налогового учета:

- Доходы от реализации.

- Расходы, которые уменьшают реализационные доходы.

- Внереализационные доходы.

- Внереализационные затраты.

Такие документы допустимо формировать на основании данных бухучета по соответствующим счетам (20, 26, 43, 44, 90, 91). Важно помнить, что не все расходные и доходные операции, отраженные в бухучете, подлежат отражению в НУ. Некоторые виды затрат и поступлений не нужно включать в РНУ.

Для регистрации сведений по НДФЛ можно преобразовать унифицированный бланк 1-НДФЛ.

Обязательно ли предоставлять налоговому инспектору регистры бухгалтерского учета?

|

| AndreyPopov/ Depositphotos.com |

Окружной суд рассмотрел кассационную жалобу организации-налогоплательщика, которого ИФНС оштрафовала за непредставление бухгалтерских документов, необходимых для проведения выездной налоговой проверки.

По требованию налогового органа не были представлены регистры бухгалтерского учета. Во-первых, это было невозможно по техническим причинам – из-за скачков напряжения в электросети оказался поврежден жесткий диск компьютера, на котором была установлена бухгалтерская программа, и документы уничтожены. Во-вторых, как полагал налогоплательщик, оборотно-сальдовые ведомости, анализ счета и Главные книги вообще не относятся к категории документов, необходимых для исчисления и уплаты налогов.

Суды двух инстанций признали штраф правомерным. Поддержал выводы коллег и кассационный суд. Налоговое законодательство не содержит перечня документов, которые налогоплательщики должны составлять в целях налогового учета. Положения НК РФ обязывают налогоплательщиков вести регистры бухгалтерского учета. А налоговый орган вправе проверить регистры, которые ведутся в установленном порядке и в соответствии с учетной политикой (Постановление АС Уральского округа от 12 мая 2021 г. № Ф09-2354/21).

Что же касается утраченных из-за технического сбоя документов, то судьи отклонили и этот довод, напомнив, что согласно требованиям Закона № 402-ФЗ первичные учетные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат хранению в течение не менее пяти лет после отчетного года. Такой же срок хранения определен и для учетной политики и иных документов, связанных с организацией и ведением бухгалтерского учета, в том числе средств, обеспечивающих воспроизведение электронных документов, а также проверку подлинности электронной подписи. Нормы НК РФ в свою очередь также требуют от налогоплательщика обеспечить сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, – сейчас это 5 лет, до февраля 2020 года этот срок составлял 4 года. Кроме того, в случае утраты документов следовало незамедлительно оформить подтверждение утраты, а для этого:

- назначить комиссию по расследованию пропажи или гибели документов,

- уведомить налоговый орган,

- провести инвентаризацию для обоснования отражения убытков и приступить к восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленных сроков.

Однако же налогоплательщик не смог предоставить документального подтверждения ни самого факта утраты документов, ни результатов расследования по этому вопросу и восстановления утраченных документов.

В итоге организации придется уплатить штраф, ведь вынесенное решение обжалованию не подлежит.

Добавим, что это не первое подобное решение в судебной практике.

В рамках выездной проверки налоговая инспекция может запросить любые документы. В прошлом году правомерность такого подхода подтвердил Верховный суд РФ в определении от 18 сентября 2020 г. № 307-ЭС20-12414. Причем запросить могут даже кадровую документацию – такой вывод следует из недавнего постановления Арбитражного суда Московского округа от 23 марта 2021 г. № А40-49591/2020.

Однако шанс успешно оспорить штраф все же есть.

Составить исковое заявление в суд, если вы не согласны с результатами налоговой проверки, помогут юристы – партнеры компании «Гарант».

Так, ровно год назад Арбитражный суд Уральского округа в постановлении от 22 июня 2020 г. № Ф09-1131/20 рассматривал аналогичное дело – налоговая оштрафовала налогоплательщика за непредставление оборотно-сальдовых ведомостей, отчетов по проводкам, анализа и карточек счетов. В требовании ИФНС ссылалась на вышеупомянутые нормы Закона № 402-ФЗ и НК РФ, согласно которым налогоплательщик обязан вести регистры бухучета, обеспечивать их сохранность и представлять по требованию налогового органа. Однако суды установили, что ИФНС в своем решении о привлечении к ответственности не указала, какие именно регистры истребовались налоговым органом и не были представлены налогоплательщиком – по каким счетам бухгалтерского учета, за какие периоды. Также налоговый орган не привел нормативных или локальных актов, из которых бы следовало, что налогоплательщик был обязан вести определенный регистр и представлять его по требованию проверяющих.

В результате штраф был признан незаконным, поскольку установление штрафа исходя из предположительного количества документов недопустимо. На это Президиум ВАС указывал в постановлении от 8 апреля 2008 г. № 15333/07.

Ассоциация международных

автомобильных перевозчиков

Создана в 1974 году

Налоговый учет НК ст. 313

Статья 313. Налоговый учет. Общие положения

См. Информационное сообщение МНС РФ от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации»

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

См. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина РФ от 19 ноября 2002 г. N 114н

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1. первичные учетные документы (включая справку бухгалтера);

2. аналитические регистры налогового учета;

3. расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Как вести регистры налогового учета

Олег Хороший — начальник отдела налога на прибыль организаций департамента налоговой политики Минфина России

Данные для расчета налога на прибыль бухгалтер должен внести в налоговый регистр.

Основания для формирования регистров

Для определения налоговой базы по налогу на прибыль нужны данные налогового учета. Сформируйте их на основании:

- первичных учетных документов (включая бухгалтерские справки);

- аналитических регистров налогового учета;

- расчета налоговой базы.

Об этом сказано в статье 313 НК.

Первичные документы налогового учета составляйте в соответствии с требованиями законодательства о бухучете (письмо Минфина от 24.04.2007 № 07-05-06/106). В настоящее время порядок оформления первичных учетных документов регулируется статьей 9 Закона от 06.12.2011 № 402-ФЗ.

Расчет налоговой базы производите непосредственно в декларации по налогу на прибыль, форма которой утверждена приказом ФНС от 23.09.2019 № ммв-7-3/475.

Обязательных форм (бланков) регистров налогового учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности (ст. 314 НК).

Если различий между бухгалтерским и налоговым учетом нет, вести регистры налогового учета необязательно. Налоговый кодекс РФ позволяет формировать данные налогового учета на основе регистров бухучета (абз. 3 ст. 313 НК). Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения укажите источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).

Обязательные реквизиты

Разрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

- наименование регистра;

- период (дату) составления;

- измерители операций в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.

Таковы требования статьи 313 НК.

Рекомендованные формы регистров 1

Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС от 27.12.2001. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 НК.

Ответственность за отсутствие регистров

ВНИМАНИЕ

при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы (п. 1 ст. 93 НК).

За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п. 3 ст. 93, ст. 120 НК, ч. 1 ст. 15.6 КоАП).

Отсутствие налоговых регистров признается грубым нарушением правил учета доходов и расходов.

Ответственность за него предусмотрена статьей 120 НК.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб.

Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

Кроме того, за непредставление налоговых регистров по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП).

Налоговая ответственность за аналогичное нарушение установлена статьей 126 НК.

Однако пункт 1 статьи 126 НК предусматривает начисление штрафа за каждый непредставленный документ.

Поскольку количество и форму регистров налогового учета организация определяет самостоятельно (ст. 313 НК), заранее установить, сколько регистров должно быть представлено в инспекцию, невозможно.Следовательно, сумму штрафа в рассматриваемой ситуации определить нельзя.

Некоторые арбитражные суды подтверждают такой вывод (см., например, постановление ФАС Северо-Западного округа от 02.02.2004 № А13-6442/03-21).

Если у организации нет возможности представить требуемые документы в течение 10 рабочих дней со дня получения требования, об этом нужно письменно уведомить налоговую инспекцию. В уведомлении укажите причины и срок, в который документы могут быть представлены. На основании этого уведомления инспекция может (но не обязана) продлить срок представления документов. Решение о продлении (отказе в продлении) сроков инспекция должна принять в течение двух рабочих дней после получения уведомления от организации. Такие правила предусмотрены пунктом 3 статьи 93 и пунктом 6 статьи 6.1 НК.1Как вести налоговый учет амортизируемого имущества

Ведение регистров

Регистры налогового учета заполняйте в хронологическом порядке. Налоговые регистры можно вести в виде форм: самостоятельно разработанных таблиц, ведомостей, журналов. Делайте это на бумажных (машинных) носителях или в электронном виде.

Если в регистре налогового учета обнаружена ошибка, внести исправление вправе только сотрудник, ответственный за ведение регистра. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

Такой порядок предусмотрен в статье 314 НК.

Каким способом внести исправления в налоговый регистр, НК не уточняет. Поэтому сделать это можно, например, путем включения исправительной записи (если регистр сформирован в электронном виде) или вычеркиванием неверной суммы (если регистр составлен на бумаге).

Регистры налогового учета по налогу на прибыль: руководство для бухгалтера

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

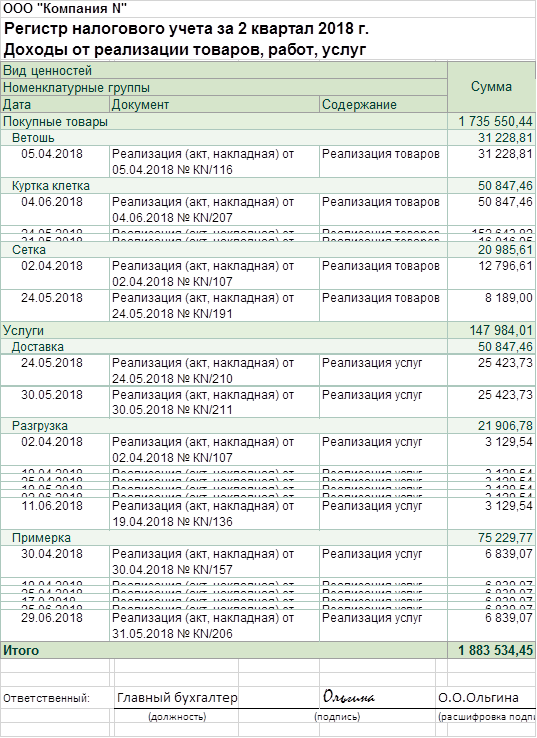

Образец регистра НУ доходов

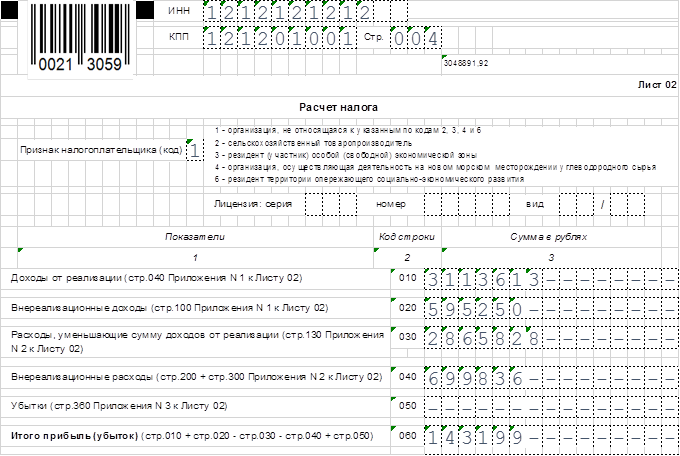

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

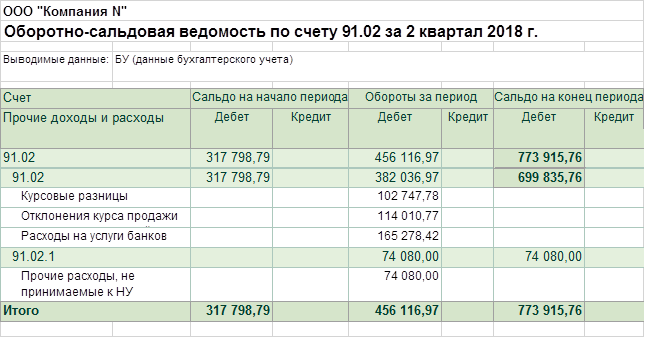

Пример регистров НУ по внереализационным расходам

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

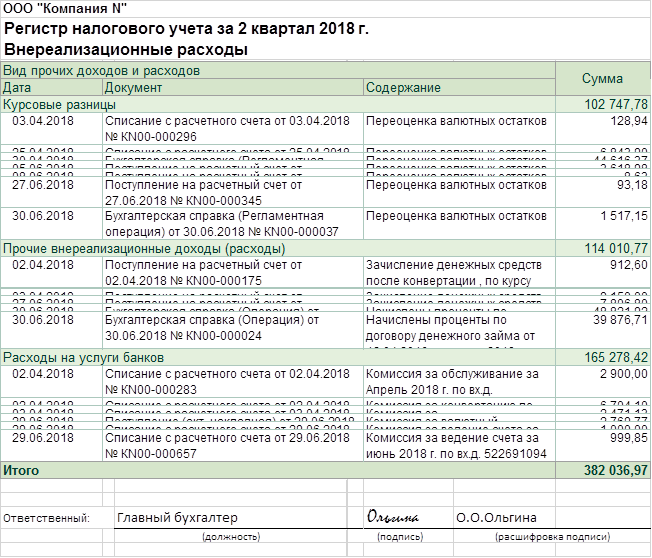

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой компании на ее «белизну и прозрачность» запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок