Калькулятор НДС

Для расчета укажите цену в рублях и ставку НДС

Немного об НДС

Налог на добавленную стоимость (НДС) — косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Пример расчета НДС

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Формула и примеры расчета НДС по ставке 20% от суммы

Как считать НДС 20 от суммы — формула

Начиная с указанной даты, все продавцы-налогоплательщики НДС в общих случаях при реализации своих товаров, работ, услуг и пр., должны указывать в отгрузочных документах новую ставку налога и, следовательно, применять в своих расчетах НДС 20 процентов, а не 18, как было прежде.

Формулу расчета НДС при известной величине налоговой базы, в качестве которой выступает стоимость отгружаемой продукции (товаров, работ, услуг и т.д.) можно представить в следующем виде:

НДС = Стоимость продукции без НДС х 20%

В данной формуле вместо «20%» может быть употреблено дробное значение «0,2», а также расчетная схема перевода процентов в долю «20% / 100». Независимо от того, что будет приведено – проценты, дробь или схема перевода – результат всегда получится одним и тем же.

Пример расчета налога по ставке 20% от суммы

Покажем на примере, как рассчитать НДС 20%, когда известна стоимость отгружаемой продукции без налога

ПАО «Стройлес» 23 января 2019 года отгружает в адрес ООО «ПромСтройМаг» фанеру в количестве 150 листов. Цена одного листа 850 руб. без НДС. Реализация данного вида продукции с 1 января 2019 года подпадает под ставку НДС 20%. Бухгалтеру ПАО «Стройлес» необходимо выписать комплект документов на отгрузку (накладную и счет-фактуру) с указанием общей стоимости фанеры и НДС.

Вначале бухгалтер рассчитал стоимость отгружаемой фанеры без НДС путем перемножения цены одного листа на количество отгружаемых листов:

850 руб./лист х 150 листов = 127 500 руб.

На следующем этапе бухгалтер вывел сумму НДС на основании разрешенной ставки:

127 500 руб. х 20% = 25 500 руб.

Итоговым действием станет вычисление общей стоимости реализованной фанеры с учетом налога:

127 500 руб. + 25 500 руб. = 153 000 руб.

Как выглядит формула расчета НДС «20 процентов в том числе»

Очень часто на практике случается, что нужно выделить НДС из общей стоимости отгрузки или из суммы поступившего аванса. Как действовать в таких ситуациях?

В этом случае на помощь придет расчетная ставка налога 20/120

ОБРАТИТЕ ВНИМАНИЕ! В налоговом кодексе расчетная ставка, определяемая как процентное отношение налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки, упоминается применительно к поступившим авансовым платежам.

При использовании расчетной ставки налог на добавленную стоимость, сидящий в общем объеме отгрузки или аванса, будет вычисляться так:

НДС = Общая стоимость отгрузки, аванса х 20 /120

Кроме того в приведенной формуле ставка 20/120 может быть представлена и десятичными дробями 0,2/1,2, результат от такой замены останется прежним.

Пример вычисления НДС от величины, включающей в себя налог 20%

Также на примере произведем расчет НДС, когда известна общая величина, уже включающая в себя налог.

ООО «Спецодежда» заключило с ООО «Рабочий» договор общей стоимостью 108 000 руб., в т. ч. НДС 20%, на поставку 30 комплектов спецодежды. Одним из условий поставки является предоплата в размере 50% от договорной суммы. Бухгалтеру ООО «Рабочий» нужно в платежном поручении на оплату в поле «Назначение платежа» выделить НДС из величины аванса.

Первым делом бухгалтер рассчитает сам размер перечисляемого аванса:

108 000 руб. х 50% = 54 000 руб.

Затем вычислит НДС из полученной суммы:

54 000 руб. х 20/120 = 9000 руб.

В назначении платежа бухгалтер пропишет: «Предоплата 50% по договору №1 от 09.01.2019 года за спецодежду в т. ч. НДС (20%) 9000 руб.».

Бухгалтер ООО «Спецодежда» в свою очередь выпишет на сумму полученных денежных средств авансовый счет-фактуру на сумму 54 000 руб., где отразит НДС по ставке 20/120 в размере 9 000 руб.

Итоги

Итак, в статье мы рассказали о том, как рассчитать НДС 20 от суммы, не включающей в себя налог, и как рассчитать сумму налога по 20%-ной ставке, если известна общая величина вместе с сидящим в ней налогом. Несмотря на то, что сейчас в любой бухгалтерской программе заложено автоматическое вычисление НДС, бухгалтерам необходимо самим уметь делать все расчеты, это поможет проверить выписанные документы и не пропустить никаких счетных ошибок.

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для нашего канала Дзен.

Как посчитать НДС 20% от суммы: формула расчета

Автор: Елена Желенкова главный бухгалтер-консультант

Как посчитать НДС 20% от суммы: формула расчета

Автор: Елена Желенкова

главный бухгалтер-консультант

Продолжаем разбирать нюансы увеличения НДС. В этой статье рассказываем, как правильно рассчитать налог в условиях переходного периода, как поступить с авансами, полученными до вступления в силу закона, как эффективно произвести переход на новые условия налогообложения.

Новая формула расчета

Алгоритм исчисления НДС не изменился. Как и раньше, сумму в денежном выражении проданных товаров, произведенных работ или оказанных услуг необходимо проиндексировать на размер ставки. Изменяется только ее значение: вместо 18% теперь применяется 20%. Можно применить процентный, долевой или арифметический метод исчисления.

Сумма сделки x 20%=НДС – процентный

Сумма сделки x 0,2=НДС – долевой

Сумма сделки /100×20=НДС – арифметический

Как видим, формула расчета НДС 20 процентов может быть представлена в трех видах. Все три способа дадут одинаковый результат.

ОАО «Лесзаготхозяйство» 2 января 2019 года отгрузило контрагенту деловой древесины на сумму 500 000 рублей.

Рассчитать НДС 20% по указанным формулам:

500 000 × 20%=100 000 – процентный способ;

500 000 × 0,2=100 000 – долевой способ

500 000/100×20 = 100 000 – арифметический способ.

Итак, в выставленном счете-фактуре будет указана сумма в 600 000 рублей, в том числе налог на добавленную стоимость 100 000 руб.

Расчет налога, включенного в стоимость

В некоторых случаях налог уже включен в стоимость отгруженных товаров, оказанных услуг или произведенных работ. Это происходит в случае:

- произведённого авансового платежа в счет будущих поставок, работ или услуг;

- если в договоре указана стоимость на условиях включения в цену договора НДС.

В этом случае вычислить НДС можно по формулам:

Стоимость сделки с налогом x 20/120 = НДС

Стоимость сделки с налогом/1,2 x 0,2=НДС

ОАО «Лесзагохозяйство» поставляет контрагенту ООО «Зодчий» пиломатериалы с 30% предоплатой. Цена договора – 1 500 000 рублей. ООО «Зодчий» произвело авансовый платеж 450 000 рублей. Расчет НДС, включенного в величину аванса, выглядит так:

450 000 × 20/120=75 000 руб;

Проверяем второй формулой:

450 000/1,2×0,2=75 000 руб.

Именно эта сумма по данной операции будет уплачена в бюджет в качестве налога.

Правильность выделенного налога можно проверить по формуле:

Стоимость сделки с налогом — НДС x 20%=НДС

450 000 – 75 000 × 20%= 75 000 руб.

Особенности переходного периода

Теперь бухгалтерам необходимо учитывать особенный режим работы по договорам, сроки которых охватывают период конца 2018 и начала 2019 годов. Минфин в своем письме от 06.08.2018 № 03-07-05/55290 указывает, что с 2019 года применяется налоговая ставка 20%, не предусматривающая исключений для договоров 2018 года.

На практике это означает, что с 01.01.2019 года любой отгруженный или оплаченный товар облагается по новой ставке. Датой исчисления налога (согласно ст. 167 НК) будет дата оплаты товара/работ/услуг или дата отгрузки. Датой исчисления будет та, которая наступила раньше.

ОАО «Лесзаготхозяйство» заключило договор с ООО «Леспереработка» на поставку сырья сроком с 01.01.2018 по 01.01 1020 с ежемесячной отгрузкой продукции на сумму 600 000 рублей. НДС в стоимость товара не включен, оплата производится на следующий день после отгрузки.

Сумма НДС в декабре 2018 по этому договору составит:

600 000 × 18% = 108 000 руб.

Сумма НДС в январе 2019 года составит:

600 000 × 20% = 120 000 руб.

Видно, что сумма в отгрузочных документах увеличится на 12 000 руб.

ОАО «Лесзаготхозяйство» заключило договор с ООО «Строймаркет» о поставке сырья на сумму 300 000 рублей ежемесячно с 1.06.2018 года по 01.06.2019 года. Сумма договора указана без НДС, и составляет 3 600 000 рублей. ООО «Строймаркет» в 2018 году осуществило предоплату в размере 100%. При получении оплаты АОА «Лесзаготхозяйство» должно вычесть НДС по ставке 18%

Так как отгрузка осуществляется ежемесячно, то уже с января компания просто будет производить отгрузку на 300 000 + 20% НДС, при этом в декабре будет отгрузка 300 000 + 18% НДС, т.к. цена в договоре была указана без НДС.

ООО «Дробилка» заключило договор на поставку щебня с ОАО «Автодорстрой» с 01.01.2018 по 12.12.2019 на поставку щебня ежемесячно на сумму 400 000 рублей. Сумма НДС включена в цену договора, оплата производится по факту отгрузки.

В 2018 году ежемесячно компания-поставщик должна исчислить НДС, выделив его из суммы отгруженного товара:

400 000×18/118 = 61 016,95 руб.

После 31.12.2018 года НДС составит:

400 000×20/120=66 666,67 руб.

Как видим, за счет увеличения НДС выручка продавца уменьшается. Компании с эффективным экономическим планированием предусмотрели эти расходы и перезаключили договоры с контрагентами в 2018 году, руководствуясь статьей 450 ГК РФ. Напомним, что подобные действия можно фиксировать путем заключения дополнительного соглашения с разделением итоговой стоимости товаров/работ/услуг до определенной даты и после нее.

Возмещение НДС

Напомним, что если по итогам квартала сумма налоговых вычетов оказалась больше суммы налога, исчисленного по облагаемым НДС операциям, то полученную разницу можно вернуть из бюджета. Возмещение НДС (как и другие вопросы, связанные с бухгалтерским и налоговым учетом) в условиях постоянно меняющейся правовой реальности — наша ежедневная работа.

Заметим, что с возмещением НДС у нас проблем не бывает:

- у нас запатентованная система работы с документами (например, все документы оцифровываются, бухгалтеры работают с их электронными копиями, что не только уменьшает временные затраты, но и сводит к нулю риск потери или повреждения бумаг);

- нам удалось максимально автоматизировать все процессы и доработать 1С (в один клик можно найти и распечатать любой документ, сделать отчет о качестве и наличии документов в режиме онлайн);

- мы не боимся отстаивать права своих клиентов в налоговых органах и прочих госструктурах, потому что знаем, на какие рычаги нужно надавить.

Подробнее о технологии нашей работы при возмещении НДС мы уже рассказывали здесь.

Калькулятор НДС

Как использовать калькулятор НДС

Подобный расчет — самый ходовой в бизнесе, и госзакупки тут не исключение, редкий участник обходится без него. В одной из статей мы подробно рассказывали, как правильно учитывать эту налоговую выплату в 2020 году. Вычислить вручную по формулам — достаточно долгий процесс, который нередко сопряжен и с вычислительными ошибками. Самый простой и верный способ узнать, как выделить НДС из суммы, — это воспользоваться нашим онлайн-калькулятором. Пользоваться им очень просто. Для расчета потребуется знать два значения: сумма и ставка.

Шаг 1. Введите требуемую цифру в строку ввода.

Шаг 2. Выберите нужную ставку. Например, вы озадачены вопросом, как рассчитать по 10%. Для этого достаточно поменять значение налога в строке показателя ставки на нужное значение. Требуемые итоги автоматически рассчитаются по 10%.

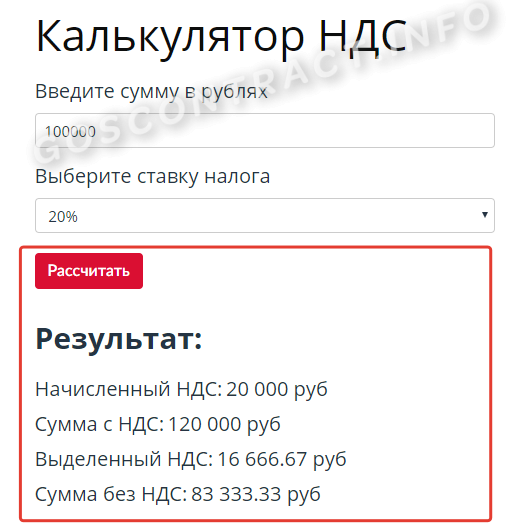

Шаг 3. Нажмите на кнопку «Рассчитать» онлайн-калькулятора расчета НДС. Под ней отобразятся результаты: начисленный, выделенный налог и итог с ним и без него.

Что такое налог на добавленную стоимость

Это один из инструментов фискальной политики государства, составляющий большую часть дохода, поступающего в бюджет от налоговых поступлений. Добавленная стоимость, или наценка — это величина, которая представляет собой исчисленную разницу цены приобретения и цены реализации ТРУ. Регулирует расчет Налоговый кодекс в статье 164. Эта же законодательная норма определяет и его ставки и правила, как высчитать от суммы НДС 10, 20 или 30%.

Налог на добавленную стоимость — это косвенный налог, который уплачивается в бюджет хозяйствующими субъектами и индивидуальными предпринимателями. Часть стоимости производимых товаров, работ или услуг, создаваемая на всех этапах процесса производства и реализации ТРУ, которая изымается в государственный бюджет.

Кто не платит

От уплаты отчислений и выделение НДС из суммы освобождаются следующие группы налогоплательщиков:

- плательщики УСН и ЕНВД;

- экономические субъекты с годовой выручкой, объем которой не превышает 2 миллиона рублей.

Сколько платить

Законом закреплены следующие налоговые ставки: 20%, 10% и 0%. НК РФ закрепляет следующую классификацию их применения в 2020 году:

- 0% — применяется при продаже товаров на экспорт и продукции, помещенной под таможенную процедуру в свободной таможенной зоне, услуги по международной перевозке и аналогичные операции (п. 1 ст. 164 НК РФ).

- 10% — применяется в случае реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинской продукции (п. 2 ст. 164).

- 20% — для остальных ситуаций (п. 3 ст. 164).

Перейдем к вопросу, как посчитать НДС от суммы товаров, работ, услуг. Чтобы получить это значение, рассчитывают по специальной формуле либо с помощью калькулятора.

Формула для расчета

Инструкция, как правильно посчитать НДС, сводится к применению формул выделения и расчета налога на добавленную стоимость. Разберем различные случаи исчисления на конкретных примерах.

Рассчитаем для ставки в 20%. Известную величину дохода обозначим С. Формула расчета НДС:

Если сумма дохода составит 100 000,00 рублей, то 100 000 × 18 / 100 = 18 000 рублей.

Рассмотрим ситуацию, при которой итог уже содержит налог по ставке 10 или 20%. Здесь используется формула, как посчитать от суммы НДС 20 %:

При доходе в 100 000 рублей расчет такой: 100 000 × 1,20 = 120.

Для 10% считают по формуле:

Такая ставка называется расчетной и применяется в соответствии со ст. 164 НК РФ.

Наконец, такая ситуация. Вам известен доход с налоговой выплатой и требуется получить значение без нее. Поможет формула начисления НДС:

Здесь Сн — итог с налогом, а М — коэффициент, для 20% он составляет 20 / 100.

Формула расчета НДС по ставке 20% от суммы

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Проверяем вычисления: удобный расчетный сервис

- Итоги

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними.

Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

Для проверки вычисления сделаны вторым способом:

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

Итоги

Сумму НДС определяют перемножением стоимости товара (работы, услуги) на ставку налога, выраженную в процентах или в долях. Если в стоимости товара уже заложен налог и необходимо рассчитать его сумму, применяется расчетная ставка. Исчисленную вручную сумму налога можно проверить с помощью онлайн-калькулятора.