Как подтвердить нулевую ставку по НДС

Сразу оговоримся, что все сказанное ниже не применяется к реализации товаров на экспорт лицами, освобожденными от исполнения обязанностей налогоплательщиков НДС.

В отличие от большинства других налогов применение ставки НДС 0% носит не заявительный характер, а обусловлено предоставлением экспортером документов, подтверждающих экспорт – таможенное оформление вывозимых товаров, а также фактическое перемещение товаров за пределы Евразийского экономического союза, которые должны быть также подтверждены результатами камеральной налоговой проверки, в процессе которой налоговые органы сверяют эту информацию с таможенными органами.

При вывозе товара с территории РФ НДС не уплачивается и не исчисляется (ст.151 НК РФ), однако этот момент является ключевым, т.к. с него исчисляется срок для предоставления в налоговый орган подтверждающих документов.

Документы, подтверждающие обоснованность применения ставки НДС 0% при экспорте

Перечень таких документов установлен ст. 165 НК РФ и достаточно велик, однако для случая экспорта товаров, перемещаемых обычным транспортом (не по трубопроводу) и не являющихся государственными припасами, его можно упростить до следующего:

– внешнеторговый контракт (копия) налогоплательщика с иностранным покупателем*;

– таможенная декларация (копия или электронный реестр деклараций**) с отметками российского таможенного органа о выпуске товаров в процедуре экспорта, а также отметку о фактическом вывозе, поставленную российским таможенным органом места фактического убытия (граница или аэропорт), через которое товар был вывезен с территории РФ;

– транспортные, товаросопроводительные и / или иные документы (копии или электронные реестры документов**) с отметками российских таможенных органов места убытия о фактическом вывозе;

– посреднический договор (копия), если реализация товаров на экспорт производилась через агента, комиссионера или поверенного.

* контракт должен содержать собственноручные подписи сторон, если законодательством не допускается иная форма заключения договора, а с 1 января 2016 – также документы, свидетельствующие о достижении согласия по всем существенным условиям сделки и содержащие необходимую информацию о предмете, участниках и условиях сделки, в т. ч. о цене и сроках ее реализации (например, коммерческое предложение и инвойс).

** возможность предоставления реестров документов вместо копий документов предусмотрена изменениями в п.п.15, 17 ст.165 НК РФ, вступившими в силу с 1 октября 2015 года).

Проверить факт поступления от ФТС сведений по документам, необходимым для подтверждения обоснованности применения налоговой ставки 0% НДС можно на сайте ФНС, доступ к нему не требует авторизации или ЭЦП, нужен только номер декларации.

Порядок и последствия предоставления документов, подтверждающих экспорт

Для применения ставки налога 0% экспортер обязан в течение 180 календарных дней с даты выпуска экспортной декларации предоставить налоговую декларацию и вышеназванные документы в налоговый орган.

После этого в течение 3-х месяцев налоговый орган проводит камеральную налоговую проверку, в ходе которой в т.ч. сверяет содержащиеся в предоставленных документах данные со сведениями, полученными от таможенных органов. При наличии расхождений в сведениях налоговый орган потребует предоставить копии документов или даже признает применение нулевой ставки НДС необоснованным.

Как показывает практика, камеральная проверка не ограничивается рамками предоставленного комплекта документов:

– проверкой охватывается не отдельная экспортная сделка, а в целом отчетный период (квартал), за который подана налоговая декларация;

– налоговый орган с большой долей вероятности проведет встречную проверку поставщика экспортируемого товара и то, как он отражает и уплачивает НДС со стоимости экспортированного товара;

– при проверке устанавливается фактическая возможность экспортера осуществлять данный вид деятельности (наличие штата сотрудников, складов, лицензий, офиса, логистической цепочки и т.п.);

– особо тщательно проверяются экспортеры, созданные, реорганизованные или сменившие место нахождения менее чем за 6 месяцев до экспортной сделки.

Налоговая может запросить декларации, указанные в реестре в случае расхождения данных реестра с данными, поступившими в налоговый орган из ФТС. О том, какие требования налоговые органы предъявляют к предоставляемым декларациям, читайте в другой статье нашего блога .

Что будет, если не предоставить в налоговый орган пакет документов, подтверждающих экспорт?

Если документы, подтверждающие право на применение ставки 0%, будут представлены экспортером позднее 180 дней, то:

– налог по ставке 10 или 20% (в зависимости от категории товара) начисляется в дату отгрузки товара, а не истечения 180-дневного срока на сбор пакета подтверждающих нулевую ставку документов;

– за период просрочки (с даты отгрузки до даты фактического подтверждения обоснованности нулевой ставки) начисляются пени;

– уплаченный к этому времени налог подлежит возврату (возмещению) по решению налогового органа после проведения камеральной налоговой проверки.

Трехмесячный срок на проведение этой проверки будет исчисляться с даты окончания отчетного периода, в котором был подан полный комплект документов.

Таким образом, недочеты в оформлении документов при экспорте могут обернуться «заморозкой» уплаченного НДС более, чем на полгода.

Можно ли не заявлять нулевую ставку НДС, если заранее известно, что необходимые документы собрать не удастся?

Преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков, в т.ч. возможность не уплачивать налог или уплачивать в меньшем размере, являются налоговой льготой, ее применение является добровольным, если иное не установлено законом (56 НК РФ). Исходя из этой формулировки ставка 0% очень похожа на налоговую льготу в виде освобождения от налога. Однако, судя по тому, как сформулированы положения главы 21 НК РФ о налоговой ставке 0%, она является обязательным элементом налогообложения, а не льготой.

Освобождение не предусматривает ведение налогового учета и подачу деклараций. НДС даже по ставке 0% все же имеет налоговую базу – стоимость товара, указанная во внешнеторговом контракте (ст.154 НК РФ) – и исчисляется отдельно по каждой экспортной операции на последнее число квартала, в котором экспортер собрал и предоставил в налоговый орган полный комплект подтверждающих документов.

Обособленный учет также требуется и для «входящего» НДС по товарам, работам, услугам, которые использовались для осуществления экспортных операций.

Освобожденные от НДС операции не отражаются в налоговых декларациях и не отражаются в налоговом учете, в отличие от операций, облагаемых НДС по ставке 0%.

Обложение реализации на экспорт НДС по ставке 0% означает возможность применения экспортером вычетов по НДС в отношении соответствующих входящих потоков (сырье и материалы, транспортные услуги, аренда и т.п.), в отличие от освобождаемых от НДС операций, по которым весь объем входного НДС включается в расходы по налогу на прибыль, а не к вычету.

Применение ставки обусловлено предоставлением документов в определенный срок или отсутствием таких документов по истечении этого срока, и не предусматривает возможности выбора налогоплательщика, по какой ставке облагать экспортную операцию. Этой же логики придерживается и Верховный Суд (определение от 20.02.2015 по делу А33-3050/2013).

Нужно ли выставлять счет-фактуру при экспорте?

Пункт 3 ст. 169 НК РФ не делает послаблений по данному вопросу для экспортеров – если операция признается объектом налогообложения (пусть даже и по ставке 0%) и экспортер не освобожден от обязанностей налогоплательщика и является плательщиком НДС, то счет-фактуру выставлять нужно в обычном порядке (в течение 5 дней с даты отгрузки товара с указанием в ней ставки 0% и регистрацией в книге продаж).

В случае предоставления в налоговый орган пакета документов, подтверждающих экспорт, с опозданием, помимо счета-фактуры с нулевой ставкой, придется также зарегистрировать в книге покупок ранее выставленный счет-фактуру со ставкой 10 или 18% на сумму экспортной поставки для того, чтобы у экспортера возникло основание на применение вычета по уже начисленному и уплаченному налогу.

К счастью, счет-фактура не назван в качестве условия обоснованности применения ставки 0% для продавца, поэтому ошибки и нарушения при составлении счет-фактуры или его отсутствие не повлияют на применение нулевой ставки НДС.

В то же время, учитывая, что налоговый орган будет проводить налоговую проверку, он скорее всего обнаружит это нарушение и выставит штраф за грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ).

Применение ставки 0% по НДС при экспорте товаров в страны ЕАЭС

Как было сказано выше, вывоз товаров в страны ЕАЭС не является экспортом в смысле Налогового кодекса РФ, однако союзным законодательством могут быть установлены особые условия налогообложения в рамках ЕАЭС.

Приложением 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) «Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» установлен типовой порядок преференциального налогообложения операций между странами-участницами ЕАЭС:

– экспортом товаров признается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена на территорию другого государства-члена (экспорт внутри ЕАЭС);

– при экспорте внутри ЕАЭС применяется нулевая ставка НДС;

– условие ставки 0% НДС возможно при условии предоставления в налоговый орган по месту нахождения экспортера вместе с налоговой декларацией:

• экспортного контракта (копия);

• заявления о ввозе товаров и уплате косвенных налогов (по форме, утв. Протоколом об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009) с отметкой налогового органа государства — члена ЕАЭС, на территорию которого импортированы товары, на бумажном носителе либо перечень заявлений в бумажном/электронном виде и, информация о котором (которых) поступила в налоговые органы. Проверить поступление заявления можно на сайте ФНС России;

• транспортных (товаросопроводительных) и (или) иных документов, подтверждающих вывоз товаров;

• документов, подтверждающих получение экспортной выручки, если это предусмотрено национальным законодательством страны-экспортера (НК РФ не требует такого подтверждения);

– документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки, в противном случае НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров;

– в случае представления налогоплательщиком документов по истечении 180-дневного срока, уплаченный НДС подлежит вычету (зачету), возврату в соответствии с законодательством страны экспорта;

– датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика);

– экспортер имеет право на налоговые вычеты / зачеты в порядке, установленном его национальным законодательством для экспорта за пределы ЕАЭС;

– применение нулевой ставки НДС, применение вычета или возмещение налога должно быть подтверждено результатами налоговой проверки с учетом национальных правил о ценообразовании между взаимозависимыми лицами.

Приведенный выше перечень документов применяется для подтверждения нулевой ставки НДС и факта экспорта из России в Казахстан, Армению, Белоруссию и Кыргызстан с учетом норм национального налогового законодательства соответствующей страны.

Подтверждение нулевой ставки НДС в 2020 году

podtverzhdenie_nulevoy_stavki_nds_v_2020_godu.jpg

Похожие публикации

В большинстве случаев НДС в размере 0% применяют в экспортно-импортных операциях по поставкам и перевозкам грузов. Перечень операций, облагаемых НДС по этой ставке закреплен в п. 1 ст. 164 НК РФ. Означены в нем также и отдельные операции, осуществляемые внутри страны. Актуальна нулевая ставка и для таможенных режимов, указанных в п. 2 ст. 151 НК РФ.

Применение ставки НДС 0% не означает освобождение от налога, это лишь подчеркивает, что плательщики НДС по этой ставке действительно являются его плательщиками, т. е. обязаны представлять декларации и могут претендовать на получение вычета по входному НДС.

Использование ставки 0% дает возможность не начислять НДС при продаже и возмещать ранее предъявляемый продавцу поставщиками или производителями экспортируемых товаров/услуг налог. Но применение этого алгоритма обязательно предполагает подтверждение нулевой ставки НДС, для чего налогоплательщиком формируется пакет документов, свидетельствующих о соответствии проводимых операций законодательным требованиям.

Критерии оформления подтверждения ставки НДС 0% закреплены в ст. 165 НК РФ, где прописаны:

- перечни подтверждающих документов (в зависимости от ситуации);

- особенности их формирования;

- сроки сдачи в ИФНС.

Подтверждение нулевой ставки НДС 2020

Для обоснования используемой ставки НДС 0% компания обязана сформировать декларацию по налогу с заполненными соответствующими разделами и представить ее инспектору вместе с пакетом подтверждающих законность применения нулевой ставки документов.

В налоговом учете компании экспортные операции отражаются в отдельных регистрах. В налоговой декларации им отведены разделы 4-6: неподтвержденные суммы налога указывают в разделе 6, при подтверждении нулевой ставки НДС (экспорт) в декларации заполняют лист 4. По каждому виду экспортных операций предусмотрен отдельный регистр.

Для подтверждения нулевой ставки НДС при экспорте товаров/услуг за рубеж предоставляют документы:

- контракт (или его копию). Если документ содержит элементы государственной тайны, то представляют выдержки из него, касающиеся основных параметров сделки – ассортимент товаров и услуг, стоимость, сроки, особенности процесса;

- таможенная декларация (ее копии или реестры);

- копии транспортных и товаросопроводительных или других используемых форм с обязательными отметками таможенного органа (либо реестры этих документов).

Если компания экспортирует товар из РФ в иностранное государство через страну – участника ЕЭС, то добавлять к основному пакету какие-либо дополнительные документы, удостоверяющие факт вывоза товара за пределы страны – участника ЕЭС не надо. При этом дата пересечения ее границ не повлияет на момент определения базы налога (письмо Минфина РФ № 03-07-08/37574 от 30.06.2015).

Подтверждение нулевой ставки НДС: документы

Базовый комплект документов, обосновывающих применение ставки НДС 0% при экспорте за пределы Таможенного союза и реализации связанных с этим услуг, зависит от вида транспорта перевозчика и вида представляемых услуг.

Особый порядок действует, если необходимо подтвердить факт экспорта в страну, являющуюся членом ЕЭС: следует испросить у покупателя заявление об уплате косвенных налогов и приложить его к декларации. Возможно, электронный документооборот взаимодействия налоговых и таможенных органов стран ЕАЭС в будущем упростит эту процедуру, но пока дело обстоит так. При отсутствии такого заявления применить нулевую ставку не получится.

Представление неполного комплекта документов налоговики рассматривают как несоблюдение сроков подтверждения права компании на ставку 0% и это, соответственно, влечет начисление налога по действующей ставке на дату отгрузки (с учетом причитающихся вычетов), а также пени. Возможность использования нулевой ставки возвращается, когда будет укомплектован и передан в ИФНС пакет необходимых документов. Пеня же в любом случае подлежит уплате.

Подтверждение нулевой ставки НДС: реестры 2020

Внесением изменений в ст. 165 НК РФ (закон № 325-ФЗ от 29.09.2019) с 01.04.2020 г. существенно упрощено подтверждение нулевой ставки НДС розничными экспортерами, т. е., при отправлениях международной почтой или экспресс-грузом (курьерской доставкой).

Ставку НДС 0% подтвердят:

- при пересылке товаров в международных почтовых отправлениях – электронные реестры сведений из деклараций на товары или таможенных деклараций CN23 (форма КНД 1155126);

- при доставке товаров международными курьерскими службами – электронные реестры сведений из деклараций на товары для экспресс-грузов (форма КНД 1155128).

Реестры формируются в электронном виде по формату, закрепленному в приложениях 1 и 2 к письму ФНС России от 24.03.2020 № ЕА-4-15/5039@. В реестре сведений таможенных деклараций CN23 отражается информация об отправителе (ИНН/КПП, реквизиты компании, ФИО), регистрационный номер таможенной декларации, идентификатор отправления и величина налоговой базы. Реестр сведений по декларациям для курьерских доставок в составе обязательных к заполнению реквизитов содержит поля для заполнения данных по номерам деклараций, индивидуальных накладных, стоимости реализованного товара – налоговой базы.

Переход на электронное таможенное декларирование товаров даст возможность розничным экспортерам полностью автоматизировать процесс оформления налоговой отчетности, что весьма важно при дистанционной торговле с характерным для нее большим количеством отгрузок с малой стоимостью.

Срок подтверждения нулевой ставки НДС

Подтверждающие право применения ставки 0% документы следует представить в ИФНС вместе с декларацией не позднее истечения 180 календарных дней с момента помещения товаров под таможенный экспортный режим. При этом завершение 180-дневного периода связано не с периодом, в котором истекает срок подачи декларации, а с налоговым периодом, за который подается налоговая декларация.

При реализации услуг/работ, связанных с экспортом, порядок установления 180-дневного срока для подачи документов зависит от вида этих услуг, а также вида транспорта, используемого при перевозке. Непредставление документов в ИФНС по прошествии 180 дней обернется для компании обложением стоимости проданных товаров НДС по основной действующей ставке – 10% или 20%.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как подтвердить право на применение ставки НДС 0% при экспорте

Операции, в отношении которых применяется ставка НДС 0 процентов, перечислены в пункте 1 статьи 164 Налогового кодекса РФ.

В частности, нулевую ставку НДС организации вправе применять при реализации:

- товаров в соответствии с таможенной процедурой экспорта (подп. 1 п. 1 ст. 164 НК РФ);

- работ (услуг), связанных с вывозом товаров и ввозом товаров в Россию (подп. 2.1–3.1 п. 1 ст. 164 НК РФ).

Подтверждение права на применение нулевой ставки НДС

Чтобы обосновать применение нулевой ставки НДС, организация должна:

- собрать пакет документов, предусмотренных статьей 165 Налогового кодекса РФ (п. 9 ст. 165 НК РФ);

- заполнить соответствующие разделы декларации по НДС и сдать ее в налоговую инспекцию вместе с собранным пакетом документов (п. 10 ст. 165 НК РФ).

Подтверждать факт экспорта в страны – участницы Таможенного союза нужно в особом порядке. Подробнее об этом см. Как платить НДС при экспорте в страны – участницы Таможенного союза .

Состав документов, необходимых для обоснования нулевой ставки НДС при вывозе товаров на экспорт за пределы Таможенного союза и при реализации работ (услуг), связанных с вывозом (ввозом) товаров, зависит от вида транспорта, с использованием которого перевозится товар , и от вида оказываемых работ (услуг).

Основными документами, которые подтверждают право на применение нулевой ставки НДС при вывозе товаров на экспорт и при реализации работ (услуг), связанных с вывозом (ввозом) товаров, являются:

- контракт (копия контракта);

- таможенные декларации (их копии или реестры);

- копии транспортных, товаросопроводительных и (или) иных документов с отметками соответствующих таможенных органов (или реестры таких документов).

Организация может экспортировать товар из России в иностранное государство через другую страну – участника Таможенного союза. В этом случае для применения нулевой ставки какие-либо дополнительные документы, которые подтвердят факт вывоза товара за пределы этой страны – участника Таможенного союза, предоставлять не надо. А дата пересечения ее границы никак не повлияет на момент определения налоговой базы. Такие разъяснения даны в письме Минфина России от 30 июня 2015 г. № 03-07-08/37574.

Срок подачи подтверждающих документов

Документы, подтверждающие право на применение нулевой ставки НДС, нужно представить в налоговую инспекцию в срок не позднее 180 календарных дней, считая с даты помещения товаров под таможенный режим экспорта, одновременно с налоговой декларацией (п. 9 и 10 ст. 165 НК РФ). При этом окончание 180-дневного срока связано не с периодом, в котором истекает срок подачи декларации, а с налоговым периодом, за который подается налоговая декларация.

При реализации работ (услуг), связанных с вывозом товаров на экспорт (ввозом товаров), порядок определения 180-дневного срока для подачи документов зависит от вида работ (услуг) и от вида транспорта, с использованием которого перевозится товар .

Если по истечении 180 календарных дней организация не представит в налоговую инспекцию пакет документов, подтверждающих правомерность применения нулевой ставки НДС, стоимость реализованных товаров (работ, услуг) облагается НДС по ставке 10 или 18 процентов. Подробнее об этом см. Как рассчитать НДС при неподтвержденном экспорте .

Контракт

Контракт (копия контракта) на поставку экспортируемых товаров или на выполнение работ (оказание услуг), связанных с вывозом товаров (ввозом товаров), является обязательным документом, который сдается в налоговую инспекцию для подтверждения права на применение нулевой ставки НДС (подп. 1 п. 1 ст. 165 НК РФ).

С 2016 года контракт разрешено подавать не только как один документ. Его могут заменить несколько документов. Главное, чтобы в них стороны сделки достигли письменного согласия по всем ее существенным условиям: предмет договора, цена, сроки исполнения обязательств, наименование сторон сделки. Так записано в пункте 19 статьи 165 Налогового кодекса РФ.

Если контракт у организации отсутствует, например, если за границу вывозятся товары, покупателем которых является российская организация, применять нулевую ставку НДС нельзя. Такие разъяснения даны в письмах Минфина России от 8 мая 2013 г. № 03-07-08/16131, ФНС России от 17 октября 2013 г. № ЕД-4-3/18594 (размещены на официальном сайте налогового ведомства в разделе «Письма, направленные в адрес территориальных налоговых органов»).

Если товары реализуются через посредника, организация-экспортер представляет:

- посреднический договор;

- контракт между посредником и иностранным контрагентом, предусматривающий поставку товаров, принадлежащих организации-экспортеру.

Такой порядок предусмотрен подпунктами 1 и 2 пункта 2 статьи 165 Налогового кодекса РФ.

При реализации работ или услуг, связанных с вывозом товаров (ввозом товаров), предоставляются:

- контракты, заключенные с российскими контрагентами, – если заказчиками работ (услуг) являются российские организации;

- контракты, заключенные с иностранными контрагентами, – если заказчиками работ (услуг) являются иностранные организации.

Это следует из положений подпункта 1 пункта 3.1, подпункта 1 пункта 3.2, подпункта 1 пункта 3.3, подпункта 1 пункта 3.4, подпункта 1 пункта 3.5, подпункта 1 пункта 3.6, подпункта 1 пункта 3.7, подпункта 1 пункта 3.8, подпункта 1 пункта 4, подпункта 1 пункта 14 статьи 165 Налогового кодекса РФ.

Таможенная декларация

Таможенные декларации (их копии) являются обязательными документами для подтверждения права на применение ставки НДС 0 процентов:

1) при вывозе товаров в соответствии с таможенной процедурой экспорта (подп. 3 п. 1 ст. 165 НК РФ). Особенности оформления и представления таможенных деклараций в налоговые инспекции представлены в таблице ;

2) при реализации:

- работ (услуг) по транспортировке нефти и нефтепродуктов, а также перевалке и (или) перегрузке нефти и нефтепродуктов, вывозимых за пределы России, трубопроводным транспортом (подп. 3 п. 3.2 ст. 165 НК РФ);

- услуг по организации транспортировки природного газа, вывозимого за пределы России (ввозимого на территорию России), трубопроводным транспортом (если производится таможенное декларирование таких операций). Если таможенное декларирование не производится, вместо таможенных деклараций в налоговую инспекцию нужно представить документы, подтверждающие факт оказания соответствующих услуг (подп. 3 п. 3.3 ст. 165 НК РФ).

Причем подтвердить ставку НДС 0 процентов можно только полной таможенной декларацией. Временная декларация на товары, которую оформляют в соответствии со статьей 214 Закона от 27 ноября 2010 г. № 311-ФЗ, для этих целей не подходит. Такие разъяснения даны в письме Минфина России от 23 октября 2015 г. № 03-07-08/60952.

Для целей таможенного контроля таможенная декларация может быть оформлена в электронном виде (п. 2 ст. 99 Закона от 27 ноября 2010 г. № 311-ФЗ). Однако в налоговую инспекцию таможенную декларацию нужно подавать на бумажном носителе. Чтобы решить проблему, нужно обратиться на таможню и получить там распечатку электронной таможенной декларации со всеми необходимыми отметками. Такая бумажная копия тоже может служить подтверждением права на нулевую ставку НДС (письмо ФНС России от 8 апреля 2015 г. № ГД-4-3/5943).

Начиная с IV квартала 2015 года вместо таможенных деклараций экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

Транспортные и товаросопроводительные документы

Представление в налоговые инспекции копий транспортных, товаросопроводительных и (или) других документов для подтверждения права на применение ставки НДС 0 процентов участниками экспортно-импортных операций является обязательным.

1. При вывозе товаров в соответствии с таможенной процедурой экспорта. Документы должны подтверждать факт вывоза товаров за пределы России. Исключение составляет вывоз товаров трубопроводным транспортом или по линиям электропередач – при таких вариантах экспорта копии транспортных и товаросопроводительных документов не представляются (подп. 4 п. 1 ст. 165 НК РФ).

2. При реализации услуг по международной перевозке товаров.

При реализации услуг, связанных с вывозом товаров на экспорт, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов) .

При реализации услуг, связанных с ввозом товаров в Россию (в т. ч. через территорию стран – участниц Таможенного союза), документы должны быть оформлены с учетом следующих особенностей:

- при ввозе товаров водными судами (морскими, речными, смешанного плавания (река-море)) в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт приема товаров к перевозке. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами таможенной территории Таможенного союза;

- при ввозе товаров воздушным транспортом в налоговую инспекцию представляется копия грузовой накладной, где в качестве аэропорта погрузки (перегрузки) указан аэропорт, который находится за пределами таможенной территории Таможенного союза;

- при ввозе товаров автомобильным транспортом в налоговую инспекцию представляется копия транспортного, товаросопроводительного и (или) иного документа с отметкой российской таможни, подтверждающей ввоз товаров в Россию.

Это следует из положений подпункта 3 пункта 3.1 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

3. При реализации работ (услуг) в морских и речных портах по перевалке и хранению товаров, перемещаемых через границу России. При реализации работ (услуг), связанных с вывозом товаров, документы должны быть оформлены в порядке, установленном для экспортеров (содержать те же реквизиты и отметки таможенных органов) .

При реализации работ (услуг), связанных с ввозом товаров водными судами (морскими, речными, смешанного плавания (река-море)), в налоговую инспекцию представляется копия коносамента, морской накладной или любого другого документа, подтверждающего факт перевозки товаров. При этом в графе «Порт погрузки» должно быть указано место, которое находится за пределами России, а сам документ должен содержать отметку таможни, действующей в пункте пропуска товаров.

Это следует из положений подпункта 3 пункта 3.5 и подпункта 2 пункта 14 статьи 165 Налогового кодекса РФ.

4. При реализации услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров для перевозки экспортируемых товаров по территории России в налоговую инспекцию представляются копии документов с отметками российских таможен, которые должны подтверждать, что перевозимые товары помещены под таможенную процедуру экспорта (подп. 3 п. 3.7 ст. 165 НК РФ).

5. При реализации работ (услуг) по перевозке экспортируемых товаров по территории России организациями внутреннего водного транспорта в налоговую инспекцию представляются копии документов, подтверждающих вывоз товаров за пределы России (подп. 3 п. 3.8 ст. 165 НК РФ).

Начиная с IV квартала 2015 года вместо самих транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры . Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г. № 03-07-08/28231, ФНС России от 6 августа 2015 г. № СД-4-15/13789, от 29 апреля 2015 г. № ЕД-4-15/7427.

«Иные» документы для подтверждения нулевой ставки НДС: что это?

Чтобы подтвердить право на нулевую ставку НДС, российский экспортер, вывозящий товар на территорию стран из ЕАЭС автотранспортом, может представить в инспекцию, помимо накладных, иной документ. Об этом рассуждают налоговики в одном из своих писем. Что это за документ?

Товарно-транспортные накладные

В ЕАЭС входят Россия, Белоруссия, Казахстан, Армения и Киргизия. При экспорте товаров с территории одного государства на территорию другого государства — члена ЕАЭС применяется ставка НДС 0% (п. 3 приложения № 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года).

В пункте 4 приложения № 18 установлено, что для подтверждения права на нулевую ставку НДС экспортер должен подать в инспекцию документы, подтверждающие перемещение товаров.

Что это за документы, не раскрывается.

Как правило, экспортеры представляют международную товарно-транспортную накладную (CMR) или товарно-транспортную накладную по форме № 1-Т (утв. постановлением Госкомстата России от 28 ноября 1997 г. № 78), которая идентична по содержанию международной накладной.

Помимо этих накладных могут быть и иные документы. Так, в письме от 20 февраля 2021 г. № СД-3-3/1280@, в котором речь идет об использовании экспортером автомобильного транспорта, чиновники, кроме этих двух видов накладных, упоминают еще, как и во многих своих других «разъяснениях», «иные» документы. Без всякой расшифровки.

Что это за документы, подумаем сами – практика подскажет.

Иной документ – что это может быть?

Итак, в договоре о ЕАЭС не установлены требования к виду представляемого транспортного (товаросопроводительного) документа. Но он должен подтверждать перемещение товаров с территории одного государства — члена ЕАЭС на территорию другого.

Будем исходить из практики.

Налоговые инспекции нередко требуют представить для подтверждения права на нулевую ставку НДС именно один из таких «иных» документов. При перевозке автотранспортом – это талон о прохождении пограничного контроля в автомобильных пунктах пропуска через границу.

Экспортеры знают, что в месте убытия таможенник на лицевой стороне такого талона при выезде проставляет дату и время окончания таможенного контроля. Он его подписывает, заверяет запись оттиском своей печати и передает талон перевозчику для дальнейшего прохождения пограничного контроля. Такие действия предписывает таможенная инструкция.

Таким образом, по нашему мнению, талон о прохождении пограничного контроля также может быть использован для подтверждения ставки НДС 0 процентов при экспорте в страны ЕАЭС. И он вполне соответствует требованиям пункта 4 приложения 18 к договору о ЕАЭС — подтверждает перемещение товаров.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Изменения трудового законодательства с 2022 года: важное для бухгалтера и директора

Основные и льготные тарифы страховых взносов на 2022 год

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как подтвердить нулевую ставку НДС в сервисе «Мой экспорт» напрямую из 1С

Условием применения нулевой ставки НДС при экспорте товаров является представление в налоговый орган пакета подтверждающих документов (пп. 1 п. 1 ст. 164 НК РФ). По общему правилу в качестве подтверждающих документов необходимо представить контракт (копию контракта) с иностранным покупателем и таможенную декларацию (копию) с отметками таможенных органов (п. 1 ст. 165 НК РФ). Вместо таможенных деклараций экспортеры могут представлять реестры таможенных деклараций по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п. 15 ст. 165 НК РФ).

Документы, подтверждающие применение нулевой ставки НДС (в том числе реестры), необходимо представить в ИФНС одновременно с представлением налоговой декларации (п. 10 ст. 165 НК РФ). При этом налоговый орган может истребовать у налогоплательщика документы, сведения из которых включены в представленные ранее реестры.

Формы и порядок заполнения реестров подтверждающих документов (в том числе реестров таможенных деклараций), а также их форматов и порядка представления в электронной форме утверждены приказом ФНС России от 23.10.2020 № ЕД-7-15/772@.

В «1С:Бухгалтерии 8» редакции 3.0 указанные формы и форматы реестров по НДС включены в состав форм регламентированной отчетности (раздел Отчеты – 1С-Отчетность – Регламентированные отчеты). Автоматическое заполнение поддержано для реестров таможенных деклараций, формы которых приведены в Приложении № 1 и Приложении № 5 к приказу ФНС России от 23.10.2020 № ЕД-7-15/772@. Это отчеты Реестр по НДС: Приложение 01 и Реестр по НДС: Приложение 05.

Начиная с версии 3.0.103.21 в «1С:Бухгалтерии 8» появился новый функционал, который позволяет, не выходя из программы, проверить достоверность данных реестра таможенных деклараций по НДС в сервисе «Мой экспорт», интегрированном с сервисом 1С-Отчетность. Такая возможность стала доступной благодаря совместному проекту, запущенному фирмой «1С» и Российским экспортным центром (РЭЦ).

Сервис «Мой экспорт» автоматически запрашивает данные по таможенным декларациям из Федеральной таможенной службы (ФТС) и сравнивает их с подготовленным реестром. При обнаружении ошибок и неточностей в реестре сервис предоставит экспортеру соответствующий протокол. В случае успешной проверки РЭЦ подписывает файлы отчетов электронной подписью, чем ускоряет процесс дальнейшего подтверждения нулевой ставки в ФНС.

Чтобы воспользоваться сервисом «Мой экспорт», пользователям «1С:Бухгалтерии 8» необходимо зарегистрироваться на портале РЭЦ .

После регистрации в РЭЦ подготовку отчетности по НДС следует выполнять в следующей последовательности:

Сформировать декларацию по НДС;

Сформировать реестр таможенных деклараций (по Приложению № 1 или по Приложению № 5).

Отправить на проверку в РЭЦ пакет документов по экспорту.

Дождаться получения ответа от РЭЦ.

Отправить пакет отчетности по НДС в ФНС (в том числе подписи РЭЦ в случае положительного результата проверки).

Рассмотрим подробнее порядок подтверждения нулевой ставки НДС через сервис «Мой налог».

Формирование декларации по НДС

На первом этапе следует сформировать декларацию по НДС. Если в налоговом периоде реализовывались товары на экспорт, то для регистрации фактов подтверждения (или неподтверждения) права на применение нулевой ставки НДС необходимо выполнить регламентную операцию Подтверждение нулевой ставки НДС (раздел Операции – Регламентные операции НДС).

Разработчики и методисты 1С рекомендуют при составлении отчетности по НДС пользоваться встроенным в программу помощником по учету НДС (раздел Отчеты – Отчетность по НДС). Помощник по учету НДС проверит актуальность данных учета НДС, определит состав и последовательность выполнения регламентных операций по учету НДС (в том числе Подтверждение нулевой ставки НДС), рассчитает налог, сформирует декларацию и платежные поручения на уплату налога.

После формирования декларации по НДС можно приступать к созданию реестра таможенных деклараций (по Приложению № 1 или Приложению № 5).

Формирование реестра таможенных деклараций

Для автоматического формирования реестра таможенных деклараций сначала потребуется заполнить документ Таможенная декларация (экспорт) (раздел Продажи).

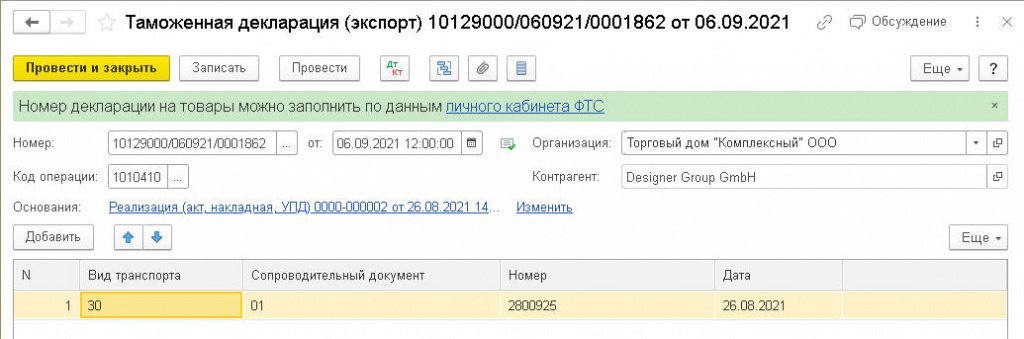

На рисунке 1 представлен пример заполненного документа Таможенная декларация (экспорт).

Рис. 1. Таможенная декларация (экспорт)

В шапке документа пользователь указывает:

номер таможенной декларации;

код операции согласно Приложению № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@);

документы-основания, то есть документы реализации по ставке НДС 0%, к которым оформлена таможенная декларация.

В табличной части следует указать:

код вида транспорта, которым товары вывозились с территории Российской Федерации (выбирается из списка);

код вида транспортного, товаросопроводительного или иного документа, подтверждающего вывоз товаров за пределы Российской Федерации (выбирается из списка);

номер и дату сопроводительного документа.

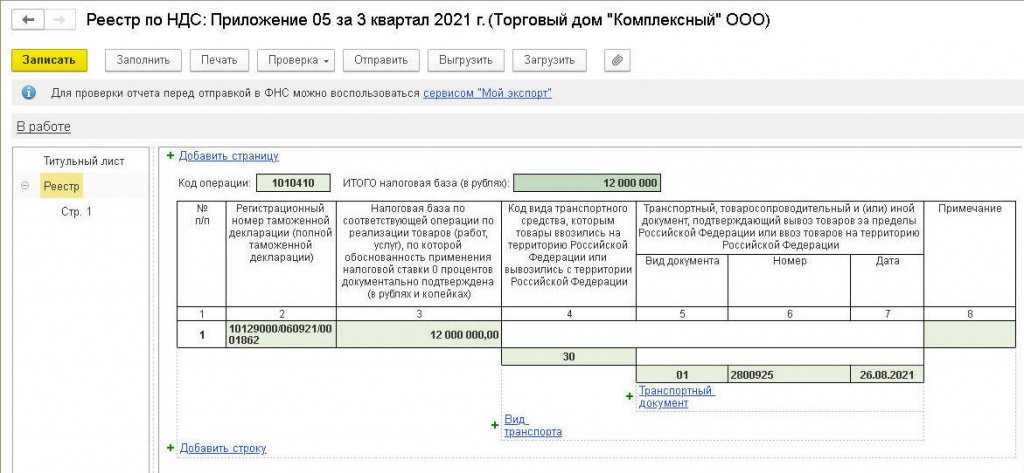

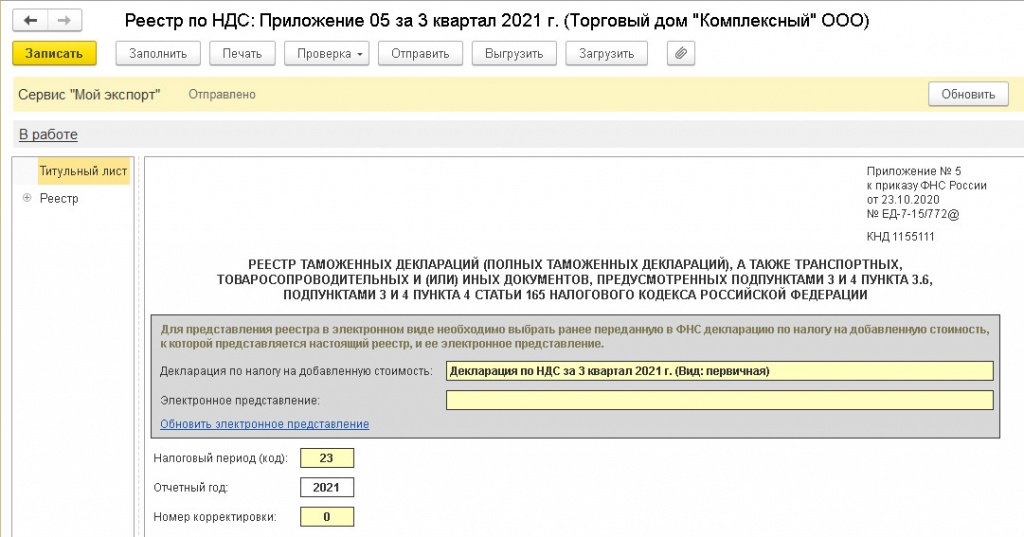

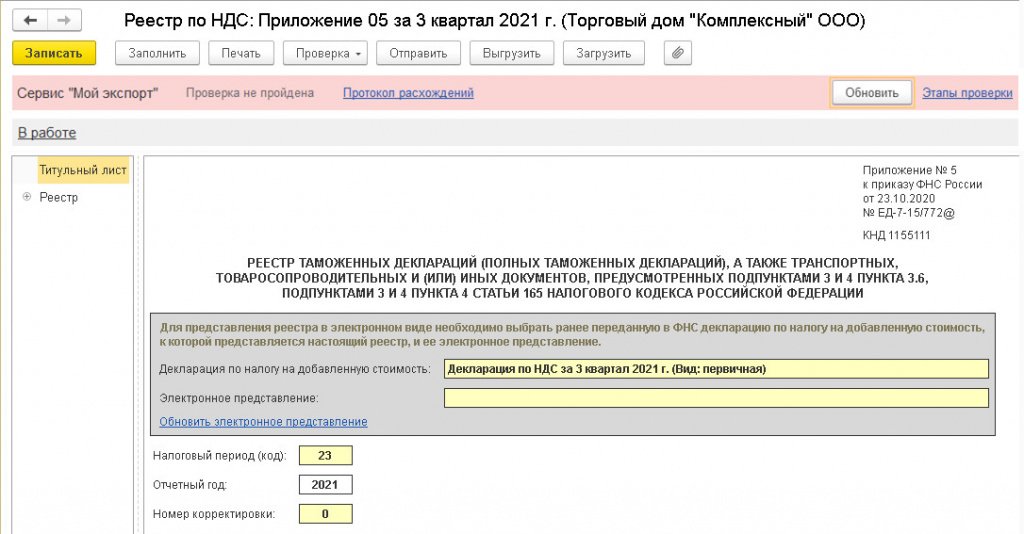

Для составления реестров таможенных деклараций в едином рабочем месте 1С-Отчетность предназначены регламентированные отчеты Реестр по НДС: Приложение 01 и Реестр по НДС: Приложение 05, которые заполняются автоматически по кнопке Заполнить. На титульном листе реестра необходимо указать сведения о декларации, к которой представляется данный реестр. Пример заполненного Реестра по НДС: Приложение 05 представлен на рисунке 2.

Рис. 2. Реестр по НДС: Приложение 05

Отправка документов на проверку в РЭЦ

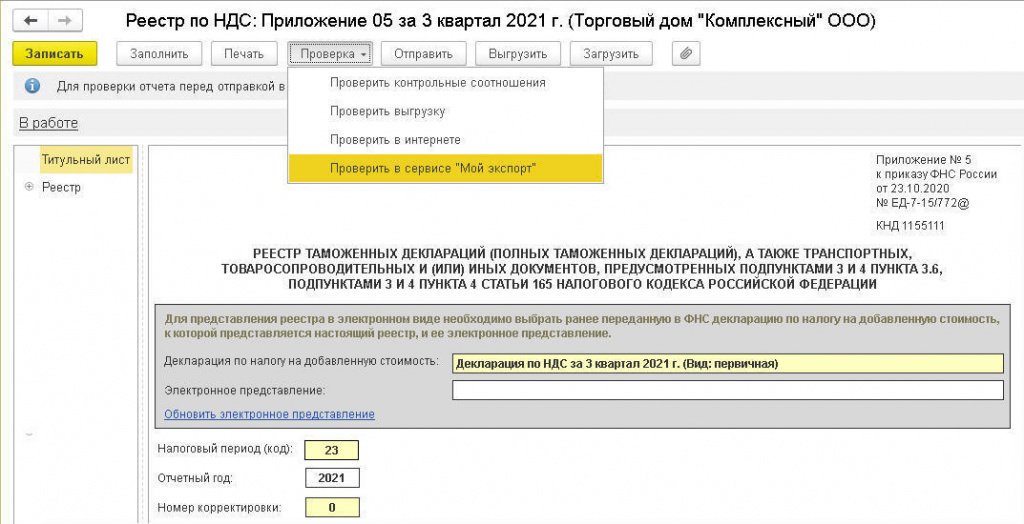

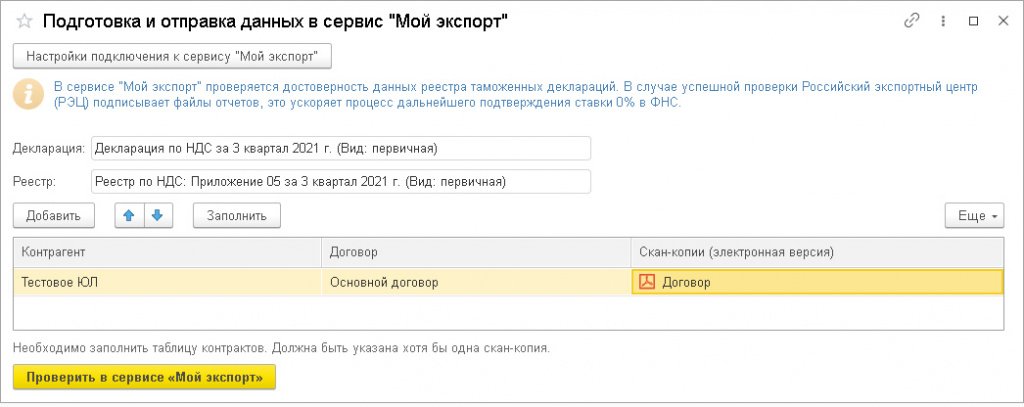

Подготовка и отправка документов на проверку в РЭЦ выполняются непосредственно из формы реестра по кнопке Проверка – Проверить в сервисе «Мой экспорт» (рис. 3). Вместе с реестром на проверку будет отправлена декларация по НДС, а также приложенные сканы подтверждающих документов.

Рис. 3. Выбор команды проверки в РЭЦ

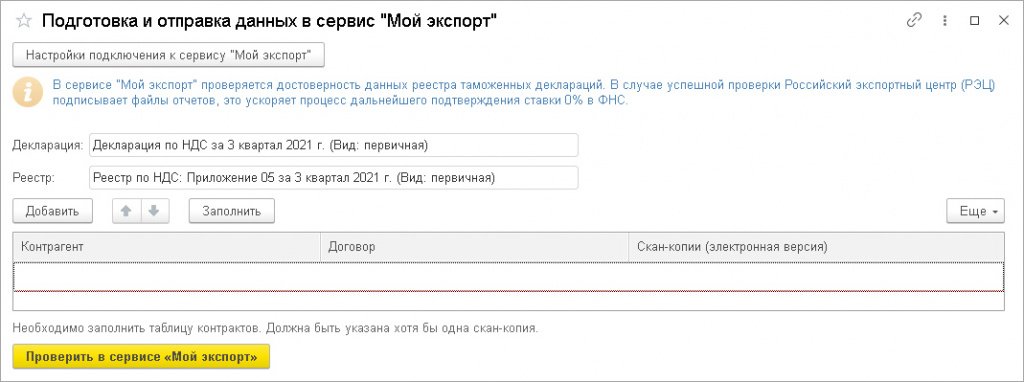

При выполнении команды Проверить в сервисе «Мой экспорт» открывается форма подготовки данных для отправки в сервис «Мой экспорт» (рис. 4).

Рис. 4. Форма подготовки и отправки данных в сервис «Мой экспорт»

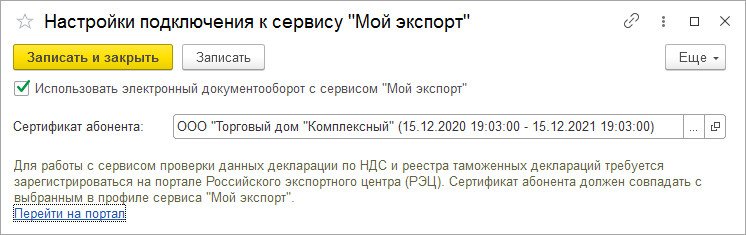

При первой отправке данные для подключения к сервису «Мой экспорт» еще не заполнены, поэтому по кнопке Настройки подключения к сервису «Мой экспорт» следует перейти в форму настройки (рис. 5).

Рис. 5. Форма настройки подключения к сервису «Мой экспорт»

Если регистрация в сервисе «Мой экспорт» еще не выполнялась, перейти на портал РЭЦ можно по гиперссылке, указанной в форме настройки.

В форме настроек следует выбрать сертификат электронной подписи (который был указан при регистрации на портале РЭЦ) и наименование организации. Если в программе ведется учет только по одной организации, поле выбора организации будет скрыто.

После успешной регистрации на портале РЭЦ и сохранения настроек можно вернуться к заполнению формы подготовки и отправки данных в сервис «Мой экспорт» (рис. 6).

Рис. 6. Заполненная форма подготовки и отправки данных в сервис «Мой экспорт»

Декларация по НДС и реестр таможенных деклараций будут включены в пакет проверяемых документов автоматически. Скан-копии других документов, необходимых для подтверждения ставки 0% (контракты с иностранными покупателями), необходимо указать в табличной части формы.

По кнопке Заполнить доступен механизм автозаполнения табличной части скан-копиями подтверждающих документов. В этом случае программа подбирает все договоры контрагентов, указанные в записях регистра НДС Продажи с событием Подтверждена ставка 0% за период составления декларации по НДС. Таким образом, табличная часть автоматически заполняется приложенными к этим договорам файлами с возможными расширениями: jpg, jpeg, tiff, tif, png, pdf.

Скан-копии подтверждающих документов можно добавить и вручную (кнопка Добавить).

По завершении подготовки данных следует нажать на кнопку Проверить в сервисе «Мой экспорт».

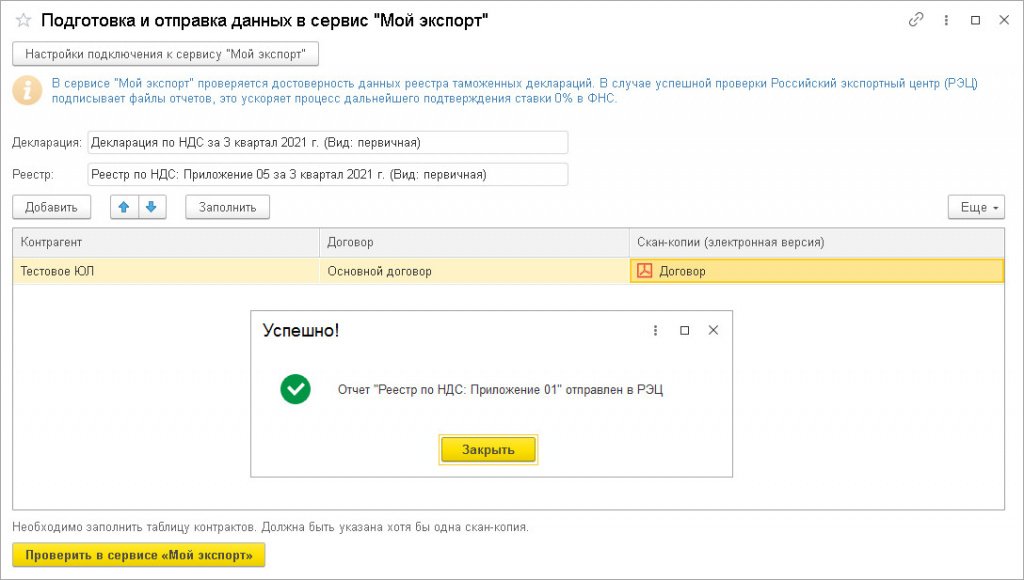

Получение ответа от РЭЦ

В случае успешной отправки документов в РЭЦ в форме реестра по НДС появится соответствующее сообщение (рис. 7).

Рис. 7. Сообщение об успешной отправке документов в сервис «Мой экспорт»

При этом статус строки состояния в форме реестра по НДС для сервиса «Мой экспорт» принимает значение Отправлено (рис. 8).

Рис. 8. Статус «Отправлено» в строке состояния

По кнопке Обновить можно инициировать получение нового статуса проверки.

Если сервисом РЭЦ выявляются ошибки или неточности в отправляемых документах, статус строки состояния в форме реестра принимает значение Проверка не пройдена, а рядом появляется ссылка для просмотра протокола ошибок (рис. 9).

Рис. 9. Сообщение о неудачной проверке документов в сервисе «Мой экспорт»

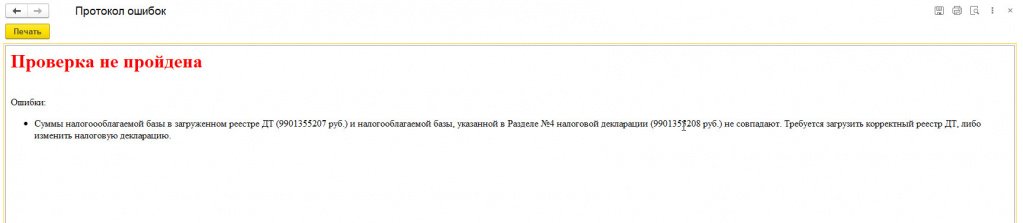

На рисунке 10 приведен пример протокола ошибок, выявленных при проверке в сервисе РЭЦ.

Рис. 10. Пример протокола ошибок

При необходимости (например, если на сервере РЭЦ выявлена техническая ошибка) можно обратиться в техподдержку РЭЦ по электронному адресу ask@exportcenter.ru.

После устранения ошибок и неточностей рекомендуется повторно отправить документы на проверку.

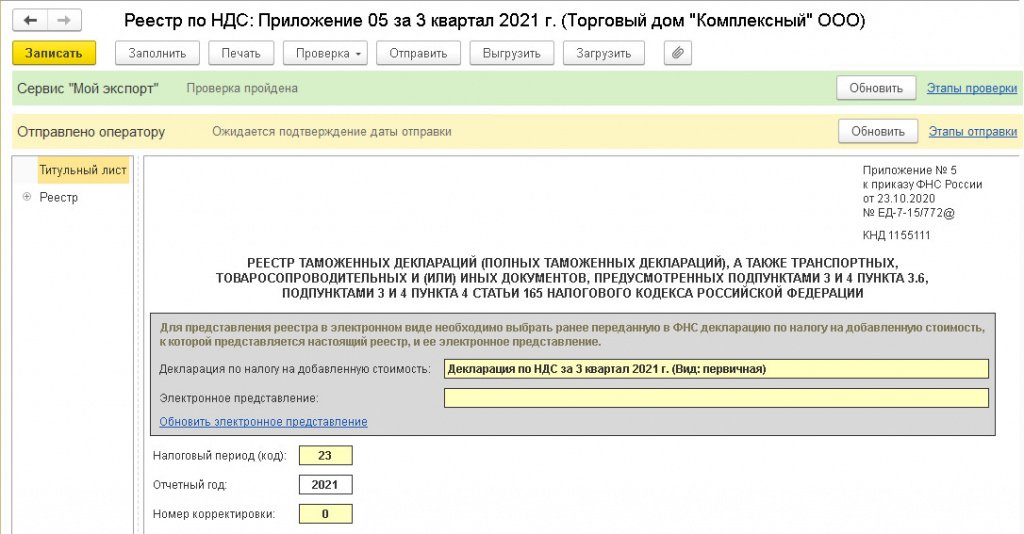

В случае успешной проверки документов в сервисе «Мой экспорт» статус строки состояния принимает значение Проверка пройдена (рис. 11).

Рис. 11. Сообщение об успешной проверке документов в сервис «Мой экспорт»

Отправка в ФНС документов по экспорту

После прохождения проверки в РЭЦ декларация по НДС и реестр таможенных деклараций отправляются в ФНС через сервис 1С-Отчетность в обычном порядке.

Если проверка документов по экспорту прошла успешно, то при отправке реестра таможенных деклараций в ФНС уходят именно те версии xml-файлов отчетов, которые проверены в сервисе «Мой экспорт» и которые подписаны электронной подписью РЭЦ. Таким образом, в ФНС отправляется пакет документов по экспорту, где для каждого файла будет две электронных подписи: подпись организации (отправителя отчета) и подпись РЭЦ.

Интеграция с сервисом «Мой экспорт» не только значительно упрощает подтверждение нулевой ставки НДС для экспортеров, но и делает процесс взаимодействия налогоплательщика с контролирующими органами более эффективным.