Кто является налоговым агентом по НДС в 2021-2022 годах

НДС налоговый агент в 2021-2022 годах в основном удерживает и уплачивает по тем же правилам, что и в предшествующие периоды. Однако небольшие изменения всё же произошли. Особенностям исполнения налоговой обязанности агентами посвящена наша рубрика «Налоговый агент (НДС)».

- Все материалы

- Новости

- Статьи

Кто такой налоговый агент по НДС

В соответствии со ст. 24 НК РФ налоговый агент – это лицо, которое обязано исчислить, удержать и уплатить налог за другое лицо.

О том, кто и почему признается налоговым агентом или, наоборот, таковым не считается, какие функции у агентов возникают в той или иной ситуации, а также какие проблемы при этом встречаются чаще всего, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

А о том, каковы обязанности налогового агента по сделкам с госимуществом, читайте в материале «Налоговый агент по НДС при сделках с госимуществом».

О новшествах в перечне налоговых агентов, возникающих с 2018 года, читайте в этой публикации.

Какие проводки по НДС отражает в учете налоговый агент

Перед любым плательщиком данной категории стоят 2 задачи:

- удержать соответствующий НДС;

- оплатить его в бюджет.

При этом оба этих действия, как и отвечающие им проводки, необходимо осуществить и отразить в учете в соответствии с требованиями, указанными в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Когда и как налоговому агенту удержать НДС

Удержать НДС необходимо:

- если операции связаны с государственным имуществом (арендой или покупкой);

- если на территории РФ приобретаются товары (работы, услуги) у иностранной организации, не состоящей на учете в российском налоговом органе;

- если посредник, участвующий в расчетах, реализует на территории РФ имущество иностранного поставщика, не состоящего на учете в российском налоговом органе;

- если уполномоченные организации или ИП осуществляют операции по реализации конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, которые перешли по праву наследования государству;

- если собственник (заказчик) судна не зарегистрировал его в Российском международном реестре судов в течение 45 дней с момента получения права собственности на него.

Сумма налога, которую удерживает агент, может определяться несколькими способами.

Для расчета НДС по валютным платежам важным моментом является определение верного курса операции.

Как отразить удержание НДС

Удержание НДС в обязательном порядке сопровождается отражением налога в отчетности по НДС.

О том, в каком разделе декларации показать удержанные суммы и как заполнить основные показатели, читайте в статьях:

Когда не возникает обязанности налогового агента

Следует отметить некоторые моменты, наличие которых освобождает от функций агента:

- при закупке имущества у обанкротившихся лиц;

ВАЖНО! С 2015 года не возникают функции налогового агента ни при продаже имущества в случае банкротства, ни при покупке имущества банкрота.

- по некоторым видам арендных отношений;

- при покупке имущественных объектов у спецрежимника;

ВАЖНО! При приобретении муниципального имущества у МУП, применяющего упрощенку, покупатель не является налоговым агентом.

- при операциях с объектами, не подлежащими налогообложению.

В каких случаях при онлайн-бронировании услуг гостиницы за границей не нужно удерживать НДС, читайте в материале «Бронирование гостиниц, билетов заграницу: кто платит НДС».

Условия для вычета по НДС налогового агента в 2019-2020 годах

НДС, уплаченный агентом, может быть принят им к вычету. Но для того чтобы это сделать, необходимо определиться с некоторыми условиями:

- Важен ли факт уплаты налога?

- Обязательно ли оприходование объекта?

- Имеет ли значение место оказания услуг?

Можно ли вычесть НДС, удержанный налоговым агентом с аванса, при возврате этого аванса иностранным контрагентом, читайте в материале «Иностранный контрагент вернул аванс. Что с НДС у российского покупателя».

Итак, вопрос исчисления суммы налога налоговым агентам содержит много интересных и специфичных моментов. Хотите узнать о них подробнее — следите за новостями в нашей рубрике «Налоговый агент (НДС)».

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

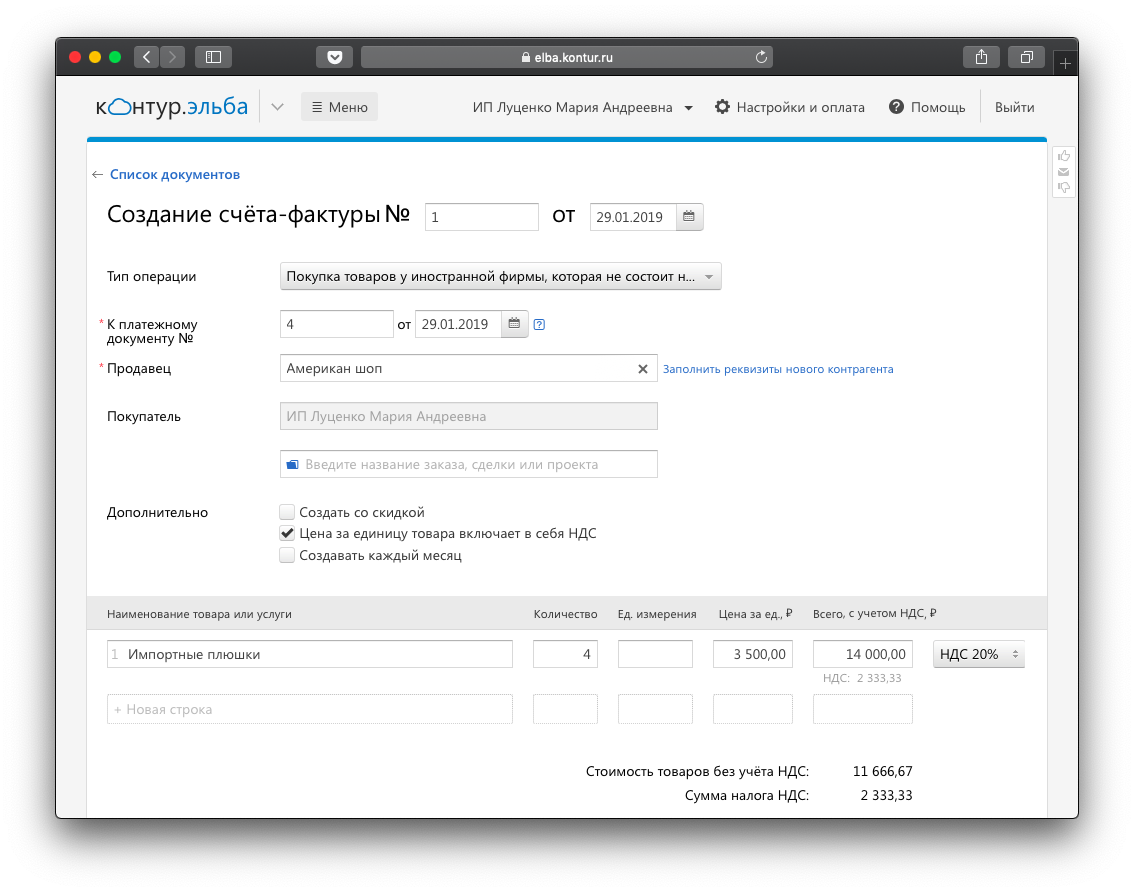

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

В каких случаях нужно выполнять обязанности налогового агента

Организации, перешедшие на спецрежимы или получившие освобождение от уплаты НДС, должны выполнять обязанности налогового агента наравне с плательщиками этого налога. Обязанности налогового агента нужно выполнять в следующих случаях.

Организации, которые совершают операции, поименованные в статье 161 НК РФ, должны исчислить, удержать и перечислить в бюджет НДС с суммы выплачиваемых доходов. Иными словами, выступить в качестве налогового агента по НДС.

Сделать это нужно вне зависимости от того, какую систему налогообложения применяет компания. То есть организации, перешедшие на спецрежимы или получившие освобождение от уплаты НДС, должны выполнять обязанности налогового агента наравне с плательщиками этого налога (п. 2 ст. 161 НК РФ).

Итак, обязанности налогового агента нужно выполнять в следующих случаях:

- Российская компания приобретает товары (работы, услуги), местом реализации которых является территория России, у иностранных организаций, не состоящих на учете в российских налоговых органах (п. 1 ст. 161 НК РФ).

- Организация арендует государственное или муниципальное имущество у органов госвласти (местного самоуправления) (п. 3 ст. 161 НК РФ).

- Организация покупает на территории России государственное (муниципальное) имущество, закрепленное за государственными (муниципальными) предприятиями и учреждениями (п. 3 ст. 161 НК РФ). Исключение сделано для малого и среднего бизнеса. Так, с 1 апреля 2011 года продажа указанного имущества субъектом малого и среднего предпринимательства не облагается НДС (подп. 12 п. 2 ст. 146 НК РФ, письмо Минфина России от 23.03.2011 № 03-07-14/17).

- Организация реализует на территории России конфискованное имущество, имущество, реализуемое по решению суда (кроме, случаев, предусмотренных подп. 15 п. 2 ст. 146 НК РФ), а также бесхозные, скупленные ценности, клады и ценности, перешедшие по наследству государству. В данной ситуации налоговым агентом признается лицо, которое уполномочено реализовывать указанные активы (п. 4 ст. 161 НК РФ).

- Компания является посредником и реализует товары, работы, услуги иностранных организаций, которые не стоят на учете в российских налоговых органах (п. 5 ст. 161 НК РФ).

- Компания более 45 дней владеет судном, которое не зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ).

Внимание!

Удержать и перечислить налог при реализации арестованного имущества в бюджет нужно только в том случае, если собственник имущества является плательщиком НДС (письмо Минфина России от 11.11.2009 № 03-07-11/300).

Ответственность

Неисполнение обязанностей налогового агента грозит компании ответственностью. Организация (работники) могут быть привлечены не только к налоговой и административной, но и к уголовной ответственности (ст. 123 НК РФ, ст. 15.11 КоАП РФ, ст. 199.1 УК РФ). Кроме того, за нарушение сроков перечисления агентского НДС компании могут быть начислены пени (ст. 75 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Может ли организация или ИП на УСН быть налоговым агентом при выплате дохода иностранной организации?

Риски: обязанности налогового агента по НДС и налогу на прибыль при применении УСН нужно исполнять в общем порядке. Особенностей для «упрощенцев» нет.

НДС

УСН не освобождает от исполнения обязанностей налогового агента по НДС (п. 5 ст. 346.11 НК РФ).

Как налоговый агент «упрощенец » платит НДС в следующих случаях:

- при покупке товаров (работ, услуг, имущественных прав) напрямую у иностранных лиц, которые не состоят на учете в налоговых органах РФ, или при участии в расчетах с указанными иностранными лицами как посредник. Местом реализации товаров (работ, услуг) должна быть Россия (пп. 1, 2, 5 ст. 161 НК РФ);

- как посредник при продаже электронных услуг иностранных компаний, у которых нет представительств в РФ (либо эти представительства не используются при оказании услуг), если он ведет расчеты непосредственно с покупателем. Местом реализации услуг должна быть Россия (пп. 1, 10 ст. 174.2 НК РФ);

- при аренде, покупке (получении) государственного либо муниципального имущества у органов власти (п. 3 ст. 161 НК РФ);

- в других случаях, которые указаны в ст. 161 НК РФ.

Как налоговому агенту при УСН рассчитать, уплатить и учесть НДС, а также отчитаться об уплате НДС, читайте в Готовом решении: Как налоговому агенту исчислить и уплатить НДС при УСН (КонсультантПлюс, 2021).

Налог на прибыль

Обязанность по удержанию и перечислению «агентского» налога на прибыль возникает независимо от того, какой налоговый режим (общий, УСН или ЕСХН) применяется. Применение спецрежимов освобождает от уплаты налога на прибыль со своих доходов, но не с доходов, выплачиваемых другим организациям (пп. 3, 7 ст. 275, п. 4 ст. 286, п. 4 ст. 346.1, п. 5 ст. 346.11 НК РФ).

Организация на УСН является налоговым агентом по налогу на прибыль в следующих случаях:

1) при выплате дивидендов российским и иностранным организациям (п. 3 ст. 275 НК РФ).

Если дивиденды по акциям организация выплачивает не напрямую, а через депозитариев и доверительных управляющих – профессиональных участников рынка ценных бумаг, налоговыми агентами признаются эти лица (подп. 2, 3 п. 7 ст. 275 НК РФ);

2) при выплате процентов по государственным (муниципальным) ценным бумагам другим российским организациям (ст. 43, п. 3, подп. 1 п. 7 ст. 275, п. 5 ст. 286 НК РФ);

3) при выплате иностранной организации доходов, облагаемых у источника выплаты в РФ (кроме доходов, указанных в п. 2 ст. 310 НК РФ), в случаях, когда у иностранной организации (подп. 1 п. 4 ст. 282, п. 4 ст. 286, пп. 1, 1.1 ст. 309, п. 1 ст. 310 НК РФ):

– нет постоянного представительства в России;

– есть постоянное представительство в России, но доход не связан с деятельностью такого представительства.

ИП является налоговым агентом по налогу на прибыль при выплате иностранной организации доходов, облагаемых у источника выплаты в РФ (кроме доходов, указанных в п. 2 ст. 310 НК РФ), в случаях, когда у иностранной организации (п. 4 ст. 286, пп. 1, 1.1 ст. 309, п. 1 ст. 310 НК РФ):

– нет постоянного представительства в России;

– есть постоянное представительство в России, но доход не связан с деятельностью такого представительства.

К доходам, облагаемым у налогового агента (организации или ИП) , относятся , в частности:

- дивиденды;

- проценты по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение доходов в виде процентов;

- доходы от реализации недвижимого имущества на территории РФ;

- доходы от сдачи в аренду или субаренду имущества, используемого на территории РФ;

- доходы от международных перевозок;

- штрафы и пени, выплачиваемые российскими лицами при нарушении договорных обязательств.

Как налоговый агент исчисляет, удерживает и уплачивает налог на прибыль, а также как об этом отчитаться, рассказано в Готовом решении: Как налоговый агент уплачивает налог на прибыль (КонсультантПлюс, 2021).

На заметку: задать вопросы по исполнению обязанностей налогового агента Вы сможете в ходе трансляции «Организация – налоговый агент по НДС и налогу на прибыль при приобретении товаров, работ, услуг», которая пройдет 22 октября 2021 года.

Налоговые агенты по НДС

В соответствии со ст. 161 НК РФ налоговыми агентами по НДС признаются:

- организации и индивидуальные предприниматели, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков (п. 1, 2);

- арендаторы федерального и муниципального имущества, имущества субъектов РФ (п. 3);

- покупатели (за исключением физических лиц, не являющихся индивидуальными предпринимателями) государственного имущества, (п. 3);

- органы, организации или индивидуальные предприниматели, уполномоченные осуществлять реализацию конфискованного имущества, имущества, реализуемого по решению суда, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству (п. 4);

- с 01.10.2011 покупатели имущества и (или) имущественных прав должников, признанных в соответствии с законодательством РФ банкротами (за исключением физических лиц, не являющихся индивидуальными предпринимателями) (п. 4.1);

- состоящие на учете в налоговых органах в качестве налогоплательщиков организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с не состоящими на учете в налоговых органах в качестве налогоплательщиков иностранными лицами (п. 5).

Обязанности налоговых агентов

Налоговые агенты обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога. Исчислять НДС необходимо рас-четным методом по ставке 18/118 (п. 4 ст. 164 НК РФ). Удержанную сумму НДС налоговый агент обязан в полном объеме перечислить в бюджет по месту своего нахождения (п. 4 ст. 173 НК РФ).

В том случае, если налоговый агент не является плательщиком НДС, то уплаченный НДС учитывается в стоимости то-вара (работ, услуг) (п. 7 ст. 170 НК).

Таким образом, обязанность налогового агента по НДС (ст. 174 НК РФ) означает уплату суммы налога по месту своего нахождения, а также предоставление в налоговые органы по месту своего учета соответствующей налоговой декларации в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Однако НК РФ не запрещает уплачивать в бюджет сумму удержанного НДС одновременно с перечислением арендной платы арендодателю.

Налоговый агент может уплатить удержанную им сумму НДС в бюджет в любое время в порядке, установленном п. 1 ст. 174 НК РФ (равными долями до 20-го числа каждого из трех месяцев квартала, следующего за тем кварталом, в котором была уплачена арендная плата).

Книги покупок и продаж. Условия получения налоговых вычетов.

Выступая в роли налогового агента, компания обязана выписать счет-фактуру сама себе. Его оформляют в 2 экземплярах. Первый регистрируют в книге продаж. Он является основанием для начисления налога к уплате в бюджет. Второй — в книге покупок. Он служит основанием для налогового вычета. Однако для регистрации такого счета–фактуры в книге покупок, а значит для по-лучения права на вычет необходимо исполнение ряда определенных условий:

- товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами;

- товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ);

- налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Таким образом, организация (ИП) вправе предъявить к вычету НДС только при выполнении всех условий, предусмотренных в ст. 171, ст. 172 НК РФ (письмо Минфина России от 12.08.2010 N 03-07-11/355).

Из каждого правила всегда есть исключения. Так суммы налога на добавленную стоимость, уплаченные налоговыми агентами, поименованными в п. 4.1 ст. 161 Кодекса, принимаются к вычету на основании документов, подтверждающих уплату налога в качестве налогового агента, т. е. в данном случае составление счета-фактуры не является обязательным. Этой обязанности нет и у налоговых агентов — покупателей имущества банкротов. В этих случаях уплаченные покупателем суммы НДС принимаются к вычету на основании документов, подтверждающих уплату им налога в качестве налогового агента.

В то же время необходимо отметить, что составление указанными налоговыми агентами счетов-фактур в отношении сумм налога на добавленную стоимость, уплаченных ими при приобретении имущества и (или) имущественных прав банкротов или конфиската, в целях применения налоговых вычетов не является основанием для отказа налоговых органов в осуществлении такого вычета.

Порядок оформления счета– фактура налоговым агентом

При заполнении счета-фактуры реквизиты продавца указываются налоговым агентом на основании данных, отраженных в соответствующем договоре.

В строке 5 счета-фактуры налоговые агенты указывают реквизиты (номер и дату) следующих платежно-расчетных документов (Приложение N 1 к Правилам ведения книг покупок и книг продаж):

- налоговые агенты, приобретающие работы (услуги) у иностранных лиц — реквизиты платежного поручения на перечисление удержанной суммы НДС в бюджет;

- налоговые агенты, арендующие и приобретающие гос. имущество — реквизиты платежного поручения на перечисление арендной платы (стоимости приобретаемого имущества);

- налоговые агенты, приобретающие товары у иностранных лиц — реквизиты платежного поручения на оплату товаров.

- Графы 5, 7-9 счета-фактуры заполняются следующим образом (письмо ФНС России от 12.08.2009 N ШС-22-3/634@):

- в графе 5 «Стоимость товаров (работ, услуг), имущественных прав, всего без налога» указывается сумма произведенной по договору оплаты без учета НДС;

- в графе 7 «Налоговая ставка» указывается ставка налога (10/110 или 18/118);

- в графе 9 «Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога» указывается суммарный итог показателей: показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки в размере, соответственно, 10 или 18%, деленное на 100;

- в графе 8 «Сумма налога» указывается сумма на-лога, рассчитанная как произведение граф 9 и 7, соответствующая сумме налога, подлежащей уплате в бюджет налоговым агентом.

Счет-фактура, составленная налоговым агентом в указанном выше порядке, подписывается налоговым агентом (руководителем и главным бухгалтером организации или уполномоченными в установленном порядке лицами, либо индивидуальным предпринимателем).

Счет-фактура составляется в течение пяти дней с момента выплаты дохода.

Особенности налоговой декларации

Пунктом 5 ст. 174 НК РФ установлено, что налогоплательщики (налоговые агенты) обязаны представить в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

С 2011 года действуют форма налоговой декларации по НДС (далее — Декларация) и порядок заполнения налоговой декларации по НДС (далее — Поря-док), которые были утверждены приказом Минфина России от 15.10.2009 N 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» в редакции приказа Минфина от 21.04.2010 г № 36 н.

Декларация состоит из Титульного листа, 7 разделов и приложения.

Титульный лист подлежит заполнению в обязательном порядке всеми налогоплательщиками и налоговыми агентами.

В соответствии с п. 37.6 Порядка исчисленная к уплате в бюджет сумма налога должна отражаться по строке 060 раздела 2 Декларации.

Пунктом 38.13 Порядка установлено, что в графе 3 по строке 210 Раздела 3 Декларации налогоплательщиком отражается подлежащая вычету сумма налога, фактически перечисленная им в бюджет в качестве покупателя — налогового агента в порядке, определенном п.п. 1, 3-5 ст. 174 РФ, и отраженная по строке 060 раз-дела 2 декларации, по принятым к учету товарам (работам, услугам), имущественным правам, приобретенным для выполнения операций, являющихся объектом обложения налогом.

Обратите внимание!

Необходимо отметить, что из прежней формулировки п. 3 ст. 171 Налогового кодекса следовало, что принять к вычету НДС налоговый агент может при условии, что он удержал его из доходов налогоплательщика и перечислил в бюджет. В но-вой редакции слово «удержал» не упоминается. А значит, агент может принимать к вычету налог, даже если он уплатил его за счет собственных средств.

Такая ситуация, к при-меру, возникает, когда сумма контракта, заключенного с иностранным лицом, не включает в себя НДС. Формально в этом случае налоговый агент мог лишиться права на вычет, поскольку отсутствовал факт удержания налога из доходов. В настоящее же время повода для споров по этому вопросу нет.

Достаточно часто в случае приобретения товаров (работ, услуг) у иностранных лиц налоговые агенты, указанные в п. 1, 2 ст. 161 НК РФ, при определении места реализации данных товаров (работ, услуг) сталкиваются с проблемами. Ведь объект налогообложения, а, следовательно, и обязанность по исполнению функций налогового агента возникает только в случае реализации товаров (работ, услуг) на территории РФ. В данном случае действу-ют правила, установленные в ст. 147 и 148 НК РФ.