Коэффициент финансовой устойчивости

Объяснение сущности показателя

Коэффициент финансовой устойчивости – индикатор, который говорит о способности компании оставаться платежеспособной в долгосрочной перспективе. Коэффициент финансовой устойчивости рассчитывается как соотношение суммы собственного капитала и долгосрочных обязательств к сумме пассивов. Значение коэффициента указывает, какую долю активов компания способна финансировать за счет постоянного капитала и капитала, привлеченного на долгосрочной основе.

Связанные материалы

- Относительные показатели ликвидности

- Тип финансовой устойчивости

- Относительные показатели финансовой устойчивости

- Концентрация заемного капитала

- Коэффициент текущей ликвидности

Высокое значение показателя говорит о хороших перспективах развития компании, низком риске банкротства. Низкое значение говорит о том, что существует некоторый риск потери платежеспособности (при условии, что доступ к краткосрочным обязательствам будет ограниченным).

Нормативное значение:

Нормативное значение находится в пределах 0,7-0,9. Более высокое значение не является типичным для активных компаний, ведь краткосрочные обязательства формируются постоянно. Значение ниже говорит о недостаточной финансовой устойчивости в долгосрочной перспективе.

Направления решения проблемы нахождения показателя вне нормативных пределов

Для повышения показателя можно работать в двух направлениях:

1. Увеличение суммы собственного капитала.

2. Увеличение суммы долгосрочных заемных средств.

Мероприятиями по первому направлению могут быть: реинвестирование прибыли, дополнительная эмиссия акций и т.д. Мероприятиями по второму направлению могут быть: эмиссия облигаций (на период больше года), получения кредита от банка, получения кредитных средств от других предприятий и т.д.

Формула расчета:

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Сумма пассивов

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2020 | На 31 12 2019 |

| Пассивы | ||

| III. СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | ||

| ИТОГО ПО РАЗДЕЛУ III | 763 | 694 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ IV | 500 | 500 |

| Баланс | 1395 | 1315 |

Коэффициент финансовой устойчивости (2020 г.) = (763+500) / 1395 = 0,91

Коэффициент финансовой устойчивости (2019 г.) =(694+500) / 1315 = 0,91

ОАО «Веб-Инновация-плюс» является финансово устойчивой, способной проводить прогнозированную деятельность в долгосрочной перспективе. 91 % активов компании финансируются за счет постоянного капитала и долгосрочных обязательств. Это говорит о том, что риск банкротства минимальный.

Форма пользователя

Статьи по финансовому анализу

- Финансовый анализ. Общая характеристика

- Финансовые источники для анализа

- Методы анализа

- Финансовые показатели

- Словарь экономических показателей

- Анализ финансового состояния предприятия: направления

- Элементы отчетности

- Для студента

- Стратегический менеджмент

Новости проекта

17.10.2021 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

15.03.2021 Обновлено мероприятие «Совершенствование информационной безопасности»

05.03.2021 Обновлены некоторые мероприятия: оптимизация политики управления дебиторской задолженностью, активизация маркетинговой деятельности в Интернете, оптимизация структуры источников финансирования, внедрение системы контроллинга на предприятии.

19.01.2021 Обновлена основная часть выводов финансового анализа предприятия

07.07.2020 Снова обновлена основная часть выводов

27.04.2020 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

08.02.2020 Обновлена текстовая часть следующих оптимизационных мероприятий, рекомендаций, предложений.

Коэффициент финансовой независимости в Excel

Коэффициент финансовой автономии (или независимости) отображает долю активов, которая может быть покрыта за счет собственных средств предприятия. Оставшиеся активы покрываются с помощью заемного капитала. Значение показателя интересует инвесторов, банковские организации. Чем выше значение, тем более независимое предприятие.

Экономический смысл показателя

Коэффициент автономии собственных средств является одним из показателей финансовой стабильности предприятия. Их значения характеризуют долгосрочную платежеспособность организации.

Коэффициент автономии (концентрации собственного капитала, собственности предприятия) иллюстрирует степень независимости организации от кредиторов. Определяется как отношение собственных средств к величине всех активов. То есть показывает долю собственного капитала в совокупности активов, собственных и заемных.

Высокие значения показателя указывают на финансовую стабильность. Низкие, напротив, на значительную зависимость от кредиторов.

Коэффициент собственности применяется финансовыми аналитиками, арбитражными управляющими, кредитными организациями и инвесторами.

Коэффициент финансовой автономии и формула по балансу

Общая формула показателя:

Кфа = собственный капитал и резервы / активы.

В расчет берется сумма всех активов предприятия (максимально ликвидных, быстро-, медленно- и труднореализуемых).

Формула по данным бухгалтерского баланса:

Кфа = стр. 1300 / стр. 1700.

По сути, нужны цифры из пассива баланса.

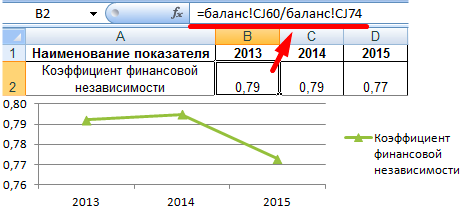

Расчет коэффициента финансовой независимости:

Показатель на протяжении трех анализируемых периодов не сильно поменялся. Что указывает на стабильное финансовое состояние фирмы. Чтобы сделать выводы о независимости предприятия от заемных средств, нужно знать норму значения.

Коэффициент финансовой автономии: нормативное значение

Принятое нормативное ограничение для предприятий России – >0,5. Чем выше показатель, тем более стабильным считается финансовое состояние организации. Оптимальное значение – 0,6-0,7.

Если коэффициент максимально приблизился к единице, возможно, темпы развития фирмы сдерживаются. Предприятие намеренно не привлекает заемный капитал, а потому лишается дополнительного источника финансирования. Ведь за счет заемных средств реально увеличить доходы. С другой стороны, если ситуация на рынке ухудшится, ухудшится и финансовое положение фирмы.

Значения коэффициента у изучаемого предприятия (см. выше) не опускаются ниже 0,75. Какие выводы можно сделать:

- предприятие финансово устойчиво;

- если все кредиторы сразу потребуют вернуть долги, фирма сможет расплатиться.

Нормативное значение показателя является обобщенным. Коэффициент финансовой независимости конкретной компании нужно сравнивать с таким же показателем у предприятий одной отрасли. Такой подход позволят определить точное место своей фирмы среди конкурентов.

- Коэффициент финансовой автономии показывает долю собственности предприятия в общей сумме активов.

- Рассчитывается как отношение собственного капитала к сумме всех средств компании.

- Принятая норма – больше 0.5.

- Меньше 0.5 если имеется возможность приобретения активов за счет заемных средств; на снижение финансовой устойчивости фирмы.

- Высокие значения – индикатор финансовой стабильности (независимости от привлеченного капитала), возможности быстро погасить все долговые обязательства.

Коэффициент финансовой устойчивости (формула расчета по балансу)

В статье мы рассмотрим коэффициент финансовой устойчивости, а также формулу расчета для оценки финансовой надежности проекта или бизнес-плана.

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости (англ. Margin of financial safety) – показатель, который показывает способность предприятия устойчиво финансировать производственный процесс в долгосрочной перспективе. Данный коэффициент оценивает степень зависимости предприятия от заемщиков.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета коэффициента финансовой устойчивости

Показатель рассчитывается как отношение суммы собственного капитала и долгосрочных обязательств к активам предприятия (валюта баланса). Формула имеет следующий вид:

При отсутствии у компании долгосрочных займов, коэффициент финансовой устойчивости трансформируется в коэффициент автономии (финансовой независимости). Более подробно про коэффициент автономии читайте в статье: «Коэффициент автономии. Расчет на примере ОАО «Северсталь».

Нормативное значение

Рекомендуемое значение показателя находится в интервале 0,8-0,9. Снижение данного показателя снижает возможность компании (бизнеса) своевременно расплачиваться по своим обязательствам в краткосрочном периоде и повышает риск банкротства. Данные нормативные значения могут корректироваться в зависимости от отрасли. Чем более материалоемко производство, тем выше может быть значение коэффициента и аналогично наоборот. При расчете показателя следует не только оценивать его текущее значение, но также рассматривать тенденцию и динамику его изменения.

| Кфу ↗ | Если коэффициент выше нормы. Рост финансовой независимости от заемного капитала. Финансирование производственной деятельности в большей степени за счет собственного капитала. |

| Кфу ↘ | Если коэффициент ниже нормы. Снижение финансовой независимости предприятия. |

Предприятию необходимо внимательно управлять структурой заемного и собственного капитала и находить баланс. Так как увеличение доли заемного капитал увеличивает рентабельность и прибыльность, но в тоже время снижает финансовую устойчивость и повышает финансовые риски. И аналогично при снижении размера заемного капитала снижается прибыльность предприятия, но увеличивается его финансовая устойчивость. Общую оценку финансового состояния бизнеса необходимо сделать по основным группам: рентабельность, ликвидность, оборачиваемость и финансовой устойчивости.

Как рассчитать коэффициент финансовой устойчивости: инструкция

Автор: к.э.н. Жданов Иван Юрьевич

Словари

| ru | А | Б | В | Г | Д | Е | Ж | З | И | К | Л | М | Н | О | П | Р | С | Т | У | Ф | Х | Ц | Ч | Ш | Щ | Э | Ю | Я |

| en | A | B | C | D | E | F | G | H | I | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z |

Коэффициент финансовой устойчивости: основные понятия и термины

© 2007–2021 «ФИНАМ» При полном или частичном использовании материалов ссылка на Finam.ru обязательна. Подробнее об использовании информации и котировок. Редакция не несет ответственности за достоверность информации, опубликованной в рекламных объявлениях. 18+ АО «Инвестиционная компания «ФИНАМ». Лицензия на осуществление брокерской деятельности №177-02739-100000 от 09.11.2000 выдана ФКЦБ России без ограничения срока действия. Адрес: 127006 г. Москва, пер. Настасьинский, д.7, стр.2. This site is protected by reCAPTCHA and the Google Privacy Policy and Terms of Service apply. ООО «Управляющая компания «Финам Менеджмент». Лицензия на осуществление деятельности по управлению ценными бумагами №077-11748-001000 выдана ФСФР России без ограничения срока действия. АО «Банк ФИНАМ». Лицензия на осуществление банковских операций со средствами в рублях и иностранной валюте № 2799 от 29 сентября 2015 года. ООО «ФИНАМ ФОРЕКС», лицензия профессионального участника рынка ценных бумаг на осуществление деятельности форекс-дилера № 045-13961-020000 от 14 декабря 2015 года. Адрес: 127006, Российская Федерация, г. Москва, пер. Настасьинский, д. 7, стр. 2. Коэффициенты финансовой устойчивостиОдной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении. Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах). Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов. Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости). Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие: Коэффициент автономии (независимости) = Собственный капитал / Активы

Ка =стр. 490 / стр. 700 По форме бухбаланса с 2011 года формула имеет вид: Ка = стр. 1300 / стр. 1600 Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии). Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок. Коэффициент финансовой зависимостиКоэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов. Коэффициент финансовой зависимости = Обязательства / Активы В соответствии с Приказом Минрегиона РФ от 17.04.2010 №173 коэффициент финансовой зависимости определяется по формуле: где, Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1 Кфз = (стр. 1400 + стр. 1500 — Зу — стр. 1530 — стр. 1540) / стр. 1700 Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности. Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала. Коэффициент соотношения заемных и собственных средствЭтот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств: Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Кзс = (стр.590 + стр.690) / стр.490 Кзс = (стр. 1500 + стр. 1400) / стр. 1300 Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс 0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение. Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства. Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала)Данный коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент маневренности должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств: Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Км = (стр. 1300 — стр. 1100) / стр. 1300 Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5. Коэффициент соотношения мобильных и иммобилизованных активовПоказывает сколько внеоборотных активов приходится на каждый рубль оборотных активов: Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Км/и = стр. 190 / стр. 290 Км/и = стр. 1100 / стр. 1200 Для данного показателя нормативных значений не установлено. Коэффициент обеспеченности оборотного капитала собственными источниками финансированияКоэффицент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости: Коэффициент обеспеченности оборотного капитала собственными источниками финансирования = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ко = (стр. 1300 — стр. 1100) / стр. 1200 В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1. Коэффициент обеспеченности собственными средствамиКоэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен. Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид: Коэффициент обеспеченности собственными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ксос = (стр. 1300 — стр. 1100) / стр. 1200 Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1. Коэффициент обеспеченности запасов собственными средствамиКоэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия. Формула расчета коэффициента имеет вид: Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

Коз = (стр. 1300 + стр. 1400 — стр. 1100) / стр. 1210 В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид: Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам) Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации. Коэффициент сохранности собственного капиталаПоказатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода: Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода Кскс = стр. 1300 к.п. / стр. 1300 н.п. Оптимальное значение коэффициента больше или равно 1. Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации. Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств. Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным. Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей. |