Расчет аванса за первую половину месяца по новым правилам 2020

raschet_avansa_za_pervuyu_polovinu_mesyaca_po_novym_pravilam_2020.jpg

Похожие публикации

Работодатели выплачивают вознаграждение за труд сотрудникам не реже двух раз в месяц. Оплату за первую половину месяца традиционно называют авансом. Режим нерабочих дней, установленный Указами Президента с 30 марта по 8 мая 2020 г., потребовал от многих компаний пересмотра порядка начисления зарплаты и авансов. Особенно много нюансов возникло у работодателей, приостанавливавших деятельность в указанный период. Разъясним, как рассчитывается аванс в 2020 году с учетом действующих требований законодательства.

Как рассчитывается аванс и зарплата в 2020 году

Формулировку ст. 136 ТК РФ, регулирующую порядок расчета с сотрудниками, изменили в 2016 г. (закон от 03.07.2016 № 272-ФЗ). Действующая редакция предписывает выплачивать денежные средства работникам не реже 1 раза в полмесяца и не позже 15 дней (календарных) по окончании периода, за который она начислена. Соответственно, расчет аванса за первую половину месяца по новым правилам 2020 года и его выплату необходимо произвести с 16 по 30 (31) число расчетного месяца. Точные конкретные даты выплаты устанавливаются внутренним документом работодателя.

Минтруд выпустил специальные рекомендации, разъясняющие правила начисления выплат в период нерабочих дней марта-мая 2020 г. (письмо от 26.03.2020 № 14-4/10/П-2696). Действуют они как для аванса, так и зарплаты:

- работодатель обязан обеспечить сохранение зарплаты на этот период;

- снижение размера оплаты труда не допускается;

- отпуск, выпавший на нерабочие дни, не продлевается;

- повышенная оплата для тех, кто работал в период с 30 марта по 8 мая, не применяется, так как нерабочие дни не являются ни праздничными, ни выходными.

Работодатель может сам предусмотреть повышенный размер вознаграждения для сотрудников, продолжающих исполнять трудовые обязанности в период самоизоляции.

Аванс может рассчитываться в процентах от оклада (обычно 40-50%), или в зависимости от фактически отработанного времени (выполненного объема работ).

Минтруд обратил внимание, что работодатели не должны уменьшать сумму начисленного аванса за первую половину месяца на 13%, резервируемых на уплату НДФЛ, поскольку днем получения дохода является последний день расчетного месяца (письмо от 05.02.2019 № 14-1/ООГ-549).

Какие выплаты не учитываются при начислении аванса

Не все суммы, выплачиваемые работодателем, участвуют в расчете аванса. Например, отдельно от аванса начисляются:

- премии;

- отпускные;

- больничные;

- пособия на детей;

- матпомощь и компенсации;

- иные выплаты, рассчитываемые по окончании месяца.

При расчете должны учитываться – размер оклада и различные надбавки и доплаты (за работу в ночное время, за совмещение должностей и т.п.). Включаются в аванс и районные коэффициенты и надбавки (письмо Минтруда РФ от 18.04.2017 № 11-4/ООГ-718).

Дни, в течение которых работодатель сохраняет за сотрудником средний заработок, всегда учитываются отдельно.

Рассмотрим, как считается аванс по зарплате в определенных случаях.

Как начисляется аванс в процентах от оклада

Некоторые работодатели предпочитают установить размер аванса в процентах к окладу по штатному расписанию. Такой подход сокращает объем работы по начислению, но выплаты не учитывают фактическое время отработки.

Пример

В ООО «Вымпел» аванс – 40 процентов от зарплаты. У сотрудника Полетаева оклад 28 000 руб. Как бухгалтерия определит сумму аванса:

28 000 х 40% = 11 200 руб.

Так как НДФЛ с аванса не удерживается, Полетаев получит на руки 11 200 руб.

Однако ГИТ считает, что аванс должен начисляться по фактическому времени работы или с учетом выполненного объема (разъяснение на официальном сайте Роструда ).

Как начисляется аванс по зарплате при сдельной оплате труда

Зарплата сдельщика зависит от выработки. Конкретные расценки устанавливает работодатель.

Пример

Бухгалтерия завода начисляет рабочим-сдельщикам аванс по числу обработанных деталей. У токаря Смирнова расценка установлена на уровне 20 руб. за каждую деталь. С 1 по 15 июня Смирнов сумел обработать и передать в ОТК 950 штук, поэтому аванс ему начислили в сумме:

950 шт. х 20 руб. = 19 000 руб.

В любом случае сроки выплаты денежных средств сотрудникам не зависят от формы оплаты труда.

Как рассчитывается аванс по заработной плате по отработанному времени

Для подсчета суммы аванса по фактически отработанному времени бухгалтерии потребуется заполненный табель учета за первую половину месяца.

Пример

С 1 по 15 июля 2020 менеджер Тарасов выходил на работу каждый день по графику 5-дневной недели. Оклад у менеджера — 30000 руб. Рассмотрим, как посчитать аванс Тарасову.

Для подсчета применяется формула: оклад / количество рабочих дней в месяце х число отработанных дней.

Всего в июле 23 рабочих дня. С 1 по 15 число Тарасовым отработано 11 рабочих дней. Сумма аванса составит:

30 000 / 23 х 11 = 14 347,83 руб.

Как рассчитать аванс по зарплате с учетом праздников

Если в месяце начисления есть праздничные дни, размер аванса по заработной плате, исчисляемый из фактически отработанного времени, может показаться сотруднику непропорциональным – больше или меньше, чем половина месячного заработка. Это вызвано тем, что зарплата напрямую связана с числом отработанных дней, а в одной из частей месяца рабочих дней (часов) содержится больше.

Так, в мае 2020 г. по производственному календарю 14 рабочих дней, 3 оплачиваемых нерабочих дня с 6 по 8 мая, а остальные 14 дней — выходные и нерабочие праздники. С 1 по 15 мая у работников, трудящихся по 5-дневной неделе, и работавших в нерабочий период оплате подлежат 7 рабочих дней. Для тех же, кто в нерабочие дни 6-8 мая не работал, оплачиваемыми в первой половине месяца будут 3 нерабочих и 4 рабочих дня.

Пример

Оклад сотрудника 42 000 руб., 6-8 мая (3 дня) на него распространялся режим нерабочих оплачиваемых дней, а дни с 12 по 15 мая (4 дня) он отработал полностью?

Как высчитывается аванс за май? В этом случае оплате подлежат 7 дней (3 + 4):

42 000 руб. / 17 раб. дн. х 7 дн. = 17294, 12 руб.

За вторую половину месяца сотрудник получит больше:

42 000 руб. / 17 раб. дн. х (17 раб. дн. – 7 дн.) = 24 705,88 руб., однако бухгалтерия из этой суммы удержит НДФЛ от всей суммы майского заработка.

24 705,88 – 13% (17 294,12 + 24 705,88) = 19 245,88 руб. – сумма к выплате за вторую половину мая.

Как рассчитывается аванс по заработной плате, если был больничный

В компаниях, где начисление аванса за первую половину месяца производят по фактически отработанному времени, нетрудоспособность сотрудника уменьшает выплату.

Пример

С 3 по 7 августа 2020 мастер Васев болел. С 10 августа сотрудник вновь приступил к трудовым обязанностям. С 1 по 15 августа Васевым отработано 5 рабочих дней. Всего в августе по календарю 21 рабочий день. Оклад мастера – 26 000 руб.

Как считается аванс в этом случае:

26 000 / 21 раб. дн. х 5 отраб. дн. = 6190,48 руб.

Вместе с авансом Васеву должны выплатить и больничное пособие за дни болезни в августе.

Как рассчитывают аванс, если сотрудник был в отпуске

Время от времени сотрудники уходят в ежегодные оплачиваемые отпуска. За период отдыха вместо зарплаты начисляются отпускные. По согласованию с работодателем сотруднику могут также предоставить отпуск за свой счет. Отсутствие на рабочем месте повлияет на выплачиваемую сумму:

- если с 1 по 15 число работник отдыхал, отработанных дней у него нет, поэтому аванс не начисляется;

- при частичной отработке аванс начисляется пропорционально отработанному времени.

Может сложиться ситуация, когда за первую половину месяца сотрудник получит и отпускные, и полный аванс.

Пример

Период с 1 по 13 ноября водитель Романов отработал полностью, с 14 ноября 2020 года сотрудник уходит в ежегодный отпуск. Так как 14.11.2020 – суббота, аванс за первую половину месяца Романов получит полностью. Всего в ноябре 20 рабочих дней (смен), с 1 по 13 ноября водитель отработал 9 смен. Как правильно рассчитать аванс, если оклад водителя 20 000 руб.:

20 000 руб./ 20 раб. смен х 9 отраб. смен = 9000 руб.

Также, не позднее чем за 3 дня до начала отпуска, Романову должны выплатить отпускные.

Во избежание конфликтов с сотрудниками работодателям рекомендуется детально прописывать во внутренних документах порядок расчета выплат за первую половину месяца. За неверное исчисление аванса инспекция труда может оштрафовать компанию или ИП.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Калькулятор расчета зарплаты по окладу

Онлайн-калькулятор расчета заработной платы в 2021 году — это инструмент для бухгалтера, помогающий произвести вычисления, если сотрудник на окладной системе оплаты труда отработал не полный месяц.

| Сумма к начислению | Сумма налога | Сумма к выдаче |

|---|---|---|

| 0 | 0 | 0 |

Используйте бесплатно материалы КонсультантПлюс, чтобы правильно рассчитать зарплату:

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. По этому принципу работает онлайн-калькулятор расчета ЗП. Окладная система иногда сочетается с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей по организации, структурному подразделению, филиалу и т.д. В этом случае часть расчетов осуществляется вручную.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по часам на калькуляторе онлайн, которая поможет без труда подсчитать сумму к выплате.

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ. В нашем случае это 15 000 руб.

Шаг 2. Чтобы выяснить, какая будет зарплата, если оклад 15 000 руб., а человек отработал всего 11 дней, вписываем в калькулятор зарплаты количество отработанных в расчетном периоде дней. В январе 2021 года сотрудник отработал 11 вместо положенных по производственному календарю 15 дней (при пятидневной рабочей неделе), поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 11 во вторую строку калькулятора.

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2021 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

Шаг 4. Онлайн-калькулятор подскажет, как рассчитать ЗП за месяц за 11 из 15 отработанных дней. В приведенном примере работнику полагается 11 000 руб. оклада вместо 15 000 руб. Калькулятор одновременно выдаст сумму НДФЛ, которую следует удержать (1430 руб.), и сумму к выдаче работнику на руки (9 570 руб.).

Зарплата по окладу: документальное оформление при расчете на калькуляторе

Чтобы бухгалтеру определить, как рассчитать заработную плату по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т.ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет зарплаты без калькулятора

Рассмотрим, как рассчитать зарплату за день без калькулятора. Если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки, отпуск или неявки по другим причинам), расчет зарплаты осуществляют по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. Н аиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Пример расчета аванса с помощью калькулятора

Не всегда бухгалтеру важно посчитать сумму за неполный месяц, если человек отсутствовал на работе некоторое время. Часто возникает проблема вычисления правильной суммы выплаты за первую и вторую половину месяца. Разберемся, как посчитать зарплату по окладу по часам на калькуляторе в такой ситуации.

Сотруднику установлен оклад в размере 30 000 руб. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб., и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Как рассчитать аванс?

Работодатель может рассчитать аванс одним из двух вариантов: выплачивать процент от зарплаты или по количеству отработанных дней в первой половине месяце

Сергей Скрябин

Эксперт по праву

- # Бухгалтерия

- # Сотрудники

Кирилл спрашивает: «Недавно открыл бизнес, планирую нанять людей в штат. Насколько я понял, нужно разбивать зарплату сотрудникам на две части — аванс и окончательный расчет за месяц. Как правильно разделить эти выплаты? Есть ли в законе правила о размере аванса?»

Можно установить процент от зарплаты или выплачивать по количеству отработанных дней

В трудовом кодексе нет понятия аванса. По закону работодатель должен выплачивать зарплату сотрудникам не реже, чем раз в полмесяца. Аванс — это разговорный термин, который обозначает заработок сотрудника за первую половину месяца.

При расчете аванса нужно учитывать количество дней, которые отработал сотрудник. Нельзя выплатить меньше, чем человек заработал на день выплаты аванса.

Зарплата администратора — 35 000 ₽. С 1 по 15 сентября администратор отработал все 11 рабочих дней и может получить аванс 17 500 ₽. Если 3 дня он был в отпуске или болел и отработал только 8 дней, его аванс — 12 727 ₽. Меньше этой суммы выплатить нельзя.

С учетом этого правила работодатель может рассчитать аванс одним из двух способов:

- Выплачивать процент от зарплаты.

- Рассчитывать аванс по количеству отработанных дней в первой половине месяце.

Иногда работодатель платит в качестве аванса фиксированную сумму, например 10 000 ₽. Но это неправильно. Если зарплата работника 30 000 ₽, аванс будет меньше его заработка за первую половину месяца. Получается, работодатель занижает оплату труда. За это он рискует получить штраф от трудовой инспекции: для ИП или директора ООО и для организации.

Правила расчета аванса нужно прописать в положении об оплате труда. Если компания или предприниматель решит изменить расчет аванса, внести изменения в положение будет легче, чем в трудовой договор.

Работодатель прописал в положении об оплате труда срок выплаты и размер аванса

Работодатель прописал в положении об оплате труда срок выплаты и размер аванса

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на secrets@tinkoff.ru.

Процент от зарплаты. Работодатель может выплачивать в качестве аванса процент от зарплаты. Процент от зарплаты определяет работодатель, но меньше 50% он быть не может.

Аванс по количеству отработанных дней. В этом случае сумма аванса каждый месяц может быть разной: учитывается количество отработанных дней, оклад, ряд компенсаций и надбавок.

Компенсация за работу в ночное время

Компенсация за работу в опасных или вредных условиях труда

Надбавка за профессиональное мастерство

Надбавка за совмещение должностей

Надбавка за стаж работы

Компенсация за работу сверхурочно

Компенсация за работу в выходные дни

Менеджер отработал в первой половине месяца 11 дней. Дважды он оставался работать сверхурочно — на 3 часа — и выходил работать в субботу. Его аванс будет включать оплату 11 рабочих дней, 3 часа работы сверхурочно и 1 день работы в выходной. Размер оплаты за переработку указан в трудовом кодексе.

Если у сотрудника есть премия, ее выплачивают при итоговом расчете в конце месяца. НДФЛ с аванса удерживают сразу. Перечислить налог нужно не позднее следующего рабочего дня после выплаты зарплаты за вторую половину месяца.

Бухгалтерское обслуживание от Тинькофф

Если вы не хотите разбираться с налогами и отчетностью самостоятельно, можете подключить бухгалтерское обслуживание:

- расчет налогов для ИП на УСН или патенте;

- подготовка документов и отчетности по сотрудникам;

- проверенные бухгалтеры с опытом от пяти лет.

Сейчас читают

Можно ли уменьшить стоимость патента, если изменились условия работы?

Да. Если изменились показатели, которые влияют на стоимость патента, можно сделать перерасчет цены патента

Как считать налоги при совмещении двух видов деятельности на УСН 15%?

Нужно суммировать доходы и расходы от всех видов деятельности на УСН

Можно ли сделать вывеску на английском языке?

Информационная вывеска должна быть на русском языке, но ее можно продублировать на иностранном. В рекламе можно использовать иностранные слова, если рядом расположить их точный перевод или они зарегистрированы как товарный знак

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Аванс по зарплате в 1С: как рассчитать и выплатить

В периоды нестабильности у всех компаний возникают дополнительные вопросы с авансами сотрудникам. Рассказываем, как рассчитать и выплатить аванс по заработной плате в программе «1С:Бухгалтерия 8» (ред. 3.0)

Аванс по зарплате

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (ч. 6 ст. 136 ТК РФ).

При определении размера аванса следует учитывать фактически отработанное сотрудником время (фактически выполненную работу) (письмо Минтруда России от 10.08.2017 № 14-1/В-725, от 03.02.2016 № 14-1/10/В-660). Не платить аванс работодатель не имеет права даже при наличии заявления от сотрудника или соответствующей статьи в трудовом и коллективном договоре.

Если день выплаты аванса совпадает с выходным или нерабочим праздничным днем, его необходимо выплатить накануне этого дня (ч. 8 ст. 136 ТК РФ).

Невыполнение этих требований работодателем влечет за собой привлечение его к ответственности.

В программе реализовано два способа расчета аванса:

- фиксированной суммой;

- процентом от начислений, назначенных сотруднику в плановом порядке.

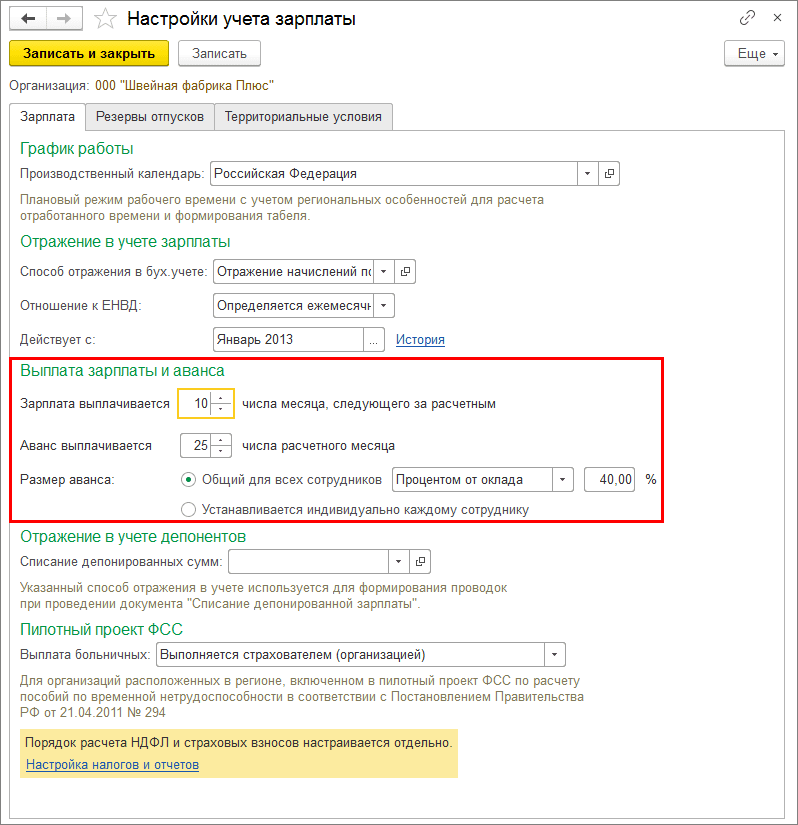

Порядок выплаты аванса может быть задан как для всей организации (порядок выплаты будет одинаковый для всех сотрудников организации), так и индивидуально для каждого сотрудника. Выбор производится в настройках учета зарплаты (раздел Зарплата и кадры — Настройки зарплаты — Порядок учета зарплаты) на закладке Зарплата в разделе Выплата зарплаты и аванса. В настройках по умолчанию указано, что размер аванса Общий для всех сотрудников и расчет аванса производится Процентом от оклада в размере 40% (рис. 1).

Если порядок выплаты аванса у сотрудников отличается, установите переключатель в положение Устанавливается индивидуально каждому сотруднику, тогда способ расчета и размер аванса можно будет задать индивидуально для каждого сотрудника документами учета кадров: Прием на работу, Кадровый перевод (раздел Зарплата и кадры — Кадровые документы). При указании способа расчета аванса Фиксированной суммой размер аванса указывается в рублях, при указании способа расчета Процентом от оклада — в процентах.

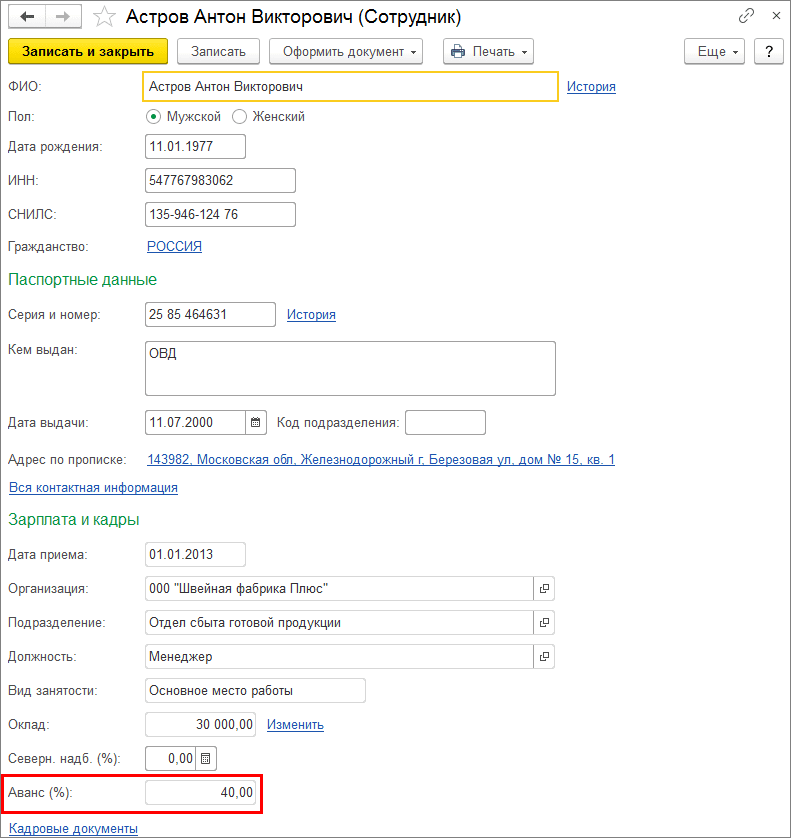

В программе сохраняется история изменения аванса сотрудника. Актуальную информацию об авансе сотрудника можно посмотреть в его карточке (раздел Зарплата и кадры — Сотрудники) в поле Аванс (доступно только при индивидуальном порядке выплаты аванса) (рис. 2).

Расчет и выплата аванса

Расчет и выплата аванса по заработной плате производится с помощью документов выплаты: Ведомость в кассу (раздел Зарплата и кадры — Ведомости в кассу) (рис. 3) или Ведомость в банк (раздел Зарплата и кадры — Ведомости в банк). В указанных документах в поле Вид выплаты необходимо указать характер выплаты Аванс, установив переключатель в соответствующее положение.

Указанное значение используется для автоматического заполнения табличной части документа и расчета сумм к выплате. При нажатии на кнопку Заполнить заполнение документа производится автоматически по всем сотрудникам организации, которым задан аванс. Причем сумма аванса к выплате рассчитывается без учета отработанного времени. Аванс выплачивается ровно в таком размере указанном в ведомости. Причем способ расчета Процентом от тарифа подразумевает собой расчет аванса процентом от всех начислений, назначенных сотруднику в плановом порядке.

В зависимости от того, как выплачивается аванс сотруднику (через кассу или через банк), подробные действия по выплате рассматриваются в статьях:

- Оформление выплаты зарплаты из кассы организации;

- Выплата зарплаты через банк (зарплатный проект);

- Выплата зарплаты через банк (без зарплатного проекта).

Считаем зарплату и аванс за май 2021 с учетом нерабочих дней

Нерабочие дни с 4 по 7 мая 2021 не могут быть основанием для снижения заработной платы работников. Этот период не уменьшает нормы рабочего времени. И аванс, и зарплата рассчитываются так, как будто бы эти дни были рабочими.

Дни с 4 по 7 мая 2021 года были объявлены Президентом России нерабочими днями и оплачиваемыми. Указ № 242 «Об установлении на территории Российской Федерации нерабочих дней в мае 2021 года» был подписан 23.04.2021.

Указ № 242, в отличии от предыдущих указов об объявлении нерабочих дней, не содержал перечня организаций, на которые не распространялся режим нерабочих дней.

Организациям было дано право самостоятельно определить численность и состав сотрудников, необходимых для обеспечения функционирования компании, включая возможность работы дистанционно.

Норма рабочего времени за май 2021

Нерабочие дни 4-7 мая 2021 года у тех, кто отдыхал, приравнены к отработанному времени сотрудников, работавших в этот период.

Сдельщикам за указанные нерабочие дни выплачивается вознаграждение, определяемое локальным нормативным актом.

На тему оплаты нерабочих дней в мае 2021 выходили рекомендации Минтруда. Их суть в следующем:

- За период нерабочих дней с 4 по 7 мая 2021 года всем неработающим сотрудникам положена оплата труда в размере, как если бы они работали.

- В период нерабочих дней заработная плата сохраняется, норма рабочего времени не уменьшается.

Норма рабочего времени при 40-часовой рабочей недели в мае 2021 года составляет:

- 19 дней;

- 152 часа.

Дни с 1 по 3 мая и с 8 по 10 мая оплачиваются в двойном размере исходя из действующей тарифной ставки или при сдельной оплате по статье 153 ТК РФ. Вместо двойной оплаты работнику по его желанию может быть предоставлен отгул.

За дни с 4 по 7 мая 2021 года работники получат оплату в обычном размере. По инициативе работодателя может быть установлена повышенная оплата.

Сотрудники на окладе

Сотрудники на окладе должны получить зарплату за 4-7 мая 2021 года полностью, независимо от того, работали они в эти дни или отдыхали.

Сотрудники в отпуске

Для тех работников, кто был в о отпуске, количество дней отпуска уменьшает установленную норму рабочего времени.

Отпуск, больничный или командировка, выпавшие на период с 4 по 7 мая 2021 года, уменьшают норму рабочего времени, подлежащего оплате.

Аванс за май 2021 года

Согласно статье 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца, а также не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При выплате сотрудникам аванса за май 2021 года нужно учитывать количество рабочих дней за период с 1 по 15 мая, считая, что период с 4-7 мая был рабочими днями. Таким образом, при выплате зарплаты за первую половину мая оплате подлежат 8 рабочих дней.

Табель рабочего времени

Организация может самостоятельно определить обозначение нерабочих дней в табеле учета рабочего времени. Компании вправе дополнять условные обозначения в рамках формирования своей учетной политики.

Эксперты разных изданий советовали указать в табеле учета рабочего времени код «ОВ», который предполагает сохранение среднего заработка, а не зарплаты.

В большинстве случаев решение этой проблемы зависит от настроек вашей бухгалтерской программы.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения трудового законодательства с 2022 года: важное для бухгалтера и директора

График отпусков на 2022 год с учетом изменений ТК РФ

С 2022 года больничные и декретные пособия автоматически. Что нужно делать бухгалтеру?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Рассчитать, начислить налоги и выплатить аванс в 1С:Бухгалтерии

С недавних пор закон обязывает нас не только указывать факт выплаты аванса — выплачивать необходимо обязательно, но и его размер — величину выплаты. Величина аванса рассчитывается пропорционально отработанному времени.

Как грамотно в программе рассчитать сумму аванса и размер обязательных налогов и взносов ?

Процесс выполняется в три этапа:

- I. расчет суммы аванса;

- II. расчет налогов и взносов в фонды социального страхования;

- III. перечисление суммы работникам на банковские карты или выдача наличных денег через кассу;

Аванс — расчет части заработной платы, предшествующей работе.

Для вычисления суммы аванса используйте тот же самый инструмент, которым рассчитывается полноценная заработная плата в конце месяца: документ «Начисление зарплаты работникам организаций» (меню «Зарплата — Начисление зарплаты»).

Имеются небольшие отличия от полного расчёта — признак «Предварительный расчет» и период расчёта.

В середине месяца, например, 15-го числа создайте новый документ, установите признак «Предварительный расчет» и заполните документ списком Ваших работников. Должно отобразиться так, как на рисунке ниже:

Для каждого работника период расчёта установлен с первого числа месяца по пятнадцатое число того же месяца. Суммы рассчитаны пропорционально количеству рабочих часов (или рабочих дней), отработанных за этот период времени.

Установив признак «Предварительный расчёт», из документа исчезли вкладки для вычисления удержаний, налогов и взносов — для аванса они рассчитываются в другом месте.

Рассчитать с аванса налоги и взносы в фонды.

При расчёте полной заработной платы за месяц, после проверки и проведения документа «Начисление заработной платы работникам организаций» зарегистрируйте в программе суммы, которые работники получат на руки. Это делается документом «Зарплата к выплате организаций» (меню «Зарплата — Зарплата к выплате»). Именно в этом документе и в этот момент можно предварительно рассчитать (точного расчёта не получится, так как необходимы данные за полный месяц) суммы налогов и сборов, подлежащих перечислению вместе с авансом.

Необходимо правильно заполнить поле «Вид выплаты»: для выплаты аванса, выберите значение «Аванс (по предварительному расчету»). Далее, заполните документ «По характеру выплаты» — табличные части заполнятся списком работников, для которых суммы аванса были рассчитаны ранее, в документе «Расчёт заработной платы работникам организации».

Для рассчитанной общей суммы аванса, Вы можете рассчитать суммы налогов и взносов уже с фонда заработной платы. На закладках «Взносы», «Взносы в ФОТ» и «НДФЛ» Вы можете ознакомиться как с итоговыми суммами, так и с суммами по конкретным работникам.

В документе «Зарплата к выплате организаций» над суммами можно поработать — отсечь копейки или указать же способ, которым работник получит деньги — в банкомате с зарплатной карты или заберёт их в кассе предприятия. Все те же действия, которые Вы выполняете при выплате полной заработной платы, доступны и во время выплаты работникам аванса.

Выплатить.

Как и обычная выплата заработной платы, аванс выплачивается документами, двигающими денежные средства: платежным поручением исходящим или расходным кассовым ордером. Их удобно вводить на основании документа «Зарплата к выплате организаций», для этого в форме самого документа или в списке документов есть пункт меню «Действия — На основании».